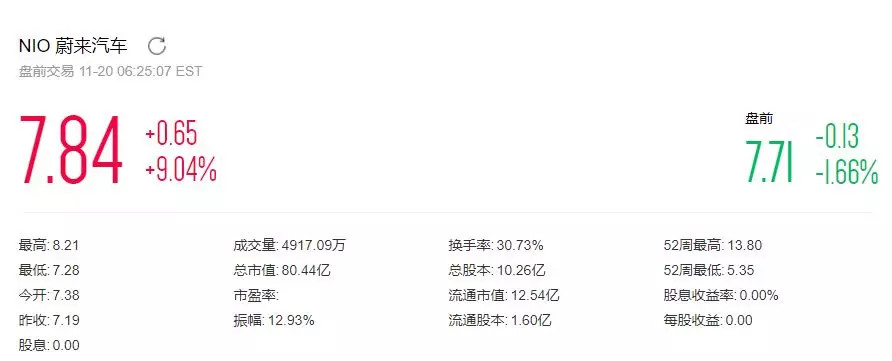

蔚来还在涨。

截止到这篇文章发出去前,蔚来美股报 7.84 美元/股,涨幅 9.04%,市值约 80 亿美元。

单看涨幅、股价、市值,蔚来今天的表现算不上什么大新闻,比起接近 12 美元的历史高点也还有一段距离。不过看看今天的全球股市,相信你也会感觉到蔚来今天的涨幅是多么可贵。

对蔚来来说,今天的好消息绝不仅仅是股票涨了。北京时间昨晚,华尔街著名空头香橼研究,发布了一份蔚来看多报告。在这份报告里面,香橼预测蔚来股价涨至 12 美元是“have little resistance(畅通无阻)”的。

按照 12 美元算,香橼将蔚来市值看多至 123 亿美元。

对香橼研究不熟悉的朋友,可以通过这一句话迅速了解这个机构:香橼研究是华尔街历史最悠久的空投机构之一,也是特斯拉以前最坚定的做空者之一,不过现在香橼已经对特斯拉路转粉了,声称不会再做空特斯拉。

看起来香橼不仅成了特斯拉的粉,还顺带的粉上了来自中国的蔚来,颇有点“自古红蓝出 CP ”的味道。

玩笑归玩笑,我们对这份英文报告的重点做了独家中文翻译,英文全文可以在后台回复“YJ ”获取。以下为报告正文:

做空蔚来,结果会跟做空特斯拉一样——平步青云的 12 美元股价之路

令人信服的产品、强而有力的管理,加上荒诞无比的空头利率,这些因素让蔚来成为了做空中国电动汽车未来最糟糕的方式。

与“特斯拉传奇”搏斗多年之后,香橼研究已经学会了从产业变革中寻找真正的机会,并且不从当下的数字评判变革者的真实价值。我们还学会了不要做空那些拥有大批追随者,并且在坐拥有耐心的投资人基础上,还具备大量卖空额的产业变革者。

在这些结论之上,我们为你推荐蔚来,并且会告诉你那些华尔街完全错过了的故事。正如同特斯拉不仅仅是一个美国的电动汽车厂商一样,蔚来也不仅仅是一个中国的电动汽车厂商。蔚来前瞻性的管理模式,正在为中国的高端汽车产业带来一场革命。

先说说背景:

中国政府早已将推动电动汽车市场发展作为国家经济发展的优先选项。结果就是,在中国的一线城市,获得一块燃油汽车的牌照成为了几乎不可能的事——人们需要像买彩票一样摇号,获得牌照的几率甚至低于 1%(然后还要付出高达 1.4 万美元的购买费用)。与此同时,电动汽车的牌照完全免费,并且完全对公众开放。这样的激励机制,理所当然地造就了电动汽车市场与中国经济增长逐渐放缓截然相反的爆炸式增长。

接下来就是只看数字的书呆子永远都不懂的东西了。

蔚来并不只是一个汽车企业,它还是一个销售生活方式的企业,一个扮演变革者角色的品牌,而这些对蔚来股价的影响力是不容忽视的。

通过挖掘出一条让特斯拉都羡慕的品牌护城河,蔚来与新一代中国汽车消费者的联系明显更密切。叫做 NIO Houses 的蔚来经销店也不仅仅是个卖车的地方。在这些像是“时尚俱乐部”的地方里面,蔚来的用户们可以进行社交活动,可以把这个地方按照需求变成多种功能区(包括但不限于起居室、休闲区、图书馆、会议室、工作间、开放式厨房,甚至是孩子们的探索乐园)。

看完以下这个视频,你就能理解这个汽车行业的新变革者是一个怎样的角色了:

蔚来的品牌形象与顾客忠诚度相结合,造就了早年特斯拉在美国想都不敢想的奇妙效应。

人们对蔚来这个新品牌的狂热,在 2017 年 11 月发布 ES8 的蔚来“ NIO Day ”上面得到了完美的释放。这场发布会收获了超过 1.1 亿次的播放量,而即将到来的 2018 NIO Day 只会更加疯狂。

跟传统豪强宝马奔驰不一样的是,蔚来的品牌管理更加注重于传达“蔚来代表着一个生活方式”,而并不只是一种汽车。举个栗子,让我们看一看下面这个视频,里面是蔚来联合著名设计师 Hussein Chalayan 推出的限量系列衣服:

“蔚来与 Hussein Chalayan 发布新品,灵感来源于全球最快的电动汽车”

在听过太多把蔚来形容成“中国特斯拉”的表述之后,香橼研究派出了调查人员,到 NIO House 访问了多名蔚来车主,为这份报告打下了事实基础。

电动星球注:由于公众号文章上传视频数量的限制, ES8 车主视频,可以在电动星球 News 公众号后台输入“ YJ ”免费获取。

蔚来从电动汽车前辈(比如特斯拉)的惨痛经历中取得了教训,并从中总结出了自己的经验。最能体现蔚来后发优势的例子,就是创意十足的蔚来换电站。

沿着中国最主要的高速公路,京港澳高速之一,蔚来目前已经建立了 18 个换电站,在这里,ES8 只需要 3 分钟就可以全自动化地完成电池的更换。蔚来还计划在 2020 年之前建立一共 1100 个换电站,第一批在建的换电站,其中有一个“恰好”位于特斯拉超充站的旁边。

除了换电站之外,蔚来还推出了名为“移动充电车”的服务。在 10 分钟内能够给 ES8 提供大概 100 公里的续航能力。同样是截止到 2020 年,蔚来计划投入超过 1200 台移动充电车。

另一个后发优势的体现,在于蔚来 ES8 快速爬坡的产能。在 ES8 发布 6 个月之后,蔚来的季度产能已经达到了 7500 辆,这是当年特斯拉 Model S 花了两年才达到的成就。当然,我们并不是吐槽特斯拉,毕竟当年还没有专为电动汽车打造的供应链。

看到这里的读者应该会喷我们:“你们香橼研究这是在给蔚来打广告吗?”我们并没有收钱,我们只是在强调做空蔚来是一个错误,一个我们亲身体验过的错误。

特斯拉已经证明了,只要你成功打造了一个高端品牌,占领市场是轻而易举的事情。蔚来四季度预计会交付大概 7000 辆新车,大概是三季度 3268 辆的两倍。做个对比,当 2014 年 1 月特斯拉成功达成单季度交付 6900 辆 Model S 的时候,特斯拉的市值达到了 200 亿美元,一个月之后达到了 300 亿美元。按照这个市值来算,蔚来的每股售价可以达到 24 美元。

在车辆的生产方式上,蔚来同样吃了螃蟹——交由江淮汽车进行代工。这个虽然只是暂时性的,但却是保证车辆产能爬坡速度的一个有力途径。早年特斯拉就曾在延迟交付、产能目标未达成这些方面栽了跟头。

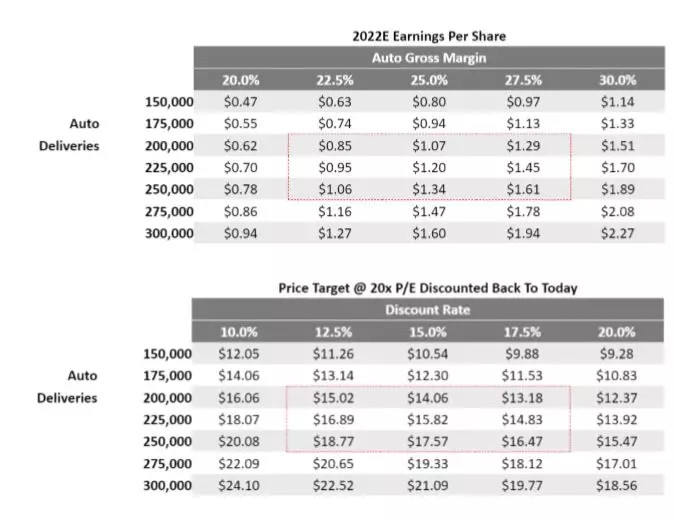

如果当下投资者对蔚来能够在 2022 年达成 22.5 万辆的销售目标(这个数字大概是中国 2022 年豪华车销售预期总量的 5%,比特斯拉目前的美国市场销量低 30%-40%)持乐观态度,那么蔚来的股价可以达到 16 美元。

香橼研究注:这个算法是基于 22.5 万辆的年销量,以及 12% 的息税前利润率。按照这个算法,蔚来可以提供大约 1.3 美元的每股分红。按照 20 倍的市盈率,届时蔚来股价约为 27 美元,按照每年约 15% 的增长率算,当下股价的增长目标就是 16 美元。下图为不同车辆交付情况下对应的每股盈余。

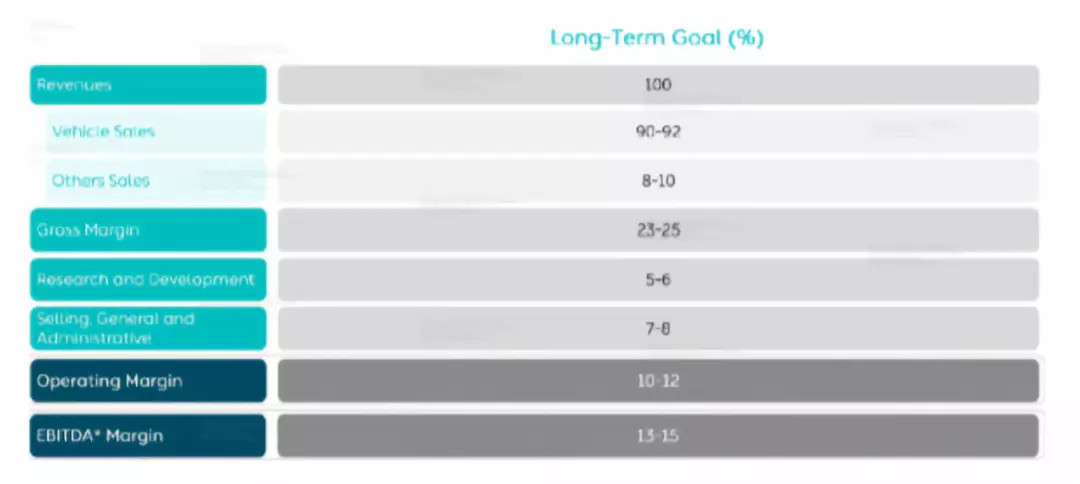

蔚来的管理层预计,他们的长期目标是把车型的净利润率控制在 23%-25%,营业毛利率达到 10%-12%。这两个数字听起来都非常可行,特别是最近特斯拉已经宣布,他们的 Model S/X 车型的净利润率已经接近 30%。

所以,我们想对蔚来的空头们说:你们难道没有从失败中学到点什么吗?

蔚来的股东包括了中国资本市场在电动汽车领域目前最顶级的投资机构,包括红杉资本、高瓴资本、腾讯、淡马锡、TPG(德太投资)、GIC(新加坡政府投资有限公司),还有百度第二大股东 Baillie Gifford。

蔚来 9 月份的 IPO 一共发行了 1.84 亿股,其中 Baillie Gifford 在 10 月 9 日购入了 8000 万的蔚来股票。美国领航投资( Vanguard )和摩根斯坦利在上周也分别购入了 1900 万和 1200 万的蔚来股票。这三家投资巨头一共买下了市场上流通的超过 60% 的蔚来股票。

也就是说,做空蔚来的卖空比例超过了 100%。这一奇高的卖空比引起了ABML (美银美林银行)空头专家组的兴趣,他们作出了以下的解读:

“由于空头可做空的流通股不足,且IPO锁定期截止到2019年3月11日,空头交易者短期内看不到获利的机会,因此,蔚来暂无被做空的风险。”

从特斯拉身上,我们学到的东西是“不要在积极的趋势中做空”。下个月蔚来就将发布他们的第二款车型 ES6,一款跨界车型,并且会在 2019 年的上半年启动生产。蔚来的首款轿车车型 ET7,也会在明年发布。

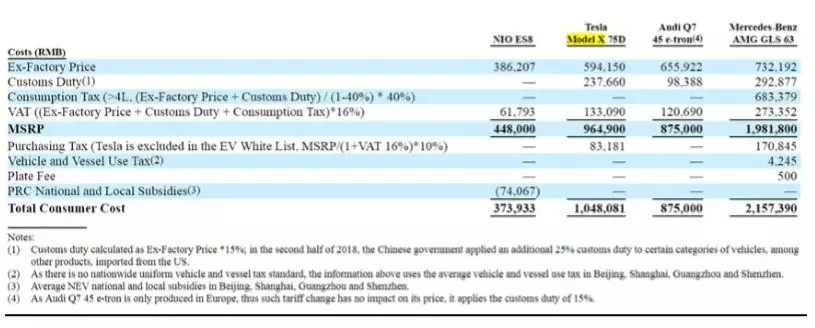

而且,蔚来也是中美贸易战的赢家。得益于本土化生产,ES8 比特斯拉的 Model X 便宜了超过一半。下面的表格也揭露了 ES8 相比豪华品牌 SUV 的性价比优势,不仅仅针对特斯拉。

如果你对中国、中国的电动车市场、中国全新的生活方式都没有兴趣,我们理解。

但是从我们以前了解到的来说,投资者对于像蔚来这样极具破坏力,又极具发展前景的企业,耐心是非常充足的,可是赚快钱的空头却未必能等下去。蔚来的管理团队、产品力、品牌忠诚度,还有极高的卖空比,都让我们确信,这不是一个适合空头玩耍的乐园。

投资有风险,做空需谨慎。

来源:第一电动网

作者:电动星球News蟹老板

本文地址:https://www.d1ev.com/kol/78396

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号