是的,特斯拉这个新晋车企,连工厂都是买的丰田大佬不要的二手货,最近还在二手货旁边搭起了临时造车的大帐篷。

就这么一个亏钱无数,硬件差到发质的车企,却乘着汽车电气化的趋势一下拔得了电动汽车行业的头筹。而传统车企,却似乎在电动车的推行上慢了一步 - 奥迪的e-tron首发时间屡次推迟,奔驰的EQ-C还在路试。而目前在传统车企中占据先机的GM和日产,则是通过Bolt和Leaf这两款较廉价的车型,巧妙地与特斯拉打了个价格差。

传统车企到底怎么了?拥有数十年造车经验的大佬们,为何在自家主场干不过一个嘴炮打满的特斯拉呢?这一切,也许还要从一张报表说起。

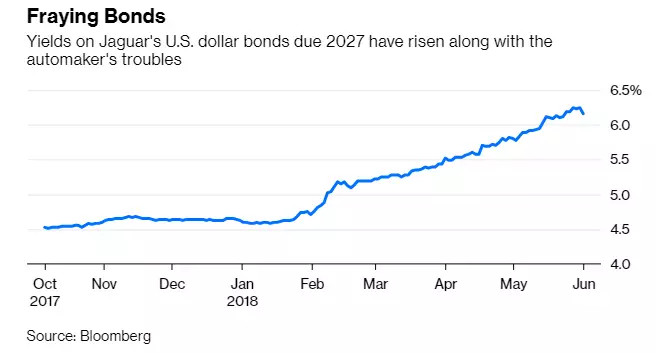

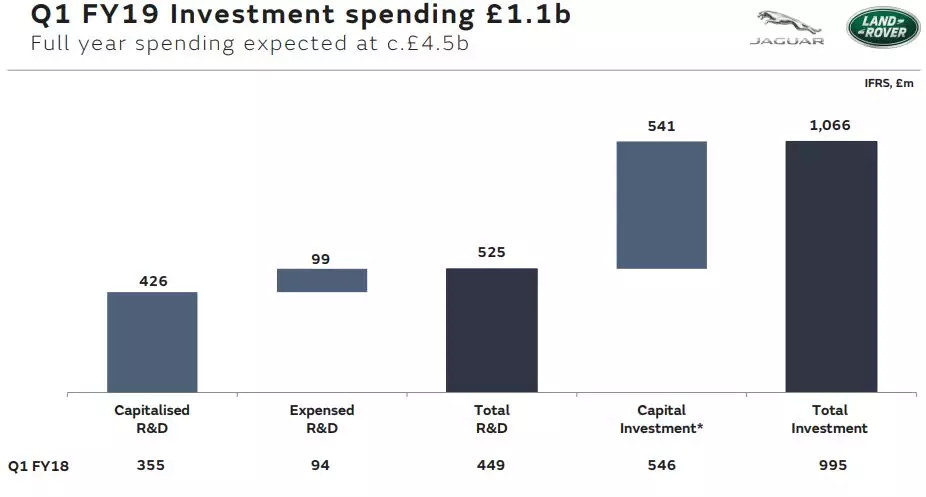

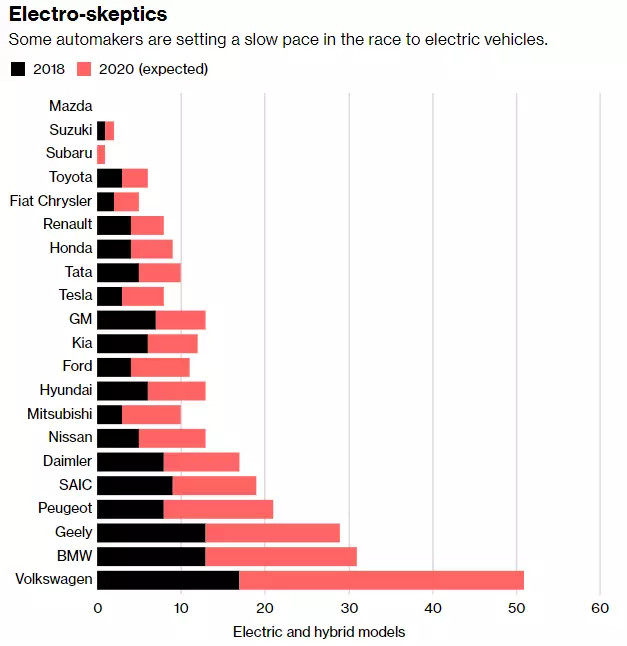

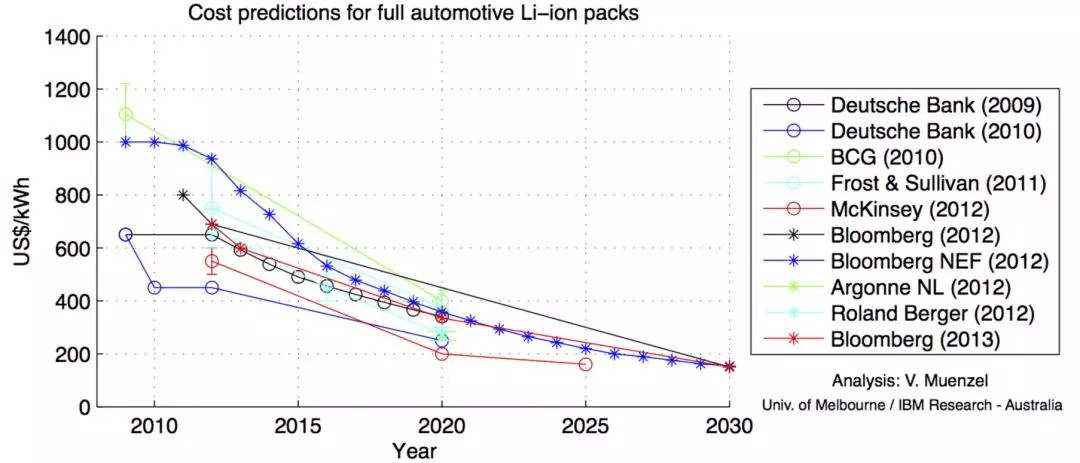

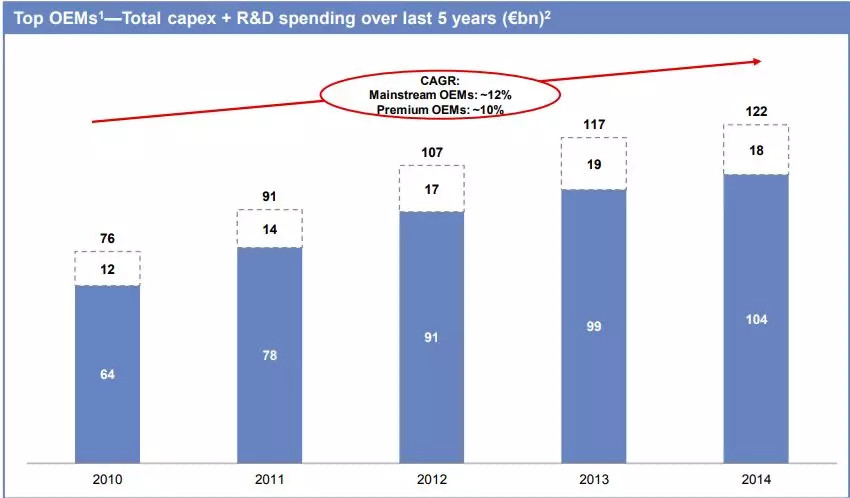

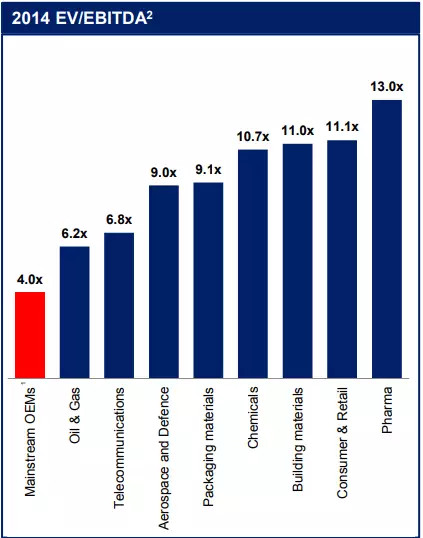

捷豹之殇 2018年三月一日,捷豹首款纯电动车型I-pace的量产版于奥地利格拉茨正式下线。搭载了双200马力电机,WLTP标准下综合续航480km的I-pace是这个古老英国品牌向汽车电气化做出的第一步转型,也是朝着新造车企业龙头特斯拉的第一次正式挑战。 5个月后的8月1日,捷豹路虎集团(JLR)2018/19财年第一季度(4月-6月)财报出炉,数据凄凉。 营业额同比降低6%,税前净利润亏损2.64亿英镑。 更可怕的是,因为杠杆率提高的关系,JLR集团的债券被穆迪与标准普尔两大信用评级公司降级为Ba2和BB。这是个什么概念呢?大概来说,最重要的变化就是JLR的债券已经由“投资级别”的债券变成“投机级别”的债券。这一字之差可谓天壤之别。投资级别的债券,目的是让买家以较少风险获得债券利息收益,而“投机”两字,则带有赌博性质,指的是债券有较高违约率,造成无法履行付息的风险。 与此同时,JLR一批2027年到期的公司债券在二级市场开始疯狂打折,导致实际收益率飞升。债券打折,简单来说就是债券想接盘的人少了,卖家只能以折扣价格卖出去。不管对哪个公司,债券被抛售绝对不是什么好事。 债券收益率飞升,代表投资者认为债券风险提升从而压低债券在二级市场的价格。 把内裤都卖了的研发费用 捷豹路虎对这次财报惨败的解释有两条。第一条是因欧洲日益严峻的排放政策导致JLR一直引以为傲的柴油车型遭遇滑铁卢,二是因为中国消费者在等待关税正式下调所以延迟买车计划。虽然这些现象的确存在,但是光从销量看财报未免失了大局。捷豹路虎不管从现金流还是盈利水平的吃紧,其实都跟其庞大的资本支出有直接的关系。 高杠杆率支持下的高投入,从左到右为:资本化研发支出,费用化研发支出,全部研发支出,资本投资,全部投资额。 为了跟上电气化的步伐,路虎捷豹仅在第一季度研究费用便达5.25亿英镑,加上建造电气化生产线等投资费用,第一季度总投资达到10.66亿英镑。这个5.25亿英镑是个什么概念呢?特斯拉在同一时段的研发费用也“仅有”3.86亿美元,合2.97亿英镑,比路虎捷豹的一半多一点而已。2018年,路虎捷豹预计总资本支出将达到45亿英镑,相当于公司每赚100块,就要把16块钱投入投资/研发里。也就是说,传统车企在研发的投入上,丝毫不比特斯拉差到哪里去,甚至在某些领域甚至投资的力度更猛更多。 所以...传统车企可以吊打特斯拉了? 虽然有着强大的资本支出,但是传统车企如果通过书呆子的纯真思想认为车造好了特斯拉就可以狗带了,那么他们就大错特错了。 特斯拉从各个方面来看,并不只是单单一个新晋车企,它是一个现象级产物,它的本体不只是车本身,而是整个品牌的塑造和史诗级别的营销案例。 为什么这么说呢?因为特斯拉拥有了太多传统车企不可能企及的闪光点。 1. 明星CEO 马斯克 - 光荣传承特朗普式推特社交,行走流量点,誉为前瞻大师,推特粉丝量2230万人,相比之下,大多数传统车企的CEO连社交网络都没有,偶尔有推特的粉丝数也不过万人。隔段时间就出个大新闻,让整个品牌处于社交网络舆论中心。 2. 无数黑科技兄弟企业 - 不要小看特斯拉的兄弟姐妹,如火箭公司SpaceX与隧道挖掘公司Boring Company为其给予的流量支持!在汽车行业转型的过程中 - 科技始终占据了人们对电动车的理解与认知。 与顶级黑科技公司出身同门的高贵身份让特斯拉给予广大群众十分积极的心理暗示,而这种资源是没有任何其他一家企业可以企及的。 3. 没人能复制的辉煌营销 - 有了黑科技兄弟公司的加持。特斯拉获得了绝无仅有的营销机会。 把广告铺满公车站?OUT 代言综艺节目?OUT 把车用SpaceX火箭送上外太空,成为第一辆“太空车”? 这么屌的成就,就这个了! Adweek 网站把特斯拉太空车誉为史上最伟大营销案例 总体而言,特斯拉通过本身不差甚至优异的产品力(知乎很多其他大神也已经分析过特斯拉的综合产品力了),已经在电动车业内形成了较大的早鸟优势。之前热销的Nissan Leaf,Chevy Bolt,多多少少都是靠与特斯拉打价格差取得的销量。而向捷豹这样的豪车厂呢?没有办法,只有硬碰硬了。能赢吗?我还真的不知道,但是捷豹路虎集团自己倒是挺悲观的。从它们自己的预测看,电动车型在“短期”内预计只占品牌销量的5%,在“中期”内也仅仅占据20%。也就是说,接下来的一个十年周期左右,捷豹的主要收入来源,应该是还是燃油车。 那么问题来了 让我们这里先回顾之下之前的几个结论。 1. 研发电动汽车很贵 2. 燃油车基本盘停滞 3. 汽车行业资本开销很大 4. 特斯拉很难缠 在了解了上面四个观点后,传统车企在电气化变革时期的一些犹豫不决,唯唯诺诺的表现或许便有了更好的解释。电气化的研发是一个绝对重研发,重资本的长期投入,然而在短期甚至中期却无法替代燃油车给车企带来的营销额与利润。与此同时,停滞的燃油车市场,愈发严格的排放标准让传统汽车的基本盘逐渐萎缩。传统车企更不能完全放弃燃油车的研发,让竞争对手在已经停滞的市场获得优势,进一步入侵已经不多的生存空间。如此境地使大部分车企陷入两难 - 大举研发电动车,会在中短期严重压缩利润率,又不能保证获得新的收入来源。坐以待毙,又只能眼睁睁看着燃油车市场慢慢所谓,被历史长河所淘汰。最佳的办法,似乎只能是在保利润,搞研发中取得一个平衡点,以短期的阵痛换取长期的市场份额。 在权衡平衡点时,难免有车企会用力过猛。捷豹路虎似乎就是其一。彭博社在评论捷豹路虎集团的财报时指出,部分车企过于注重长远的布局计划,却低估了短期阵痛会摧毁整个长期计划的可能性。说白了,就是有些车企步子迈大了扯到了蛋,还自认为自己的十年计划高瞻远瞩美妙绝伦。但实际情况却是短期债务长身,到时候为了还债只能搁置研发计划,弄得一身狼狈。 站在捷豹对面的佛系车企 有捷豹路虎这样的凶猛研发选手,自然也有着眼在短期计划的佛性车企。相比欧美车企,部分日系车企在电气化的行进中较为保守。在日系阵营中,尤为斯巴鲁与马自达算是搁置电气化发展的代表。 在与彭博社访谈时,斯巴鲁北美CEO Tom Doll表示,在目前电气车科技尚未成熟,利润率被挤压的当前,斯巴鲁决定先让其他车企承担巨额的研发费用,在技术更加成熟,消费人群更大,以及供应链价格下跌之后再进入电动车市场。与斯巴鲁有着类似观点的还有马自达 - 其短期电气化计划空空如也,第一款电气化车型可能要在2020年之后才能看见。此类车企一般体量较小,在深知自己的钱包跟大众,丰田等巨头无法比拟时,决定把有限的资金投入到精进燃油车的开发,保护好自己在燃油车的基本盘当中。与其鲁莽地冲进新市场,斯巴鲁和马自达决定先做好自己的本分。 各车企电动车型数量,数量最少的三家皆为日本车企(马自达,铃木,斯巴鲁) 然而,不跟着潮流发展也让斯巴鲁与马自达处于被市场淘汰的风口浪尖。 在过去的7年里,电池价格降低了79%。如果价格走势与之前一样,那么于2024年便能与燃油车达到成本平价,让电动车与燃油车的交锋中不再处于价格劣势。小车企虽然可以从供应商那里购买由其他车企的研发经费堆砌出来的便宜电池,但是由重重专利保护的电池管理系统以及底盘设计却很难用金钱买到。就算车企可能在这几年提前研发电动车作为技术储备,但是闭门研究的理论技术与真正大规模生产积累的技术依然有着较大区别。特斯拉,GM与丰田等的电动先行者在市场积累的关于制造体系,供应链与营销的经验有着实打实的实战意义,可以在其面对后来者的挑战时扮演制胜的角色。 10家媒体/咨询公司/投行对锂电池做出的价格预测 虽然荆棘满地,传统车企还没有输 已故传奇,FCA前总裁Sergio Marchionne在2015年投资者大会中,以<<一个资本家的忏悔>>为题为传统汽车业敲响了警钟。在演讲中,Marchionne 认为传统汽车行业需要通过并购或收购大量整合资源,不然将陷入整体低迷当中。他指出了汽车产业在21世纪开始后的研发与资本开销比例一直在攀升,导致产业利润率持续下滑,逼迫车企大量举债提升杠杆率,从而导致营业风险上升,影响车企提升品牌价值。 传统车企研发费用年年拔高 这一切听着是不是特别耳熟?是不是很像某位J姓品牌发生的故事? 是的,电动车的到来,加速了传统车企在近十年来陷入的怪圈 - 无数的黑科技需要金钱去发掘, 如果不大量投入就有可能被对手超过。可是当所有车企都疯狂投入到研发中时,行业的整体利润就少了,被资本市场看扁了,估值下降了,股票下跌了。这是一个残忍的怪圈,没有一个传统车企可以逃得出来。 主流车企股价估值相比其他产业处于低位 传统车企自然不会坐以待毙。Marchionne大力推崇的产业整合,资源共享,在近两年似乎得到了越来越多厂家的青睐 - 不管是GM收购自动驾驶公司Cruise Automation,还是奔驰改革公司架构将移动出行部门独立出来,都是传统车企在对当前大环境下的调整反击。另一方面,在下个十年的中旬,当电动汽车与燃油汽车成本平价时,传统汽车在这几年做出的研发付出也许可以终于得到应有的资本回报。 当电动汽车与燃油汽车形成成本平价那一天的逐渐到来,传统车企的反击号角也会越来越响亮。 当然,传统车企的某些毛病还没有完全根除。作为资本市场的弃子,传统车企在资本市场的融资历史简直就是一团浆糊。相比很多新晋车企通过ppt卖车就可以轻松获得n轮融资,传统车企过去几年试图单独上市的子公司估值却没那么顺利。 再来,就如捷豹路虎今年财报为我们展现的一样,传统车企至今还是没有摆脱高研发,低利率的怪圈。在近中期,况且丰田这样的产业龙头都需要系紧腰带砍营销开支来倒补研发费,荷包没有那么鼓的二线车企能否撑过高额研发费用与新晋车企的双重冲击还是个未知数。当然,车企的兴衰没落,也许也都是产业整合必要的一个环节罢了。 2019年,传统车企豪车三巨头BBA的两家会正式推出对标特斯拉的纯电动车型。传统车企的龙头亲自出马对标特斯拉,证明新旧两大派系的造车企业进入了新一阶段的竞争。 届时,究竟鹿死谁手,好戏才刚刚开始。

作者简介:

Aiden,生于北京,长在新加坡,现纽约大学Stern商学院在读学生。自三岁时坐上了家里新买的捷达便无可救药地喜欢上了汽车。兴趣爱好为钻研车企商业发展。实习于交通银行和咨询公司Centennial Asia Advisors。

来源:第一电动网

作者:公路飞行

本文地址:https://www.d1ev.com/kol/74095

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号