昨天晚上,长城公告了《长城汽车股份有限公司与宝马股份公司签署意向书》,宝马集团(BMW)发布了《进一步强化中国业务,宝马集团拟建合资公司国产电动车》的新闻稿。观其深层意义,其实不仅仅是与新伙伴新建合资企业,与原有合作伙伴也要考虑未来在中国的电动汽车怎么做、怎么卖,怎么满足市场需求。

如下图所示,在中国要绕过国内企业建立独资的公司还是很困难的事情,“特斯拉与中国政府在电车组装工厂所有权结构上存在分歧、特斯拉国内独资建厂一事或陷入僵局”……类似特斯拉的事情就是拧着不容易办,条件很不容易谈妥。所以从大的原则来看,所有车企都需要考虑新的办法,还要考虑与原有的合作伙伴的关系,还是挺困难的。

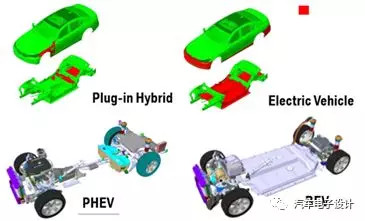

长城汽车的公告称,已与宝马汽车就合资生产电动MINI达成合作意向。双方正在对以合资公司形式在新能源汽车领域展开合作的前景和可行性进行评估,合资公司的规模和商业模式等细节尚未确定。双方拟通过双方和╱或各自的关联方共同投资,以合资公司的形式开展合作。长城汽车或其关联方将是合资公司的多数股东,宝马或其关联方将是合资公司的少数股东。

BMW的新闻稿里可以看到,宝马充分吸取了上汽和奥迪建立合资公司对原有合作伙伴的冲击。

双方将对合资公司的具体细节以及合作模式进行协商,并就相关事务,比如生产地点的选择和具体投资额度等进行阐明。宝马集团不会在中国现有的网络体系之外兴建新的销售和服务渠道,公司将继续坚定不移地与现有的销售和服务网络体系进行合作。

华晨宝马还在沈阳建立了动力电池中心,专供本土生产的宝马电动车型。华晨宝马是中国首家建立动力电池中心的豪华汽车制造商。

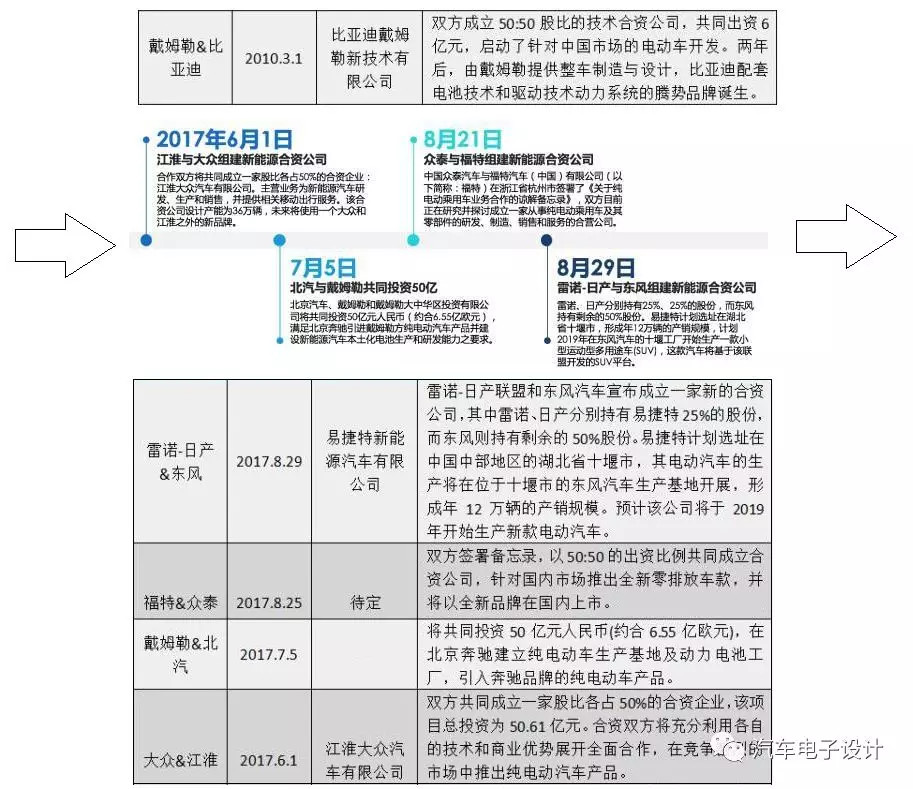

这世界变化快,戴姆勒很早之前做了一次尝试后,后面试着自己真正进入新能源汽车领域,但还是回到了原有合作伙伴的模式。大众汽车后面真正将自己的MEB落地还是在两家原有合作伙伴之上,拉上江淮前期先垫肚子,后面也是产出MEB其他品牌的渠道。

最莫名其妙的是福特,据说是某个老板拍脑袋,下面一堆人去执行,到底和众泰能做成什么样子来,我们不知道。

我个人觉得,过了很多年,外资车企看到补贴退坡之后,在相对平等的体系下,双积分又在后面驱策做电动汽车,所以不得不大举投资建立自己的战略优势,在这个过程里面,还是需要短期内的过渡措施,外资车企的车辆定价、定位、市场方面都需要准备好,特大城市和大城市(北京、上海、杭州、深圳)的市场毕竟是有限的。

长期来看,也需要部署整个链条来构建相对新的商业模式,这里主要包括:出行服务(网约车、分时租赁和租赁)所需要的车队定制需求;公共的目的地充电网络和有效的快充网络;中国的电池供应链条准备,包括之前的电池供应商能否进来。

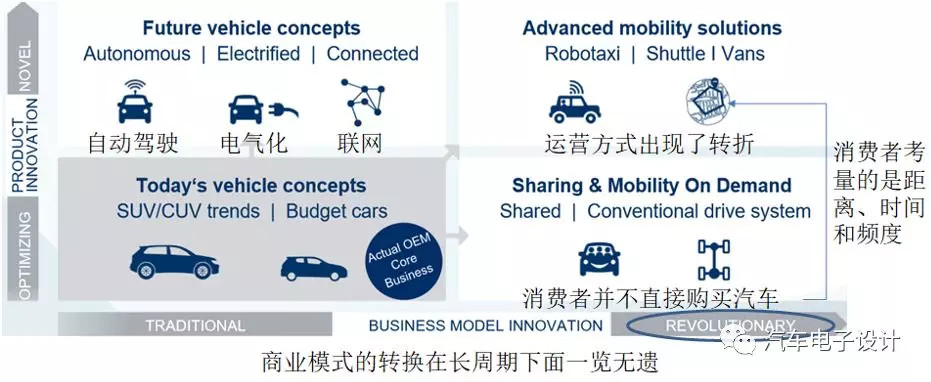

所以我们看到在战略上,这波合资潮既是缓兵之计,也是接下来与原有合作伙伴的合资公司贯彻全球战略的部署,相比单纯的电动化浪潮,这些大的车企更在意在汽车电动化、车辆网络连接还有自动驾驶的技术支持下,基于车辆共享化前提展开的出行服务,对汽车企业未来的影响。

在这个逻辑里,越是前面的企业越存在很大挑战,当公众观念改变和消费者习惯随着技术进步发生转向的时候,企业自身是无法抵抗这种转变的。

汽车企业面临长期的业务变化,潜藏在下面各个分支的技术组合起来就是个大雪球,所以我们看到:

2015年,福特在CES2015上上宣布了“智能移动计划”,转型移动出行服务公司

2017年,通用汽车也有类似转型的内容,电气化、智能网联、自动驾驶和共享服务相结合,将驱动未来个人出行方式的实现。公司致力于研发先进技术,将全球资源与本土优势相结合,积极推动汽车行业由传统制造业向智能出行服务业转型。

2018年,丰田社长丰田章男在CES 2018年上正式宣布:丰田将从一家汽车公司转型成为移动出行公司

简单来说,以不变应万变,车还是那个车,消费者还是会购买车辆用于私车在未来的车市增长到顶的情况下变得不再是真理了。在新的燃油车被限制的情况下,电动汽车本身就需要在很苛刻的环境下去争取客户,总量既受城市规划的牌照投放限制,还要受消费者与传统燃油汽车的各种使用性的比较和挑剔

比如未来几年,消费者如果没有牌照去换购,在北京想买燃油车是件不大额能的事情;城市的路网和通行能力限制了未来城市能通行的车辆总数,依靠私家车需要面临拍牌还有其他各种限制,总量肯定是受限制的。在这种条件下,与合资伙伴在一起,但是在全球建立自己的战略是一种最安全和保险的策略。

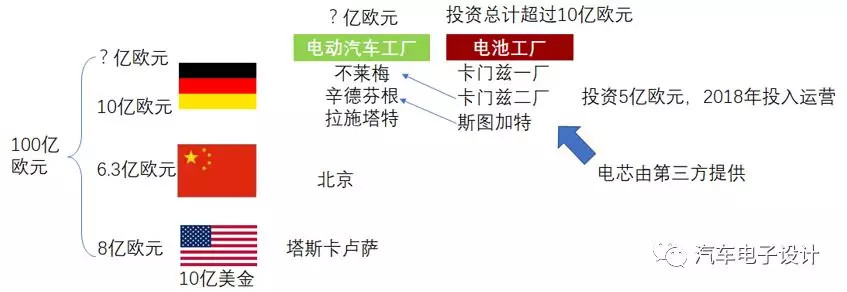

A)戴姆勒

戴姆勒在美国、德国和中国来执行这个事情,其中五家工厂用于生产下一代EQ系列新能源汽车,位于法国的第六家工厂,未来将用于生产smart ED纯电动车。

德国不莱梅(Bremen)工厂生产将在2019年会生产第一款EQC电动车型

拉施塔特和辛德芬根两个工厂也是在规划中进行

在美国需要10亿美元投资在塔斯卡卢萨工厂扩建,完成纯电动车及电池组两方面的筹备工作

在中国投资50亿元人民币,用于提升工厂制造电动汽车及其动力电池的生产能力

B)BMW

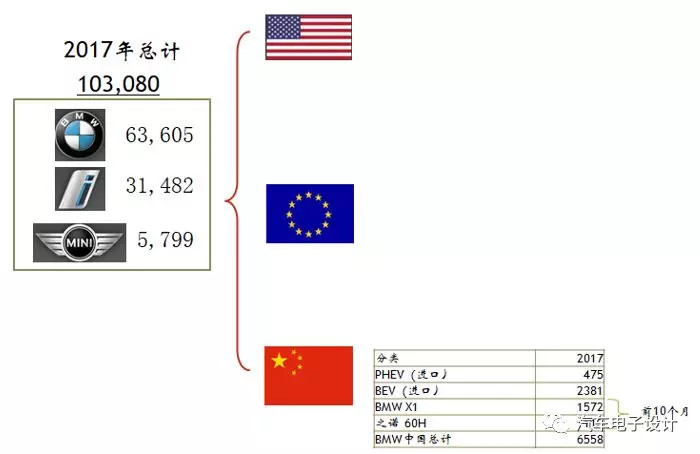

BMW算是在国内眼光最为长远的了,在电池供应链领域有着CATL的案例,成为其First Priority的客户,也是在国内拿到补贴的外资车型,都是各个外资车企在中国运作的典范,但是根据进口和华晨宝华的数据估算,也要往7千左右进发了,这个量在整体里面有些不对称。

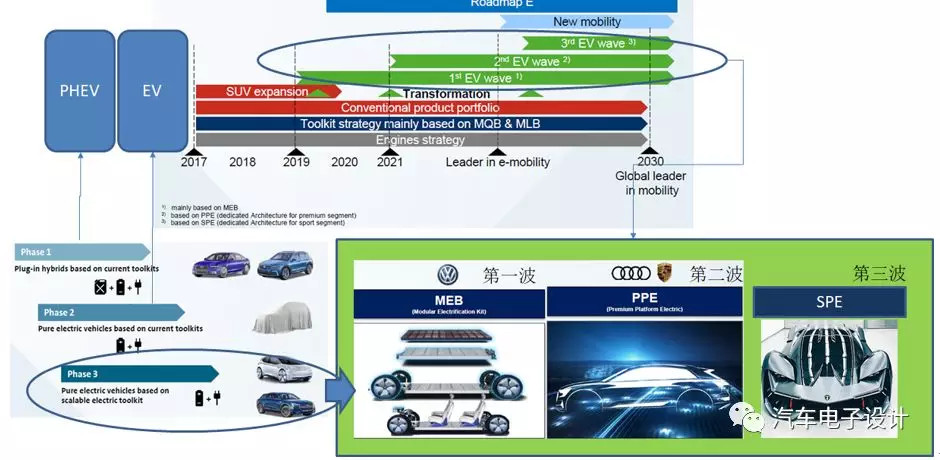

在接下来的时间里,2019年后半段就要准备Mini BEV先行的策略,用Mini BEV把i3换下来做类似的出行服务也是顺理成章,至少运营成本可以大幅拉下来。

宝马已宣布将在2019年推出MINI纯电动汽车,在欧洲的话是在原有的丁格芬工厂电池系统组装和驱动单元,然后到MINI的工厂进行整车组装。

2018年,全新BMW X3将在华晨宝马投产,后续的BMW X3的BEV是不是也要搞出来,不过目前的沈阳线从5系PHEV的双模组设计到后续的X3 BEV设计可能有较大的差异。

5系 PHEV和X3 BEV之间还是有点差距的,这个电池系统怎么国产化我们拭目以待。

C)大众汽车

大众汽车的三阶段和三波纯电动大招,比依靠江淮搞的本土BEV要相对靠谱很多。

综上所述,我觉得这一波合资潮,一方面是短期措施,看看新的合资企业和新的合作伙伴有什么招数,一方面缓兵之计,后面砸钱玩大的,现在已经到了不得不去全力去做的阶段了。

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/63094

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号