2018年,在电池领域和纯电动整车领域有挺多的看点。

1.LG化学的商业转机

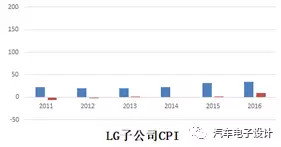

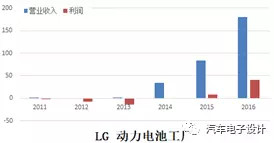

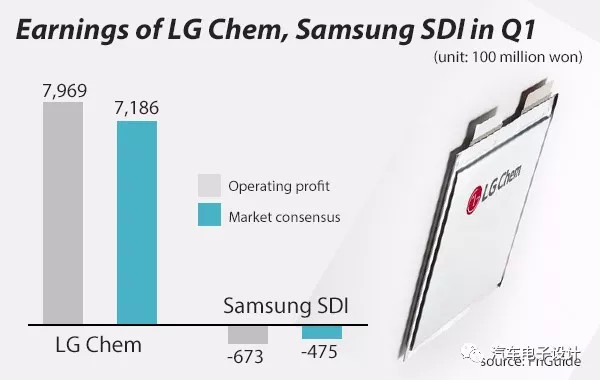

最近刚刚整理完LG化学的业务情况,特别是利润情况,真的不像国内这么好看,看分公司的报表。

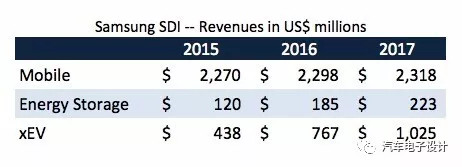

这是在网站上各个Q1季度上分项(Energy solution)的数值,利润几乎和营业额相比可以忽略不计。

在这个条件下,LG化学在美国雄起了:

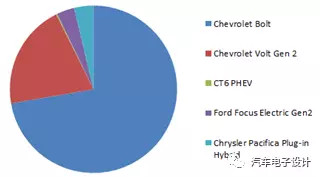

2万台Bolt出货了,直接带来的出货量是实实在在的。

之前那么多年,局限在PHEV上面,出货量数字不是很好看。

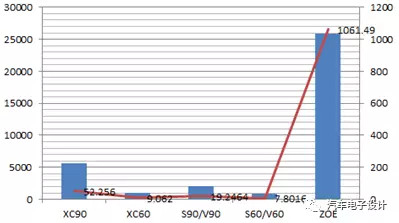

美国的市场反应是比较有趣的,而在欧洲雷诺ZOE的表现也是非常不错的。

2017年这么搞下来,到底LG化学和三星SDI在原有业务上,能不能继续加大投入,在研发和生产上同时跟上下一波豪华车企的纯电动大跃进。

2.欧洲车企利用电池厂家的低价的博弈

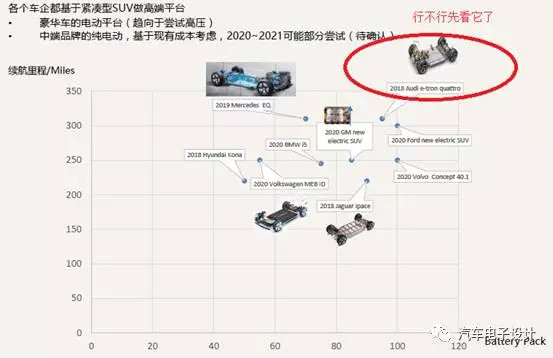

可以明显看到,与中国同行相比,缺乏大巴国家买单的模式,光靠之前的10~15kwh的PHEV走量,量能起不来;20Kwh的纯电动局限在城市里面,卖不动;而下一波60Kwh,甚至是80Kwh的车推出来,就比较好玩了。

这就是把所有人吊在一起,谁低价报价?谁还有谁?

我们来看看,捷豹路虎顺着英国的政策东风,也要走一波。

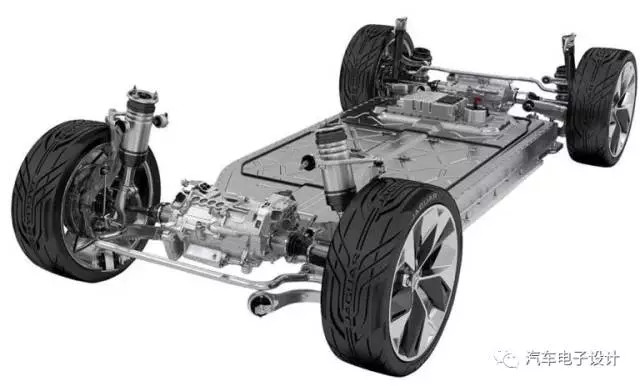

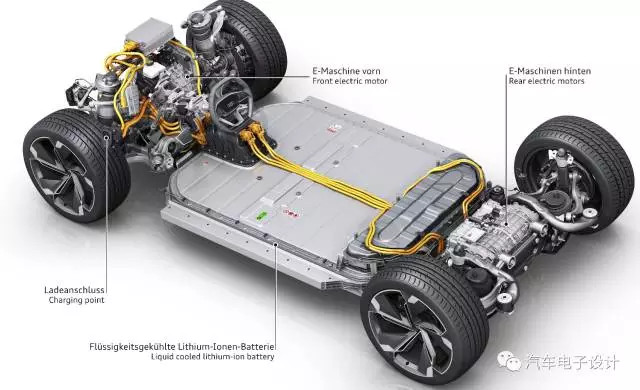

所以,在德企三强中,让我们看到的亮点莫过于2018款奥迪 e-tron,这是一款值得期待的电动SUV,也是奥迪首款量产的纯电动汽车。奥迪e-tron纯电动SUV与保时捷Mission E采用同一平台打造。是一款基于Q5打造的四门轿跑型SUV,尺寸介乎奥迪Q5和Q7之间,更接近Q5的大小。动力方面将装配三台电动机,最大功率或达到435马力,0-100km/h加速时间为4.6秒,同时该车还支持快充技术,搭载95kWh电池组。

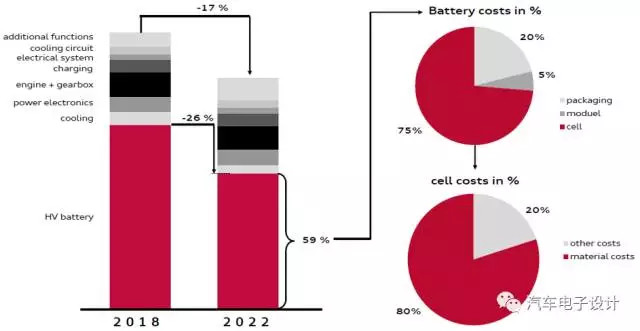

这一轮一轮加电池的活动,都建立在持续的成本压缩,一波一波压价。

在今后的几年,在2018年100欧元的价格上,还有持续降价的空间。如下图所示,2018年还分材料、模组和电池系统成本,未来在2022年消减模组部分的成本,采取更细致的成本控制措施,就变成了材料成本+其他成本了。

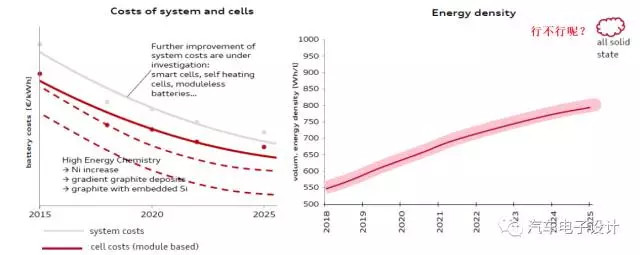

除成本的以外,对于电动汽车的布置的最大影响因素,能量密度也在持续和稳定的增长,这对于未来下一波电动汽车在多平台上的配置将会带来持续的好处。之后的议价权,变成了各家对于电池投入的回报期,也变成大家对于供应链彻底的溢价,就是能赚多少的问题了。

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/59380

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号