新势力五月成绩单出炉,理想的风太大,但二梯队两位小兄弟正在悄然回暖。

五月份,零跑交付新车12058台,哪吒全系交付13029台,双双取得今年最好的月度交付成绩,给人一幅“草根”两兄弟当前仍旗鼓相当,并驾齐驱的画风。

但若进一步观瞧,其实两兄弟的差异已经悄然出现。

首先是零跑,5月份交付新车中,C系列破万(价格区间14.98-22.88万),从这几个月零跑的传播口径中也能看出,相较于曾帮零跑打开下沉市场大门的微型车T03,今天一直在强调C系列车型的交付占比与增长。

哪吒方面,5月份交付新车中,售价7.39万起的小型SUV哪吒V仍是中流砥柱,共交付5138台,但新电跑GT(17.88万起)交付量也足够亮眼,达1716台。

两兄弟共性是有的,即都不甘于一辈子徘徊在田间的一亩三分地,但差异也肉眼可见,一边是瘦身进城,另一边则是保本冲高。

那么广阔天地,即将进城的两兄弟,未来谁能大有作为?

· 分野前夕

首先是共识,零跑与哪吒的打法默默转变并不难理解,先看几组数据。

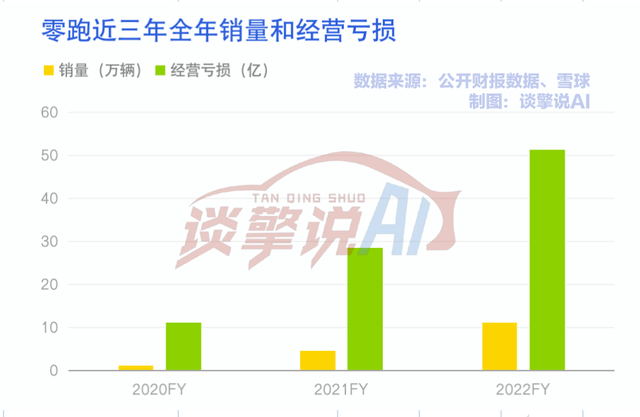

2022年全年,零跑汽车交付量11.12万台,其中纯电小车T03交付超6万台;哪吒汽车全年交付15.21万台,其中哪吒V交付近10万台。

一致的画风,一致的副作用。

零跑方面,2022年全年营收123.85亿元,全年净亏损扩大至51.09亿元,按销量来算,零跑去年卖一台车要亏四万多。

三六零年报显示,2022年全年,哪吒汽车营收133.29亿元,净亏损录得69.19亿元,两兄弟基本是在按比例跑数据,按销量来算,哪吒去年卖一台车也恰好要亏四万多。

发迹下沉市场,这是零跑哪吒去年几次在销量“上位”蔚小理,难免要付出的代价。

这就把我们引到了两兄弟今天都迫切要“进城”的第一个契机,即扭转巨亏局面的需求。

成本把控方面,特斯拉跟迪王,产品做出壁垒,随后快速起量,无论是规模成本,还是供应链上的话语权,都能给到成本正反馈,从而进一步不怕没有销量,走入正循环。

比亚迪有其他业务干扰,我们以特斯拉为样本来看其中的变化。

财报显示2019年全年营收245.78亿美元,营业成本205.09亿,到了2022年,营收到了恐怖的814.62亿美元,成本为606.09亿,成本占营收比例从83.6%降到了74%。

零跑方面,2019年营收1.17亿人民币,总成本2.2亿,2022年营收123.8亿,成本142.9亿。从数据上来看成本的确降了,但营收依旧不能有效覆盖成本。

单拿零跑与行业领跑者比难免有失偏颇,我们再来看蔚小理。

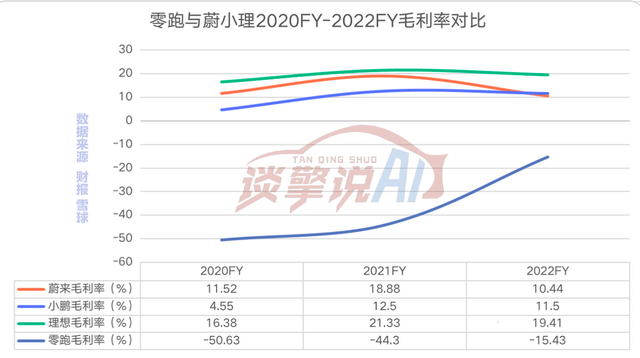

蔚来2019成本占营收比例115%,2022年占比89%,如果以成本表现比较好的2021年来看,占比能达到81%。理想方面,2019年营收2.84亿,成本2.84亿,到了2022年,成本占营收下降到了80%。小鹏方面2019年成本占营收比例为123%,而2022年这一数据为87%。

数据说明,新势力这边,虽在造车成本早期控制力普遍不强,但主流从高打,可以用溢价来抵消劣势,路是通的,毕竟早在2020年底,蔚小理的毛利率都已经转正。

零跑方面,毛利率改善明显,但也是因为之前毛利表现太差了,接下来毛利率能不能转正,要看后劲儿够不够。而毛利率转正尚且需要时日,更不用说净利率了。

合资和自主,有更深厚的行业经验以及供应链资源,业务矩阵也相对成熟。用战略性的视角来看,短期内某局部市场亏损,问题并不大。反观零跑哪吒,量未爆发,发迹下沉,基本盘又在低端,成本负把控力的buff已经叠满。

资本压力方面,零跑去年已经上市,客观存在自身造血的下一阶段需求。

现金流表现来看,2020、2021、2022经营活动产生的现金流净额均为负,分别为-7.3亿、-10.19亿、-24.00亿。投资活动产生的现金流量净额也一直都是净流出,分别为-2.97亿、-30.03亿以及-12.92亿。融资活动产生的现金流净额方面,2021年为82.59亿,2022年为63.55亿,同比也有减少。

值得注意的是,零跑的经营活动现金流净额一直都为负,如果接下来资本市场零跑的未来出现担忧情绪,那么缺乏造血能力的零跑,还能不能顺利的从市场上拿到钱,是一个值得关注的问题。

哪吒方面虽未上市,但已然今时不同往日。

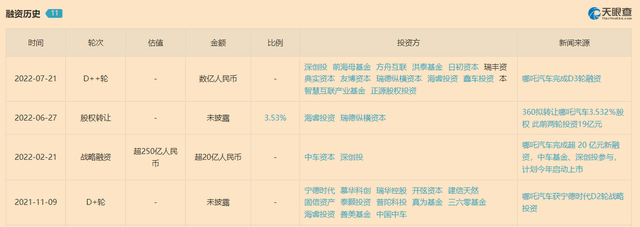

从估值来看,天眼查APP融资历史信息显示,去年七月哪吒完成D轮融资后,估值高达250亿元,但在360去年年报中,哪吒汽车的账面价值为10.18亿元,据此计算,哪吒汽车最新的市场估值仅为94.96亿元。

半年不到的时间,哪吒汽车估值缩水已超百亿元。虽然几轮融资下来,哪吒的弹药库并不羞涩,但越来越大的亏损,正在向哪吒下一阶段的开源提出迫切要求。

第二点考虑,则是下沉市场难成壁垒,零跑哪吒的先发优势已不再。

前两年,作为新势力中的一股清流,零跑哪吒打下沉市场有一个先发优势,因为向上是遍地黑科技的众神厮杀,向下则并无太高壁垒,无论是哪吒V,还是零跑T03,都是让两位玩家走入新势力聚光灯下的敲门砖。

但现在看来,并非整顿老头乐这件事门槛太高,而是这确实是一出赔本赚吆喝的买卖。

其实从2020年开始,不仅有哪吒、零跑,五菱、长安等等内燃机时代的下沉市场老大哥,都已经开始了纯电布局,尤其是零跑T03所在的微型车市场,宏光MINIEV、熊猫MINI、长安Lumin等等,越来越多的自主合资玩家不断涌入是必然的。

这是因为对于五菱、长安们而言,下沉市场的电气化虽然短期内盈利的可能性不高,但左手有燃油车现金牛,右手有更多新品牌拉空间,这是必须要走的战略性一步。

那么零跑、哪吒就需要算一笔账,即继续把筹码all in十万以下的纯电小车市场,用自己的整盘棋跟自主合资的一枚枚棋子打,究竟划不划算?这多少像是一件温水煮青蛙的事情。

但话说回来,为何下沉市场当前较为出力不讨好?

这主要是因为第三点,下沉市场汽车能源迭代惯性上的偏差。

新能源下乡,是一个巨大的市场,但相较于大众和高端,几年的市场教育,味道还是有点怪的。

因为无论是高端还是大众新能源市场,抄的都是燃油车的家,从高到低一层层剥下来的智能化,以及能源焦虑的步步缓解,最终扭转了内燃机的大盘。

但下沉市场性价比仍旧是核心,这里不需要高算力芯片,不需要扎眼的激光雷达,没有冗余和溢价,即买即享仍是王道。这就使得新势力想在具备如此元素的市场中将整体毛利率转正,难上加难。

因此长期主义来看,产品毛利率的过冬,补能、销售渠道的协同,国家政策扶持,以及真正的市场观念转变,下沉市场显然不是两家或者几家车企短期内就能玩转的。

由此种种,今天新问题已经给到零跑哪吒,后续怎么打?说白了,这是一个汽车品牌由低向高打的经典难题,今日两兄弟一同走到丁字路口的见招拆招,颇值得我们进一步分析。

零跑向左

零跑逐步去低端化,是其无奈且必要的第一步。

在去低端化这一步上,不同于哪吒V仍销量坚挺,零跑与T03这款微型车的切割是非常迅速的。去年T03这款车共销售超六万台,但今年前四个月,则仅累计破五千,这主要有两方面原因:

首先,是零跑T03作为一款微型车的尴尬属性。

前文提到了新能源在下沉市场的尴尬,这对于微型车而言则更甚。毕竟从今天微型车市场中的爆款来看,月销破万的宏光MINIEV以及熊猫mini,售价无疑是其最大的竞争力,零跑相对不具备。

连赔本赚吆喝都卷起来了,继续在这片泥潭中鏖战,对于公司基本盘的风险将是不可控的。

其次,作为一家已上市公司,面对不断扩大的亏损,零跑今天需要换挡的迫切性同样也高于哪吒。

贴着新势力的标签,造血能力早期二级市场会给到一定宽容度,但这份宽容度很大程度上要来自于“造梦”能力。

零跑这几年虽发迹下沉市场,但并未高呼要革老头乐的命,而是同蔚小理一样,一直在强调自身的科技而非制造属性,从整车架构到智驾系统,零跑的口径一直都是全栈自研。

也因此,进一步扎根微型车市场,与其一直强调的企业调性多少是有些割裂的,向上跑,不是零跑的偶然。

进一步来看零跑在逐步离开T03时代后,做出的战略调整。

一个比较突出的变化是今年2月,零跑发布了最新的C11增程版,要知道在此前,零跑一直都是纯电单条腿走路。

而且在C11之后,C01也会在今年下半年推出增程版,未来零跑的B产品线同样会发布纯电+增程双版本。

双动力“两条腿走路”新战略,看来是要在零跑方面彻底落实了。

在谈擎说AI看来,基于市场环境变化,零跑的此次换挡,显然是一个比较讨巧的打法,一是在于乘上增程的增量东风,二是首先选择了C11这款车。

乘联会数据显示,今年一季度,纯电动车累计零售89.3万辆,同比增长仅有6.3%,但与之相对的则是,今年一季度插混车累计零售42.1万辆,同比增长高达82.6%。

纯电的增长乏力与插混崛起,自然离不开大众市场的起量。

再从时间线来看,今年二月份零跑的增程版C11发布,零跑算是有先机加持,毕竟在15万档增程SUV市场上,零跑一时间里几乎是独苗。

一波操作下来,得到的反馈是明确的,在2月9日预售后24小时内,C11增程版的订单量便突破5120台。化T03为C11,既顺应了市场趋势,也保住了销量成绩,二级市场的反馈自然也是清晰的。

今天零跑的股价已经冲出了去年上市后便迅速破发腰斩的至暗时刻,再度逼近发行价。

在谈擎说AI看来,逐步逃离了下沉市场的泥淖,却并没有让销量扑街,这意味着零跑在今年的毛利率将很有望转正,不过这并不意味着零跑的前路已是一片坦途。

新能源汽车是一个瞬息万变的市场,盯上这块肥肉的人并不少。眼下,长安深蓝S7已开启预订,混动阵营中,上个月长城枭龙与比亚迪宋Pro DM-i也先后发布。

一位位行业老炮打了上来,人有我有,加之有品牌buff加成,接下来几个月里,零跑能否在这些老大哥身旁刀片超车,保持和进一步推进自身竞争力?无疑会是一个新的大考。

哪吒向右

从产品矩阵的推新面来看,无论是哪吒S还是GT,基本可以肯定的是哪吒现在也在追求上探了,虽跟零跑需求无二致,但其面前的道路似乎更加凶险。

一方面,低价小车的瘦身作业,在哪吒这边仍是一大难题。

当前哪吒V销量仍在全系车型中占比最高,虽然小型纯电SUV市场并不像微型车卷到飞起,销量有望保持甚至增长,但其盈利能力导致的可持续性,值得打上一个巨大问号。

更重要的是,不同于零跑,哪吒今天的向上攻势,一直未见太大起色。

发力大众市场的哪吒U,销量从去年末就开始下滑,冲击高端被寄予厚望的哪吒S在几个月下来也是销量平平,今年前五个月,月销稳定在2000左右徘徊。

值得一提的是,哪吒S同样有增程版,但不如零跑讨巧的是,20.28万的起售价与17.19万起售的对标车型深蓝SL03相比,优势并不明显。

从成绩来看,今年1-4月,哪吒S销量刚破八千,但深蓝SL03已突破2.4万。

不难发现,截止到哪吒S,其实哪吒和零跑路径还是有很多相似之处的,唯一的区别则在于,零跑给出了要跑出来的信号,但哪吒似乎并没有。

这也就让我们看到了今天哪吒一个多少有些非常规的操作,即近期推出的17.88起售纯电跑车GT。

GT能打吗?从销量上来说,是存疑的。

首先,平民跑车这个产物,很炸裂,很抽象,它甚至可以跳脱出市场天花板去聊。

“17.88万元的哪吒GT,为用户圆了百万跑车梦。”再GT发布会上,哪吒联合创始人、CEO张勇表示,“让我们以哪吒GT为契机,开启跑车新纪元。”

有如此情怀的其实并非张勇一人,车圈里上次摆出类似姿态的也有,比如古早的美人豹,比如哪吒的兄弟零跑,几年前打出的第一枪就是轿跑S01。

当年的他们像今天哪吒一样,很勇,也像烟花一样,美,但稍纵即逝。

其次,低打高这件事本身是有通病的,更不用说打得太高,可能就是硬伤了,“跑车”+“Grand Tourer”+“哪吒”,主打的就是一个割裂。

哪吒GT的售价无疑是要进城的,但母品牌带着从下沉市场杀出来的乡土气息,就像一餐二十块的怀石料理,给人的第一印象大抵不会是感激,而是质疑。

好在作为如此一个“妖怪”,哪吒GT的五月交付量还不错,1716台,在市场面提供了一定的检验样本。

那么有没有一种可能,其实这就是哪吒祭出GT这张牌,真正的用意所在?

从市场需求来看,改善型市场需要技术和品牌内涵亮剑,刚需型市场则需要性价比亮剑,两边都难讨好,这是哪吒今天一个两难的处境。

也因此,从市场需求出发,能很好解读哪吒GT这个莫名其妙的产物,即技术亮剑,换句话来说,GT的任务不是销量,而是口碑,一剂只打口碑的猛药。

诚然,这是一出曲线救国式的解释,但在谈擎说AI看来,哪吒今天真正让人担忧的并不是打出GT这张激进的牌,而是似乎除了这张牌,哪吒手里确实没东西了。

毕竟随着三六零去年减持,哪吒V的大尾巴难斩断,上探之路今天又起色有限,哪吒能打的常规牌,确实不多了。

至于GT究竟能帮哪吒炸出怎样的水花?答案应该很快就能揭晓。

写在最后:

零跑讨巧,哪吒激进。

如若对比两兄弟,在谈擎说AI看来,也许今天零跑的战略短期内会更加奏效,但面对一场马拉松,就像曾经很多人认为 “增程没有梦想,纯电才是未来”,今天理想却率先走在了御三家的绝对头部。

是讨巧的零跑能率先握住眼前的河东,还是激进的哪吒能最终等到自己的河西?

也许新能源赛道的迷人之处,恰恰在于这瞬息万变的戏剧性。

京公网安备

11010502033163号

京公网安备

11010502033163号