【前阵子写了篇对蔚来换电模式的疑问反响不错,朋友建议写写CATL的巧克力换电。这个可以有。】

本文尝试回答以下问题:

1、宁德时代的EVOGO换电有什么特点?

2、宁德时代为什么要自己做换电?

3、宁德时代的换电能成功吗?

开篇明义:布局换电是宁德时代补全电池产业链,形成产业闭环的重要业务,对公司具有重要意义。如果做成功,宁德时代的电芯研发制造与电池回收业务之间便形成了战略连接,自身形成从原材料到电池回收的闭环。

这个模式看起来丰满,用起来骨感,除非推动巧克力换电体系成为行业标准,否则不可能成功。

(个人认为,理论上,比蔚来和捷能智电成功的概率更大。)

过往文章曾有涉及:蔚来会不会走错方向了?

01

提高电池出货量、补全电池产业链,形成商业闭环

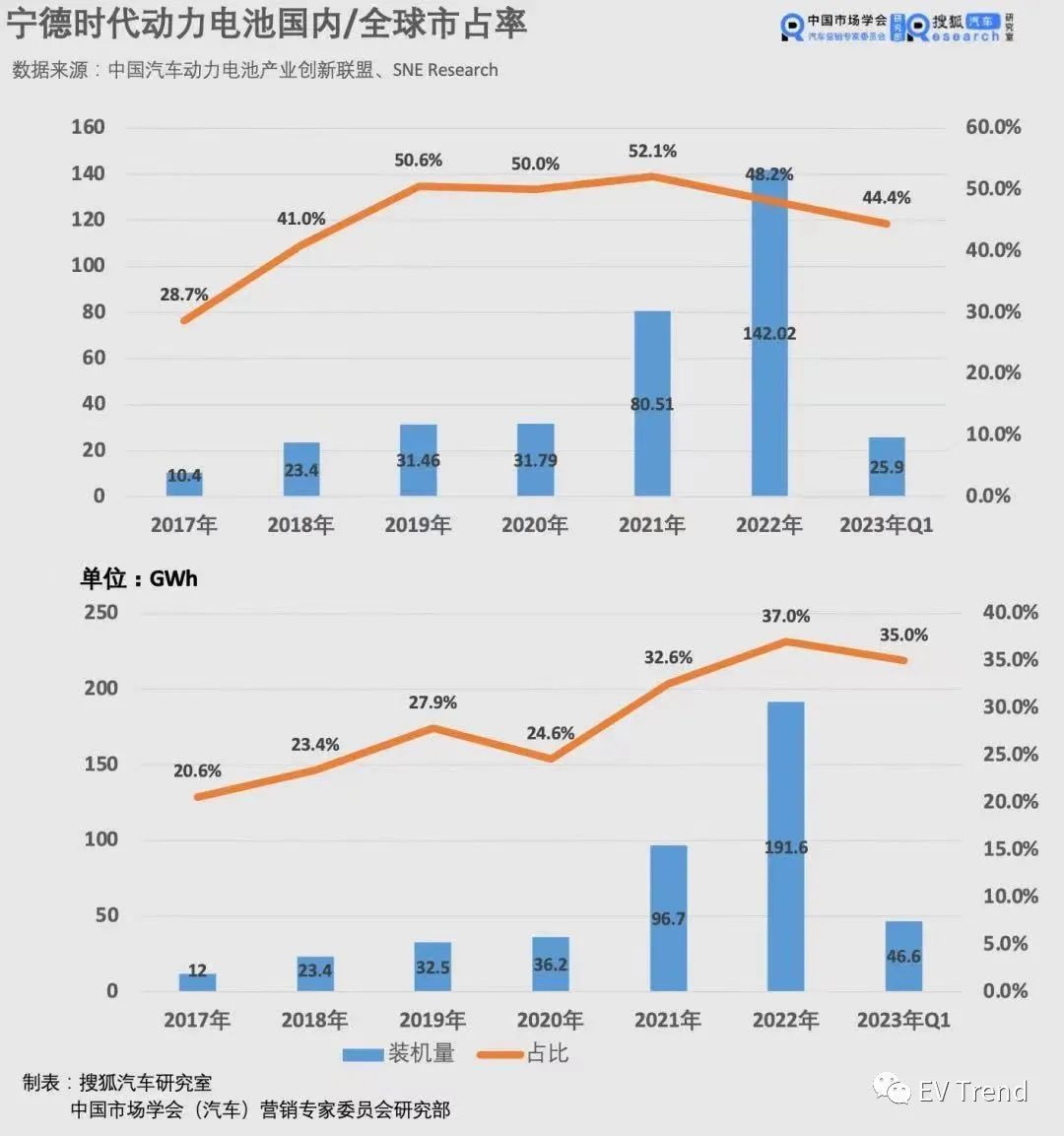

CATL的主要业务是向整车厂和储能电厂出售电池,做2B生意。根据SNE Research的数据,2022年宁德时代动力电池全球市占率37%,连续6年全球第一;储能电池全球市占率43%,蝉联全球第一。

然而辉煌之下,暗藏隐忧。

图片来源:搜狐汽车

1)友商的技术和规模不断提升,竞争压力和烈度每日愈增,CATL在国内的龙头地位已不如过去那么显著。今年一季度的市占率已降至35%。

2)宁德时代的主导权和主导权带来的傲慢被主机厂所忌惮。近年来主机厂不断接触、培养其他供应商或自主研发电池,主动减少对CATL的依赖。如2022年包括6家主机厂在内19家公司同时投资欣旺达120亿。

CATL的出货量或许随着新能源汽车的不断发展而扩张,但市场份额下跌是早晚的事情。

宁德时代需要另辟蹊径,寻找新的增长点,进一步扩展业务范围。

一方面它选择了做储能电池,这是个当前体量不大,但前景不输于新能源汽车的市场。

另一方面则是布局换电。

宁德时代一直在深度参与换电业务,蔚来旗下的换电主体:武汉蔚能的大股东之一便是宁德时代,同时它也是上汽与中石油中石化成立的换电公司:捷能智电的主要股东之一。

推测参股的主要目的是卖电池,通过参股绑定未来换电站的电池采购,其他股东倒也乐于大金主来分摊成本。

而宁德时代自身独资打造的换电运营公司:时代电服及旗下的EVOGO换电品牌,野心要大得多。

1)提高电池出货量。每建一座换电站,自然带来十几块电池的销量,比卖车来得快。

2)调节生产和库存。当前宁德时代销量和生产主要由主机厂的订单决定,有了换电站,销量一定程度能由自己调控。换电站能作为调节生产和出货的Buffer,调节“丰年”和“谷年”,实现业务和生产平稳。对于制造业,生产平稳是无价之宝。

3)形成电池闭环。宁德时代的商业版图围绕电池展开,在电池产业链深度布局上游矿产、原材料和下游回收。但在电池生产和电池回收之间缺少战略衔接。电池卖给了汽车厂,又再卖给车主,未来需要从车主手里回收电池,太麻烦。通过运营换电公司,将大量的电池持在手中,形成电池闭环,电池在自身体系内循环而又产生经营收益,简直神来之笔。

入局没有难度,收益远大于风险。宁德时代做换电,还有几条核心优势:

1)电池便宜量大,要多少有多少。换电是重资产生意,核心资产是电池。对宁德时代而言,电池要多少有多少。相对蔚来和上汽捷能,它的电池成本低得多。也意味着资产负担相对轻得多。

2)财大气粗。换电站投资大、回本周期长,早期由于使用频次不足难以盈利,需要承受一段时间的亏损,直到单站使用频次达到一定程度才能盈利。蔚来全靠资本市场支撑,但这点钱对季度净利80多亿的巨无霸来说,毛毛雨而已。两桶油也有钱,但捷能智电是上汽主导,有钱不一定愿给干儿子。

3)适配优势。全国乃至世界主要车企都是宁德时代的客户,各家电池尺寸和技术对他没有秘密可言。基于此数据开发适配大部分车型的换电块是有机会的。它也是这么宣传的。

图片来源:时代电服发布会

图片来源:时代电服发布会

“可以匹配80%已经上市及未来将要上市的纯电平台开发的车型”(相信当时和CATL有业务往来的汽车厂都在骂娘。)

这块看起来又肥又好的肉,CATL准备怎么吃呢?

02

组合换电:基于实际需求选择租/换不同电量电池

2022年1月,宁德时代发布换电品牌EVOGO,由3块业务组成:

1)巧克力电池

一块电池电量26.5kWh,车主可基于自身需求选择装载1~3块电池。平时上下班通勤距离短,1块电池足以覆盖日常使用。偶尔有远行需求,可以临时装3块电池。由此大部分时间付1块电池的月租,偶尔付3块电池的月租。对用户降低了使用成本,对社会减少了电池浪费。

2)换电站

换电站很小,只占3个停车位,却保存了48块电池,单块电池换电时间仅需1分钟。

3)APP

APP的作用是预约电池、导航到最近的换电站、交月租,形成车与站与电池之间的连接纽带。

宁德时代宣传的巧克力电池的主要优势,与蔚来最大的不同点就在于电池的按需租用。如果我一个月没有长途需求,一块电池月即可满足日常通勤,月租仅需399元,而蔚来的电池月租最少980元(75kWh电池)。

一开始我也被这个数字吸引,直到算了算细账。

03

没有实操性,用户获得的收益少而焦虑更深

理想很丰满,现实很骨感。这个方案在实际使用中几乎没有实操性。

既然EVOGO模式的核心是经济,我基于当前披露的信息以A级换电轿车荣威Ei5为例,做个场景模拟:

假设1个月30天,22天(工作日)用1块电池,4天没开车用1块电池,4天(长途旅行)用3块电池。月租是399/30*26+399*3*4/30=505.4元。算下来确实比蔚来经济实惠。

该车懂车帝实测电耗16.2kWh/100km,考虑小电池的原因,假设电耗15,一块电池折算能跑176km。换电时不可能耗光电量,总会剩一些。实际用车估计150km左右。

2015年基于百度数据发布的“全国50城市上班距离及用时”排行榜显示,北京上海的平均通勤距离分别是19.2km、18.82km,,往返一趟则是38km左右。在上海一块电池可以撑4天,似乎还能接受。算上长途出行额外换大电池的次数,1个月应该在8次左右。

(这个距离在上海确实不算远,曾经我通勤往返>100km,而这样的人还不少。)

我猜想TA的生活是这样的:每周日下午换好电池,周四下班路上再换一次,如果周末不开车出门,则下周三再换一次。如果周末要出门,周五晚或周六早晨得多换几块,则每周至少换2~3次。

车子越大,能耗越高,换电次数将越频繁。我不认为买得起B级车(20万+)以上的车主愿意接受这样的生活。

想花钱买方便的用户不会接受这个模式,我本想换电带来补能方便,反倒被换电绑架了。

那么,注重经济性的入门级用户愿意吗?

月租505.4确实比蔚来75度电池便宜375元,但蔚来每月送4/6次免费换电次数,对于车主基本够用。

但至今没听说时代电服也送换电次数,毕竟电池度数低肯定换电频次高,免费服务根本不现实。按蔚来换电一次80元的收费来看,即使时代电服一次只收40元,对于车主等于没有经济收益了。如果时代电服也送4次换电,由此车主相对蔚来每月能享受大约200元的收益。

当然也可以说,为啥车主不充电呢?我可以换一块电池长期只充电不换电,或少换电。这就出现2方面的矛盾:

1)对车主,买换电车型的意义何在?换电车比充电车多一套机构是有额外成本的,而且还不少。如果仅为省钱,可以选择金融服务分期付款,然后在家充电,分期付款还能掌握电池所有权。

2)对换电运营商,换电站的使用率是盈利的来源,商家非常希望车主换电。如果没人来换电,运营成本将转嫁到月租上,用高月租来催促用户换电。告诉用户出了换电租金不享受换电服务是划不来的。

我很好奇谁愿意接受这个服务。

时代电服低估了电量余额带来的心理焦虑。作为纯电车主,续航里程降到接近100km我肯定就会充电,无法想象车子的续航长期只有几十公里的情况。巧克力换电会使车主长期处于里程焦虑之中,如果哪天忘记换电,车子就有半路趴窝的风险。

想要便利的车主没得到便利。想省钱的车主没省下多少钱。这个模式思路有问题。时代电服要再让点利才行。

04

最大的机会:推动形成行业换电站和换电电池标准

国家重视换电技术路线,在国家的支持下,叠加其他因素有成功的可能性。

而宁德时代基于自身电池龙头地位,也有将巧克力换电的标准推广为行业统一标准的可能性。

1)向弱势车企推广该技术,用宁德时代的品牌力支撑弱势车企卖车。

2)向强势车企推广该项技术,与车企合作开发换电车型,给予电池价格优惠,甚至于车企无需付电池费。因为最终电池所有权会回到宁德时代,只是个记账、流转的过程。这点很有吸引力。

3)打造横跨多家车企的换电联盟,不同车企的不同车辆使用同一标准的电池,扩大整体规模,提高换电站的运营效率,降低总体运营成本。实现多赢。

若能做到这个程度,距离行业标准就不远了。但宁德时代要在过程中向车企让利、向用户让利才行。

这个过程蔚来做不到,蔚来没有这个实力和心思,换电是他自己的护城河。

这个过程捷能智电也做不到,上汽是市场竞争者,上汽的标准很难被其他公司接受。

只有宁德时代作为非竞争的参与方,有实力、有底气做成这件事。

不知道赌性坚强的曾艈群还愿不愿意用短期的牺牲,赌一把未来的可能性?

从一年多以来的推广情况看,EVOGO仍处于第一阶段,大厂并没接受这个模式。

推测要么是宁德时代坚持自己的强势地位不肯让利,要么是大厂坚持自己的技术标准不肯接受。这种涉及关键技术、核心商业模式的事情,确实很难达成一致。

我还是更看好800V+4C电池实现的可能性。

来源:第一电动网

作者:EV Trend

本文地址:https://www.d1ev.com/kol/204146

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号