「对特斯拉来说,2022 年是美妙的一年,从各个层面上讲,这都是我们有史以来最好的一年。」

尽管这一年特斯拉未能完成马斯克 50% 的销量增长速度,特斯拉还出现史上最大库存量(6.7 万辆),但几乎全线增长的财报数据让马斯克赚得盘满钵满。

1 月 26 日,特斯拉交出了 2022 年第四季度及全年成绩单。

数据上:

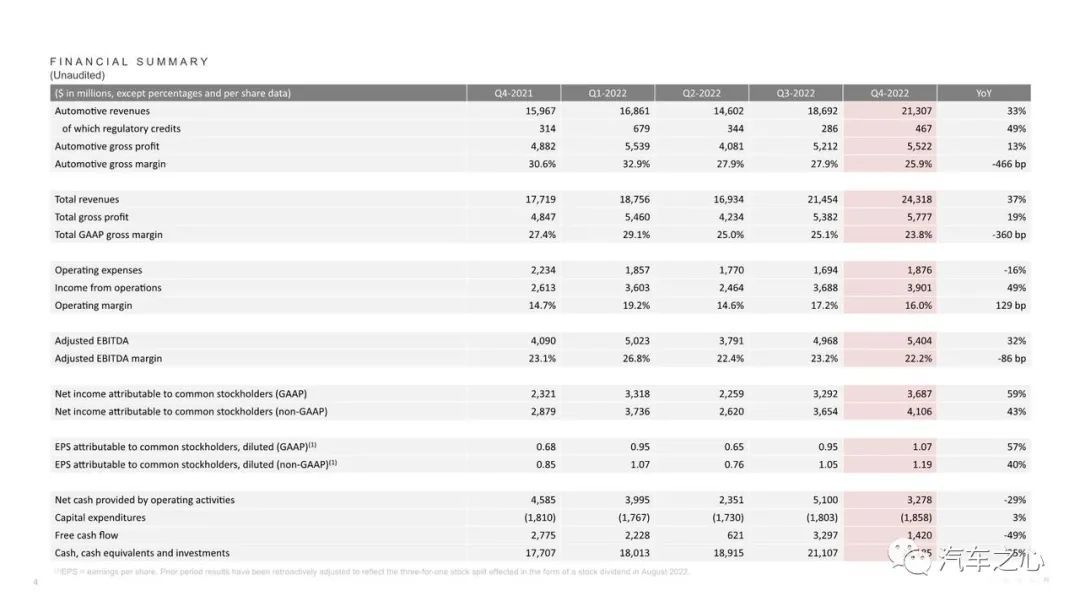

特斯拉第四季度营收 243.18 亿美元,同比增长 37%,净利润 37.07 亿美元;

2022 全年,特斯拉的总收入同比增长 51%,达到 815 亿美元;GAAP 净利润达到 126 亿美元。

用特斯拉官方总结就是:2022 年第四季度又是一个打破纪录的季度,2022 年也是创造纪录的一年,在最后一个季度中,特斯拉实现了有史以来单季度最高营业收入、最高营业利润和最高净利润,2022 年全年 GAAP 净利润同比翻了一倍多。

但这还远远不够。

在财报电话会议上,「建厂扩充」这一关键词被反复提及,马斯克表示,2023 年,特斯拉 50% 的汽车销量复合增长不变,全年销量目标保底180 万辆、冲刺200 万辆。

与销量目标一同被公布的还有辅助驾驶软件,以及 2023 年关于特斯拉的新车规划。

01、净利润 126 亿美元创新高,超比亚迪的 5 倍之多

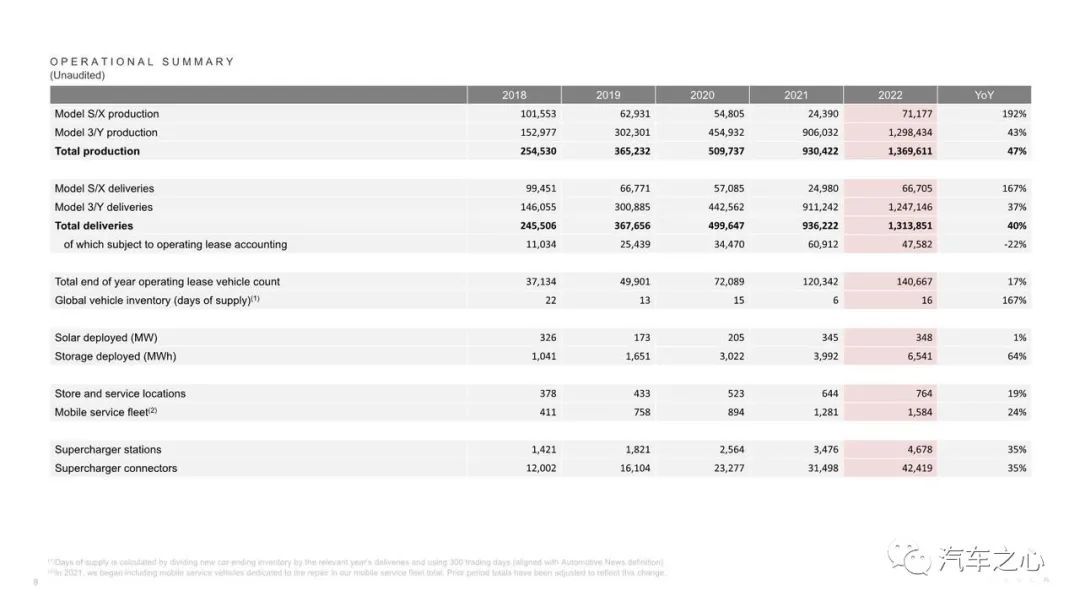

2022 年四季度,特斯拉产量和交付量继续取得大幅增长。

具体来看,特斯拉四季度产量为439701 辆,同比增长 44%,交付量为405278 辆,同比增长31%。其中:

Model S 和 Model X 车型产量为 20613 辆,同比增长 57%;交付量为 17147 辆,同比增长 46%。

Model 3 和 Mode lY 车型产量为 419088 辆,同比增长 43%;交付量为 388131 辆,同比增长 31%。

从全年来看,特斯拉的产量和交付量超越了百万大关,2022 年产量达到136 万辆、交付量达131 万辆,分别增长了 47% 和 40%,但这一数据离马斯克想要的 50% 增长仍有距离。

在马斯克看来,实现上述目标并不容易。

「在 2022 年,我们交付了超过 130 万辆汽车,实现了 15.41% 的利润率,是所有汽车制造商中最高的。尽管 2022 年由于强制关闭、极高的利率和许多交付挑战而成为极具挑战性的一年,但特斯拉团队实现了这些纪录。」

15.41% 的净利率,这是什么概念?

作为对比,比亚迪的净利率为 3.73%,丰田汽车为 6.89%,通用汽车为 6.78%,相当于特斯拉的净利率是比亚迪的 4.13 倍,是丰田的 2.23 倍,是通用的 2.27 倍。

这也让特斯拉 2022 年汽车业务收入达到了714.62 亿美元(4848.34 亿元),总收入更是达到了814.62 亿美元(5526 亿元)。

相比之下,2021 年传统豪强奔驰、宝马、奥迪的汽车业务分别为 1096.48 亿欧元、1112.39 亿欧元和 536.8 亿欧元,所以马斯克口中「我们证明了电动汽车可以比汽油车更赚钱」并非虚言。

超高的净利率是以毛利率为基础的,特斯拉 2022 年全年的毛利率达到了惊人的 25.3%。

但如果相较于过去的毛利率,特斯拉已经连续五个季度(30.6%、32.9%、27.9%、27.9%、25.3%)出现毛利率下滑的现象。

毛利率低于市场预期或许离不开这两个原因:

一是特斯拉在去年 10 月时选择降价促销,这是因需求不足所作出的决定,在一定程度上伤及毛利率;

二是特斯拉在去年 12 月时需求出现大幅下滑,决定将上海工厂停工,销量减少即意味着利润也在减少,成本在增长所导致的毛利下滑。

但特斯拉首席财务官 Zachary Kirkhorn 认为,连续的利润率下降主要受三个因素的影响。

为了部分抵消这些影响,特斯拉将继续执行可控的成本削减策略,逐步实现区域平衡的车辆制造,比如加速改进位于奥斯汀、柏林的新工厂,削减包括物流、加速、材料缓冲的积累、零件溢价、生产力和间接费用等。

在 Kirkhorn 看来,2023 年特斯拉汽车毛利率会高于20%,平均售价会高于 4.7 万美元,毛利率也有信心维持在 20% 以上的水平。

2022 年对全球电动车行业来说,是充满不确定性的一年。

马斯克认为,要成为数百万辆级别的电动车制造商,提升产品的可负担性是必由之路,价格变化对普通消费者影响显著,可负担性非常重要——特斯拉的目标始终是让尽可能多的人买得起。

特斯拉通过坚持不懈的成本控制与成本创新,其平均售价总体趋于下滑,自 2017 年至 2022 年已减半,但运营利润率持续提升,从约-14% 提高到 17%。

引入更低成本车型、增建更高效的本土化工厂、降低车辆成本和经营杠杆,特斯拉仍在不断追求极致。

02、冲击 200 万年销量,Model 3/Y 成本继续降低

2022 年是新能源汽车的产品大年。

「蔚小理」都有新品上市,小鹏的 G9、理想的 L9,蔚来除了交付 ET7、ET5,包括 ES7 在内有三款新车型陆续完成交付工作。

在国内,电动车市场正以肉眼可见的速度迅速成熟起来。

但对于特斯拉来说,没有新车发布的 2022 年,扩大产能才是决策核心。

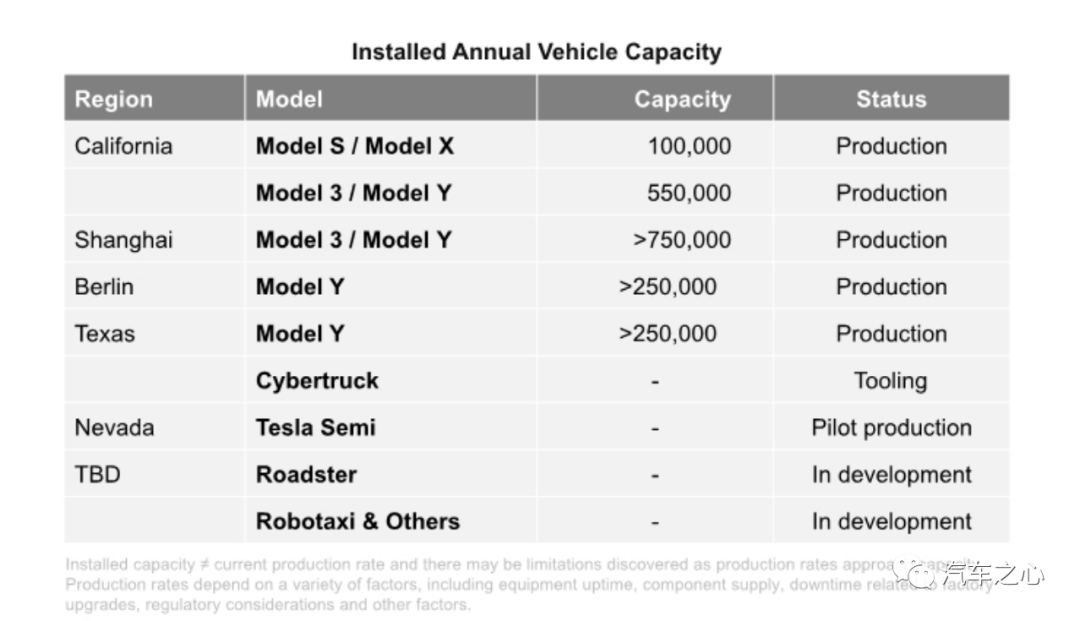

2022 年 4 月,随着特斯拉位于美国得克萨斯州奥斯汀超级工厂的正式投产,特斯拉目前在全球坐拥六座工厂,横跨三大洲。

其中,加州弗里蒙特、上海、柏林以及得州奥斯汀工厂负责整车制造,内华达及纽约工厂分别负责电池组、充电桩及太阳能屋顶的生产。

截止 2022 年四季度末:

美国奥斯汀的新工厂、欧洲柏林工厂 Model Y 每周的产量超过 3000 辆,年产能超 50 万辆;

上海工厂依然是特斯拉的主要出口中心,向北美之外的大多数市场供应车辆,Model 3/Model Y 年产能超 75 万辆;

以及加州弗里蒙特工厂 Model S/Model X 年产能达 10 万辆,Model 3/Model Y 年产能达 55 万辆。

特斯拉的总产能已经达到 190 万台,满负荷生产能够上升至200 万台(每周 4 万台)。

在马斯克看来,特斯拉 2023 年的内部生产潜力实际上接近 200 万辆,但对外表述的目标是 180 万辆,如果今年没有受供应链中断或其它影响,特斯拉今年实际上有可能会生产 200 万辆汽车。

这是一个里程碑式的能力。

宝马 2022 年全球销量为239 万台,奔驰为204 万,这相当于特斯拉作为纯电动车企的拓荒者,已经逼近传统车企的生产量级。

按照规划,特斯拉电动卡车 Semi 在内华达工厂已进入大规模量产,电动皮卡 Cybertruck 预计 2023 年在德州投产,2024 年大批量产,产能目标为 25 万辆/年。

但马斯克并不满足,而是继续建厂扩充。

1 月 25 日,特斯拉公布将在内华达州北部扩建一家 4680 电池工厂,以及一家专门生产 Semi 的工厂,总耗资 36 亿美元。

其中,4680 电池工厂计划是在现有的 Gigafactory 2 超级工厂基础上,继续增加 100GWh 电池产量,相当于 150 万辆 Model 3/Y,两期工厂合计产能将超过130GWh/年,足够供应特斯拉预估的 180 万辆汽车。

截至 2022 年四季度末,特斯拉 4680 团队已经实现每周 1000 辆的生产速度,其中 Giga Texas 的四条生产线中的一条正在生产,其余三条处于调试和安装阶段。

按照规划,特斯拉计划在 Cybertruck 之前提供具有成本效益的 4680 产能爬坡,重点是提高大批量供应机械零件的质量,并尽可能提高工厂流程的产量,如果能够顺利实现了这些关键目标,特斯拉将在 2024 年迎来一个重要的「4680 年」。

「二期电池工厂并非都用于 Semi 卡车,一些未来的产品也将会使用 4680,」马斯克在电话会议上提前透露新品细节。

至于 2023 年的新品规划,Kirkhorn 透露道:

「特斯拉将继续确保资金优先用于我们的长期路线图,包括扩大内部电池生产、将 Cybertruck 推向市场、开发我们的下一代汽车平台、扩大我们的制造足迹以及发展能源业务,相关信息将在一个月后(3 月 1 日)的投资者日更详细地讨论这些计划。」

可以肯定的是,特斯拉目前并没有在研发所谓2.5 万美元的低价特斯拉,因为马斯克还有更重要的事情。

在马斯克看来:

「2022 年 Giga Texas、柏林工厂和 4680 的效率提升给特斯拉带来很大的成本下降空间,而在原材料和通货膨胀方面,锂是主要驱动因素,这对特斯拉来说是一个有意义的成本增加来源,我们必须时刻关注锂价格的走向,虽然我们并没有完全受到锂价格的影响,但我认为 2023 年每辆汽车的锂成本将高于 2022 年。」

「我们正在从已经出售的 Model 3/Y 中收集大量数据,以了解我们如何能够开扩更大的利润来源,因此在动力总成方面,特斯拉将在 2023 年继续削减成本,剔除一些为性能付出代价,或者不是消费者刚需的配置,从而带来显著的成本降低,特斯拉不仅仅是依赖供应,同时也在进行设计活动以降低成本,」马斯克补充道。

简而言之,无论是商业模式的优化还是生产方式的创新,特斯拉都已经在智能汽车这个全新的赛道内找到了自己的位置,并且依托领先优势成为了行业规则的定义者(开放源代码、一体化压铸等方式都成为外界模仿的源头)和引领者。

03、HW 4 今年上车,软件依旧难赚钱

2022 年,特斯拉在技术方面也有诸多进展。

这一年,特斯拉 FSD 更新速度大幅提升,FSD 测试版系统测试参与车辆从 2021 年的 2000 辆增长到 2022 年的16 万辆,相当于一年内就实现了80 倍的增长,在高速公路以外的总行驶里程达到 1 亿英里(约合 1.6 亿公里)。

与此同时,特斯拉已经向美国、加拿大几乎所有购买 FSD 的车主(大约 40 万人)推送了全新 FSD 测试版系统,每位北美车主都可体验辅助驾驶的最新功能。

用特斯拉的话来说,这是「公司的一个重要里程碑」。

特斯拉北美官网显示,其 FSD 最新价格为 1.5 万美元,按照这个价格计算,这 40 万名用户将给特斯拉带来超过 60 亿美元的营收。

在马斯克眼里,Hardware 3 仍然是世界上最高效的自动驾驶计算平台,尽管此时距研发起始已有 5 年历史,但随着 Hardware 4 的到来,特别是 Hardware 5 之后,FSD 将出现重大飞跃。

财报会议上,马斯克还透露了 Cybertruck 量产即上车 HW 4,之前在 AI DAY 上亮相的超算 Dojo 平台也可能会在今年会投入使用。

对于特斯拉而言,它曾经被认为有两条途径形成类似于苹果的生态闭环:

在电动化领域是充电网络

在智能化领域是自动驾驶服务(FSD)

不过,特斯拉在 2022 年已经对其他电动车品牌开放自家的超充桩,那么另一个可以和科技类产品的「闭环」相媲美的,也是被视作特斯拉关键护城河的是 FSD 服务。

据安信证券预计,特斯拉通过 FSD 付费模式,带来的累计现金收入达到 12.6 亿美元。预计在 2030 年,订阅服务收入更有望每年逾 160 亿美元。

财报数据显示,特斯拉 FSD 在第四季度带来了3.24 亿美元的收入,但相较于全年 714.65 亿美元的总收入,软件收入的占比仍旧微不足道。

官方数据显示,自 2014 年以来,特斯拉每季度 FSD 贡献的营收长期维持在 3 亿美元左右,占全年总收入不到 5%。

虽然特斯拉在国内月均销量接近 3 万辆,但实际上官方披露也就只有不到 2% 的中国用户会付费购买 FSD,依旧是「期货产品」。

因此,特斯拉 FSD 开通率爬升虽然是大趋势,但放眼全球市场,区域性的政策影响及消费者教育仍是特斯拉未来自动驾驶软件升值中的两道重要关卡。

2022 年 3 月,马斯克曾发一条微博:「即便是一些世界上最优秀的人工智能软件工程师,也没有意识到特斯拉人工智能的先进程度。」

相比于造车,马斯克对于特斯拉的 AI 能力更加自信,而 AI 最重要、也最值钱的应用领域无疑是自动驾驶。特斯拉能否真正实现技术上的突破,实现完全自动驾驶,进而提升软件营收占比,仍待观察。

但至少现在可以肯定的是,特斯拉越来越赚钱了,不仅占据新能源汽车领域的头部位置,也依旧引领着整个汽车行业的变革。

来源:第一电动网

作者:汽车之心

本文地址:https://www.d1ev.com/kol/194466

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号