昨天,我们“乌卡时代的乌合之众”系列推出第一篇文章——汽车设计迷思,希望在“设计驱动变革”的当下,车企能有更多的独立思考,倾听来自用户的声音,真正做到“一切好的设计都是形式追随功能”。

今天,我们将推出“乌卡时代的乌合之众”系列的第二篇文章,探究退潮下的电动车“危局”。

可能很多人会说,电动车依然是当下增长最快的细分市场,也是让汽车行业从夕阳产业重新变回朝阳产业的关键,从去年开始才进入快速增长通道,现在判断“退潮”是否太早?更何况,电动化依然是车企全力转型的方向和所有营销的聚焦点,就连BBA为代表的豪华车企也在全力转型电动化。

整个行业风起云涌。谁也无法准确地预知未来,谁也害怕错过这个赛道,从企业可持续发展的角度来看,电动化势在必行。只不过,是像丰田一样采取全方位电动化路径,还是像大众一样“all in电动化”,是完全不同的两条路。

但对于造车新势力而言,其实并没有选择,无论前方多坎坷,都只能硬着头皮走下去。从另一个角度看,限电的痛苦、成本的居高不下、盈利的下滑和销量的迟迟难突破,也困扰着所有的造车新势力。

这种撕裂的状态,近期愈演愈烈,大有“山雨欲来风满楼”之势。

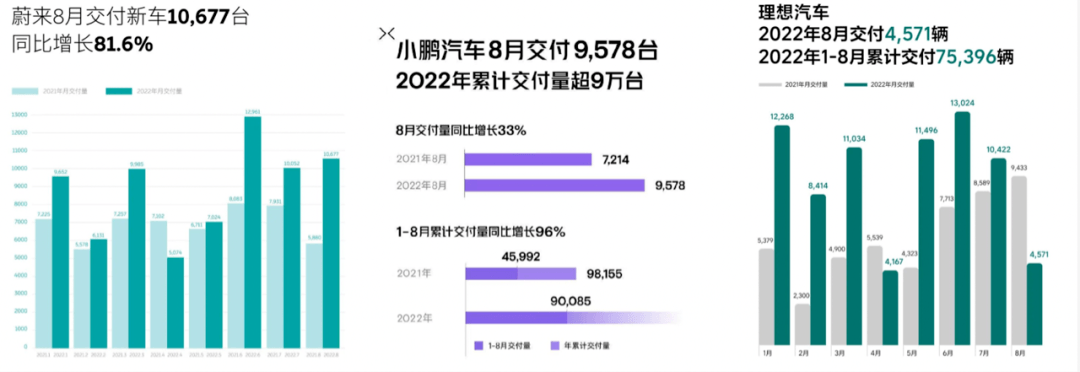

最显而易见的是销量位次的变化:一是蔚小理增长乏力,在去年9月纷纷实现月销破万后,至今迟迟难有大的突破。8月,只有蔚来保持交付辆过万,以及同环比正增长态势;小鹏汽车交付9578辆,同比增长33%,环比下跌16.9%;理想最惨,8月仅交付4571辆,同比和环比均下降50%以上。

明眼人都知道,理想交付腰斩,是因为理想L9抢了理想ONE的客户,这明显“打脸”了此前李想所说的“理想L9与理想ONE不是一个客群,有30万-35万预算却突然买一辆50万车的人会有,但一定是10%以内的比例”。另外,近期理想ONE将退市并降价2万的消息,也再次引爆了刚刚提车不久的老车主。近期,大批理想ONE车主拉横幅进行维权,像极了去年理想汽车推出2021款理想ONE时的情景。

有人说,这是短期现象,随着理想L9的交付和L8的上市,理想汽车的销量还会快速反弹。但向来只看预期的资本市场,并没有给出太乐观的估值。9月13日收盘时,理想汽车港股报收106港元,低于去年8月香港IPO的发行价118港元/股。

理想并非个例。蔚来和小鹏的股价同样也走出了一条“抛物线”。

在成都车展上,蔚来联合创始人、总裁秦力洪一句“蔚来ET5一年内销量将超过宝马3系”,又多次登上热搜榜,有无脑支持的,也有冷嘲热讽的。但真正愿意静下心来分析背后原因的并不多。反倒是秦力洪自己,对于过去一年蔚来的调整进行了反思:“全球的电动车创新公司基本上完成迭代的只有蔚来一家,我们率先进入弯道,在弯道中速度做出调整,这是客观规律。”

过去一年多时间里,蔚来出现了产品空档期。而接下来一段时间,蔚来又要面临ES7和ET5相继交付,以及2022款“866”迭代带来的巨大的交付和体系能力考验。也就是说,不仅仅产品少是挑战,产品多同样也是挑战,特别是在当下疫情和供应链依然还不稳定的大背景下。

而对于小鹏汽车而言,在G3、P7和P5这三款车型销量基本稳定的情况下,首款中大型SUV小鹏G9的成败也极为关键。

今年的汽车市场,同样像极了2019年。虽然对于蔚小理而言,今年不再像当年一样已经躺在ICU里,面临巨大的资金压力和生死考验。而当下需要面临的问题是,当电动车市场面临退潮后,在面对企业发展的“七年之痒”时,如何顺利过渡,并取得量和质的双线突破?

新产品只能解决自身的“精神内耗”,但市场落潮、地方补贴退坡和经济下行的多重压力,则非单个企业所能改变。

“我最担心的是经济下行带来的购买欲不强的问题。”一位车企老总对“华山论剑V”说,用户消费信心的下降肉眼可见。

据央行数据显示,上半年金融机构新增居民存款10.3万亿元。创历史记录。为什么大家突然喜欢存钱了?其中最主要的原因是在疫情的影响下,很多人收入骤减或者失业,大家对未来收入稳定的信心大减,因此减少不必要的消费,“报复性存钱”以备不时之需。

还有一组数据显示,滴滴用户从4500万跌到1000万,打车少了3/4;携程用户从2600万跌到600万,商旅少了3/4;星巴克月活用户从400多万,腰斩到200万;唯一上涨的是某招聘网站,月活增长100%。

为了刺激消费,今年5月底,国家推出了新一轮新能源汽车下乡活动,并对2.0L及以下乘用车阶段性减征购置税达600亿元。无论是补贴金额,还是补贴范围,都大大超出大家的想象。

据国家税务总局最新消息,今年6~8月,约355.3万辆车享受了车辆购置税减征政策,累计减征车购税230.4亿元。也就是说,在9~12月这四个月时间里,还有接近370亿元购置税减征补贴费用,有意向购买不超过30万元的2.0升及以下排量乘用车的消费者们不要错过这个机会。

外界普遍认为,对2.0升及以下燃油车减征购置税是一个信号——那就是相关部委已经认识到,在锂电池等上游材料均出现价格暴涨的大背景下,一味支持新能源发展也是有问题的。

在不久前的世界电池大会上,广汽集团董事长曾庆洪直言:“动力电池成本已经占到我们汽车的40%、50%、60%,并且还在不断增加。那我现在不是给宁德时代打工吗?”,立刻让这个话题火出天际。而宁德时代董事长曾毓群也很快在现场回应:“涨价是上游原材料的资本炒作,给动力电池产业链带来了短期困扰。”

这显然不符合正常的市场规律,也必然会纠偏。

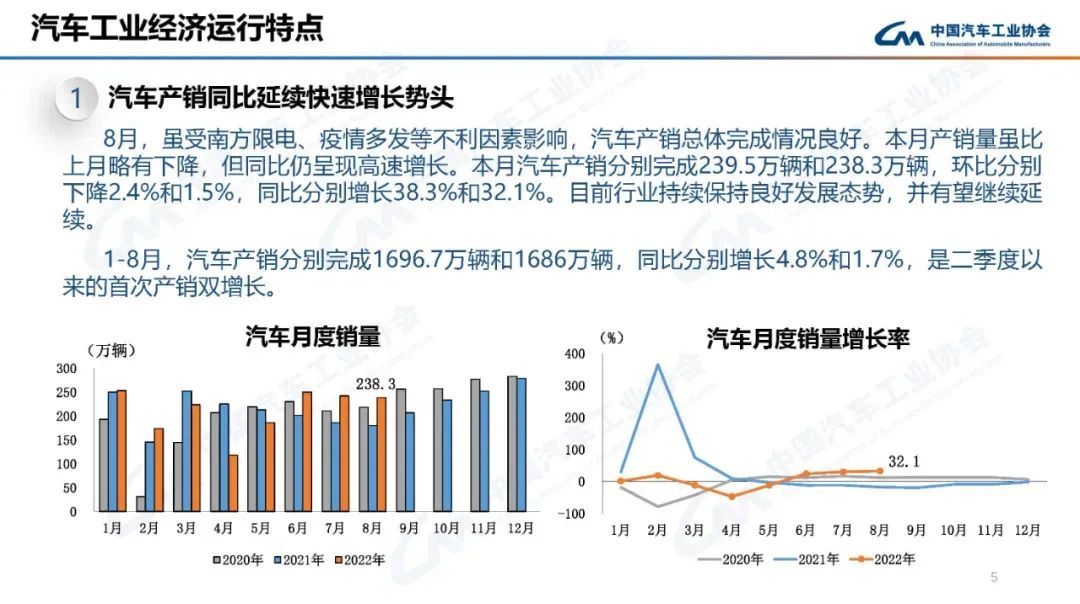

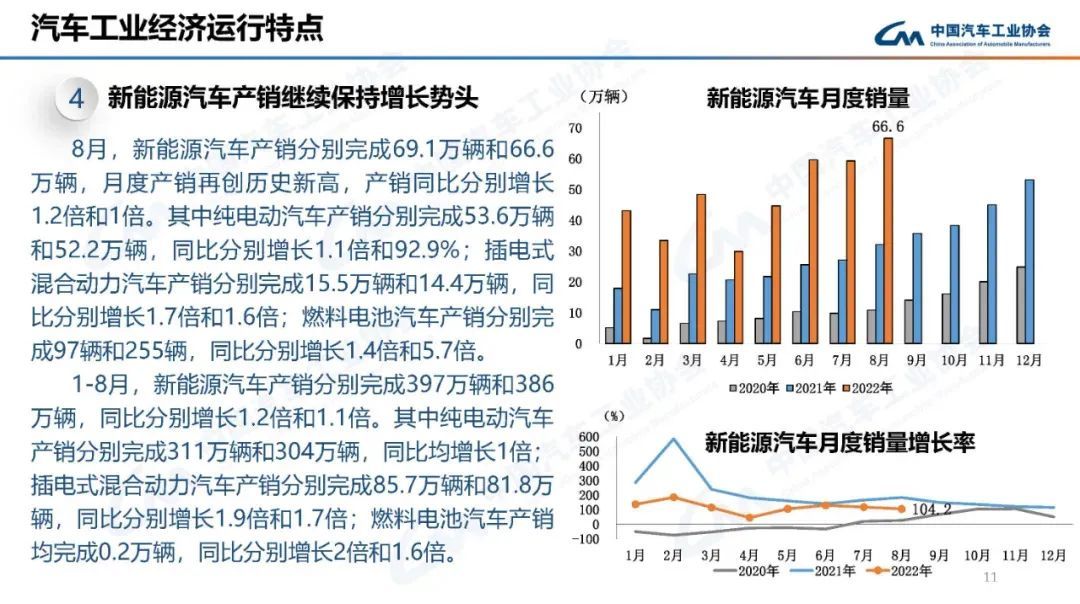

根据中国汽车工业协会的最新统计显示,8月国内乘用车产销分别完成215.7万辆和212.5万辆,环比分别下降2.4%和2.3%,同比分别增长43.7%和36.5%。其中,中国品牌乘用车的销量继续走强,8月累计销量102.9万辆,同比增长45.3%,市场份额达到48.4%,同比上升2.9个百分点。

新能源汽车销量仍然是8月汽车市场的一大热点。但不同的是,新势力基本平稳,而包括比亚迪、吉利、上汽通用五菱、广汽埃安、奇瑞汽车等几家传统车企的新能源销量均实现了大幅增长。这主要得益于插电式混动的强势增长势头。

数据显示,8月国内新能源汽车销量为66.6万辆。其中,纯电动汽车销售52.2万辆,同比增长92.9%;插电式混合动力汽车销售14.4万辆,同比增长1.6倍。从增速上来看,插电式混合动力车型的销量增速已赶超了纯电动车。

业内人士预测,未来几年里,混合动力和插电式混合动力将超过纯电,成为市场的最大增长点。

退潮下,谁在裸泳?

首先“浮出水面”的是理想汽车。在上半年还风头正劲的理想汽车,最近可谓“漏屋偏逢连夜雨”,一方面理想ONE用户维权闹得纷纷扬扬;一方面L9干掉了理想ONE,而传闻与L9设计和配置均相同的“弟弟”L8,也或将再次成为L9最强劲的“对手”,真是“相煎何太急”。

资本和用户纷纷“用脚投票”的时候,资本市场再次传出“理想汽车总裁沈亚楠5天抛售100万股港股,套现超9000万元”的消息,是不看好自家的未来,还是为“跑路”做准备,我们不得而知。但无论如何,大股东减持都是非常不好的预兆,更何况企业处于“下坡期”。

当然,正如哪吒汽车CEO张勇所说,对于闯过生死线的造车新势力而言,如果不能达到年销30万~50万台,初步形成规模化的能力,并实现盈亏平衡,都不能说已经度过生存期。

发展初期,比拼的是“谁的长板更长”的爆发力;极限“跑毒”阶段,比拼的是“谁的短板更长”的全方位体系力。

从这个角度看,鹿死谁手,已初见端倪。

来源:第一电动网

作者:华山论剑V

本文地址:https://www.d1ev.com/kol/184815

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

相关话题

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号