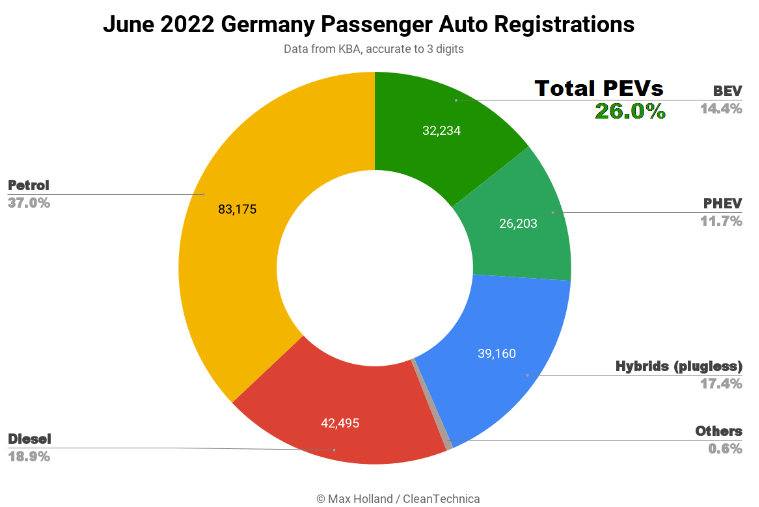

欧洲最大的汽车市场,德国6月份电动汽车占据了26.1%的市场份额,高于同期的23.6%,销量为58,437辆。整体汽车销量同比下降18%,至224,558辆,为25年来的最低水平(2020年除外)。

6月份的26.1%的电动汽车份额包括14.4%的BEV和11.7%的PHEV。同期份额分别为12.2%和11.4%。

特斯拉在上海的生产暂停对6月份的整个欧洲的BEV增长造成了明显的打击 - 这通常是该品牌的交付高峰。上个月,特斯拉在德国仅交付了2,908辆,而3月份为8,045辆,短缺超过5,000辆。

如果特斯拉6月份的销量保持趋势,在其他条件相同的情况下,BEV将占据16.3%的市场份额,计入PHEV的电动汽车的份额将占27.6%。到9月,增长应该会回到曲线,除非发生其他中断。

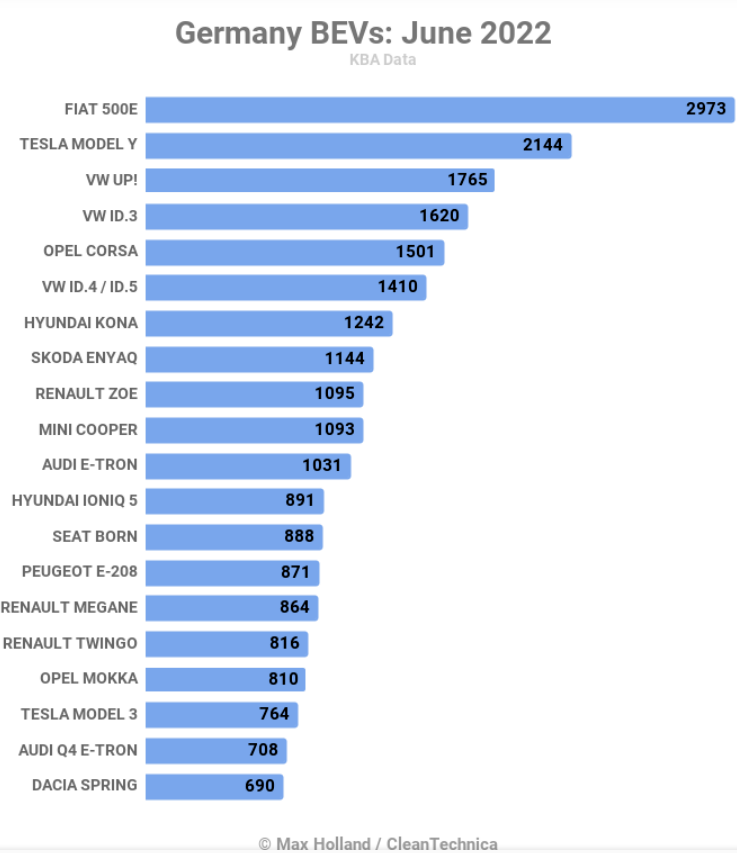

在特斯拉暂时的逆风下,菲亚特500e在6月份占据了榜首,达到令人印象深刻的2,973辆,远远超过了之前的最佳水平(2022年3月的1,991辆)。

特斯拉在6月份仍然交付了2,144辆的Model Y,排名第二,其次是古老的大众e-Up!,排名第三。

6月份新近进入前20名的是雷诺Megane,以864辆排名第15位。

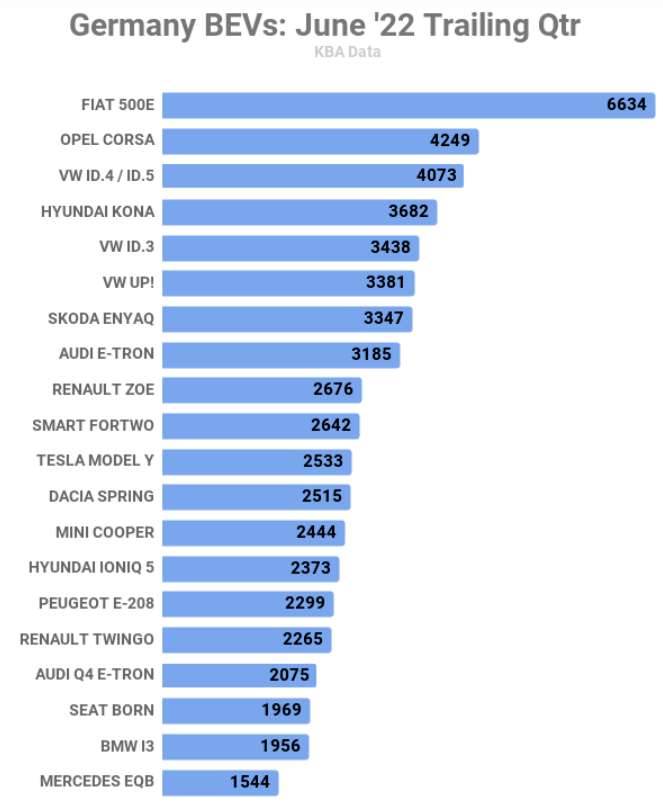

由于月度结果不稳定,让我们退后一步,回顾一下上个季度的情况:

回想一下,特斯拉在第一季度轻松获得了冠亚军的位置,总共交付14,408辆。在第二季度,特斯拉销量暂时下降了73%,至3,851辆,Model Y和Model 3分别排名第11位和第22位。

然而,现在还不是特斯拉的竞争对手取得胜利的时候。随着上海工厂恢复生产,加上勃兰登堡基地现在每周的产量也超过1000辆,特斯拉今年年底在德国的销量应该会达到创纪录的水平。

以下是与Q1相比,各BEV车型在Q2排名的显著变化:

菲亚特500e销量增长43%,从第3位上升到第1位

欧宝Corsa增长86%,从第14位升至第2位

大众ID.4 / ID.5增长38%,从第7位升至第3位

大众ID.3增长30%,从第9位升至第5位

大众 e-Up!增长61%,从第16位升至第6位

另一方面,显然有一些值得注意的跌落:

特斯拉Model 3萎缩了86%,从第1位跌至第22位

特斯拉Model Y萎缩49%,从第2位跌至第11位

宝马i3萎缩45%,从第5位跌至第19位

Smart Forfour萎缩了66%,从第19位降至第40位

就宝马i3而言,下降是由于最近终止了其生产运行。

在接下来的几个月中,有一些BEV车型需要注意。雷诺Megane正在增加销量。回想一下,其兄弟车型 Zoe在德国非常受欢迎(2019年和2020年排名第一,2021年排名第二)。到今年年底,Megane有可能从目前的第32位进入前10名。

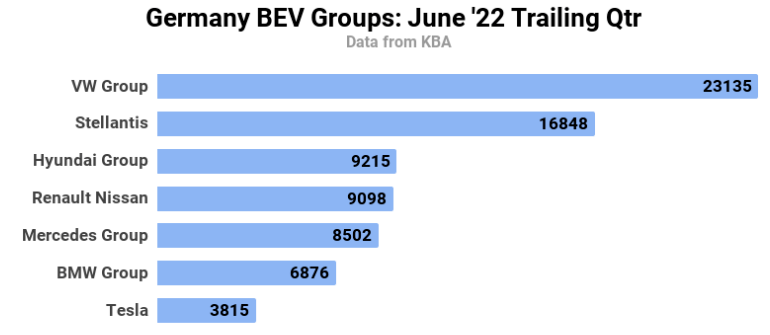

集团销量方面,与第一季度相比,大众集团保持了领先地位。特斯拉(暂时)从第2位跌至第7位。Stellantis Group和现代汽车集团成为第二和第三。雷诺-日产集团从第7位跃升至第4位,超过了奔驰和宝马。

英国:新车入场,将动摇排名

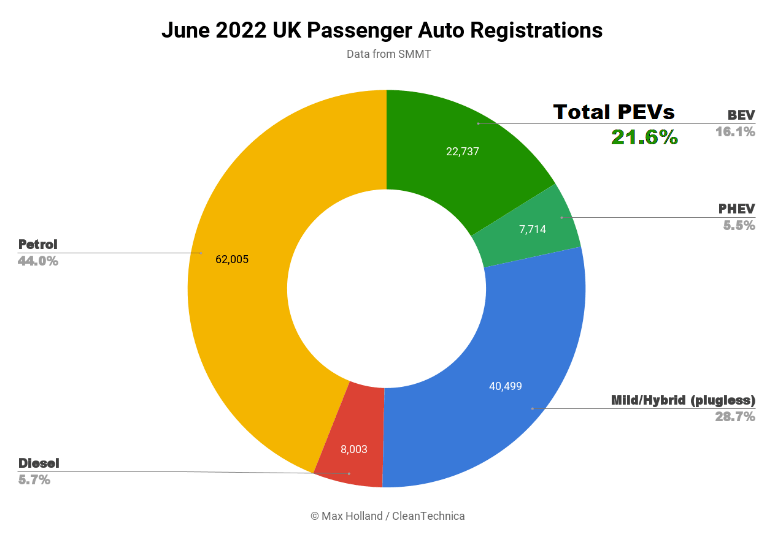

6月,电动汽车在英国占据了21.6%的市场份额,高于去年同期的17.2%。汽车总销量为140,958辆,为1996年以来的最低水平。

6月份的电动汽车市场包括16.1%的BEV(销量22,737辆)和5.5%的PHEV(销量7,714辆)。相比之下,同期的占比分别为10.7%和6.5%。

特斯拉最近在上海的临时停工,对该公司6月份的欧洲交付量造成了显着影响。尽管Model Y的排名不错,但特斯拉6月份的英国销量实际上仅为3月份销量的43%,缺口约为7,000辆。

如果没有这种暂时的特斯拉下降,6月份的英国业绩将看到大约20%的BEV份额和大约25%的PHEV。而Model Y本来会很容易地占据榜首位置(与榜首仅相差820辆)。到9月,一切应该会回到趋势上。

混合动力汽车(包括强混和轻混)在2020年和2021年上半年大幅增长,在过去12个月中一直相当平稳,在28%份额上下波动(+/- 3%)。上个月混动的市场份额为28.7%,而去年同期为28.3%。

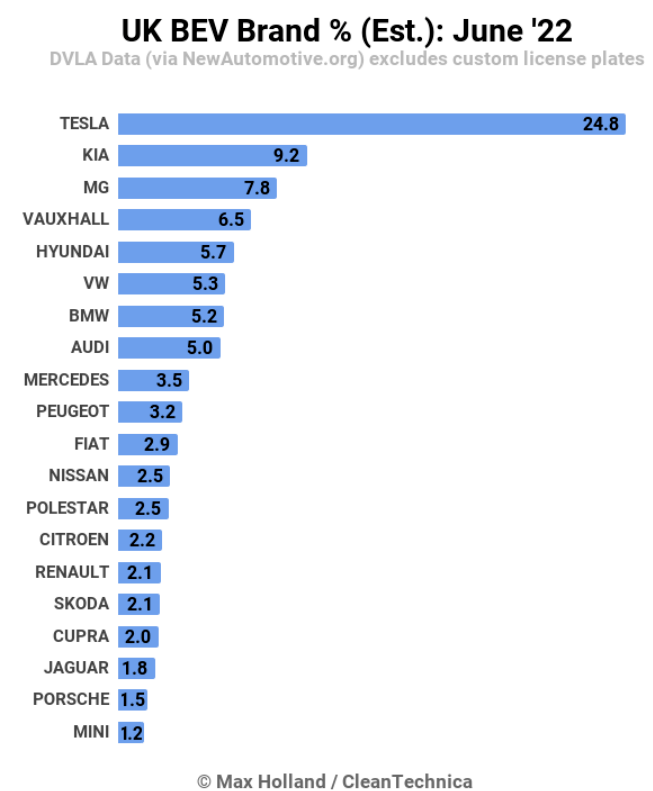

尽管特斯拉的月度(和季度)相对不正常,但与其他BEV相比,由于6月份Model Y的销量强劲,它仍然明显领先。特斯拉收获了24.8%的BEV份额(低于3月份的33.6%)。

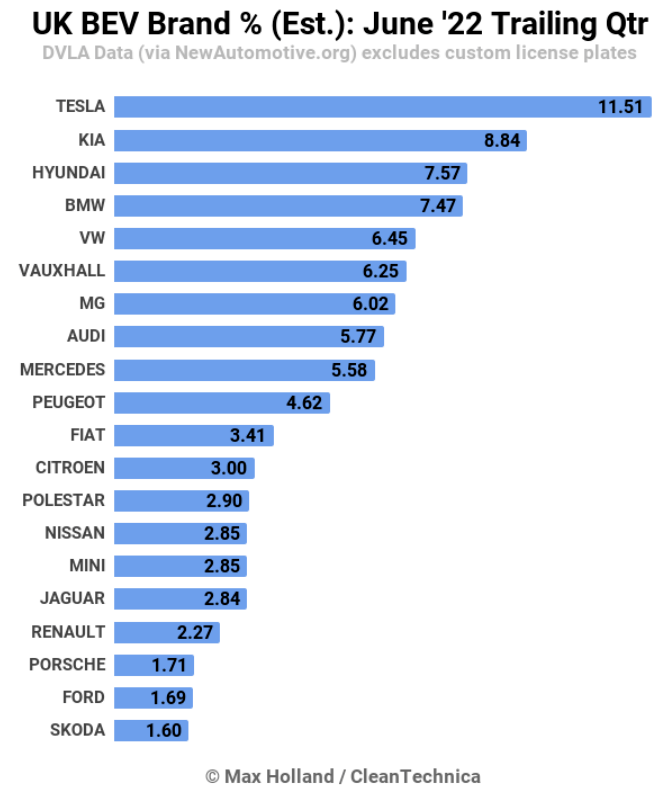

相对于2022年第一季度,英国BEV品牌排名一和二在最近一个季度保持不变:特斯拉和起亚。尽管特斯拉季度BEV份额减半,从24.8%降至11.5%。

大多数其他品牌大致保持稳定,但少数品牌的排名下降:

大众汽车从第3位至第5位

奔驰从第4位下降到第9位

日产从第11位至第14位

福特从第14位至第19位

随着新的、可能非常受欢迎的BEV车型不断进入市场(例如,雷诺Megane,MG4),在未来几个月内,排名将再次出现动摇。

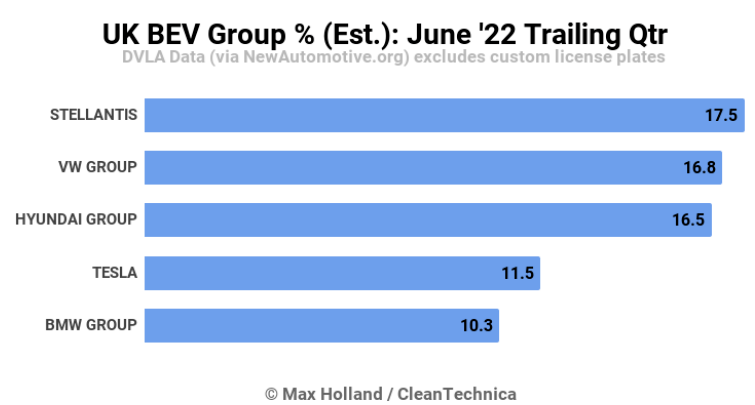

在集团表现方面,第二季度Stellantis与特斯拉交换了位置,从第4名上升为第1名,令人印象深刻。现代汽车集团从第2位跌至第3位,与大众集团互换位置。

与今年第一季度相比,宝马集团从第7位攀升了两位至第5位,将上汽集团淘汰出TOP5(目前)。预计到2022年第三季度末,特斯拉将回到第一位(并接近之前的~25%份额)。接下来的比赛将非常激烈,会很有趣。

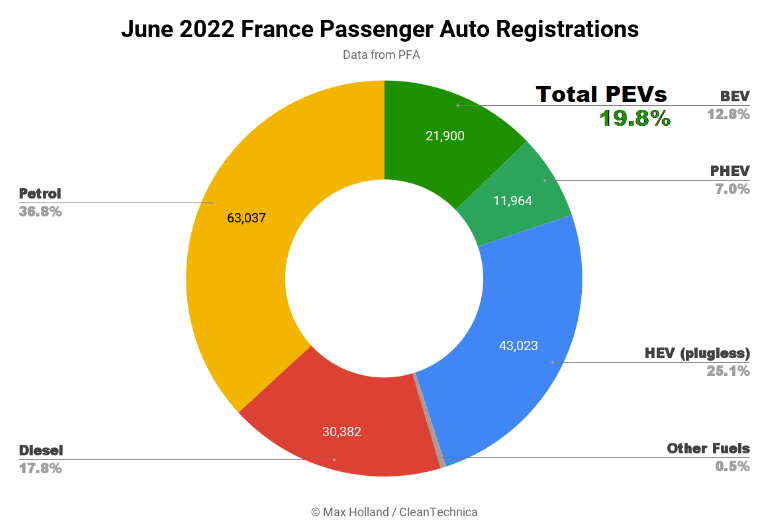

法国:雷诺表现强劲

法国6月份的电动汽车占据了19.8%的市场份额,较之同期的18.7%略有上升。纯电动车实现了健康增长,而插电式混合动力车则有所下降。整体汽车市场同比下降14%至171,085辆。混合动力车的份额继续强劲增长(从18.2%增长25.1%)。

6月份的电动汽车19.8%的份额(销量为33,864辆),包括12.8%的BEV(销量为21,900辆)和7.0%的PHEV(销量为11,964辆),同期份额分别为10.5%和8.3%。

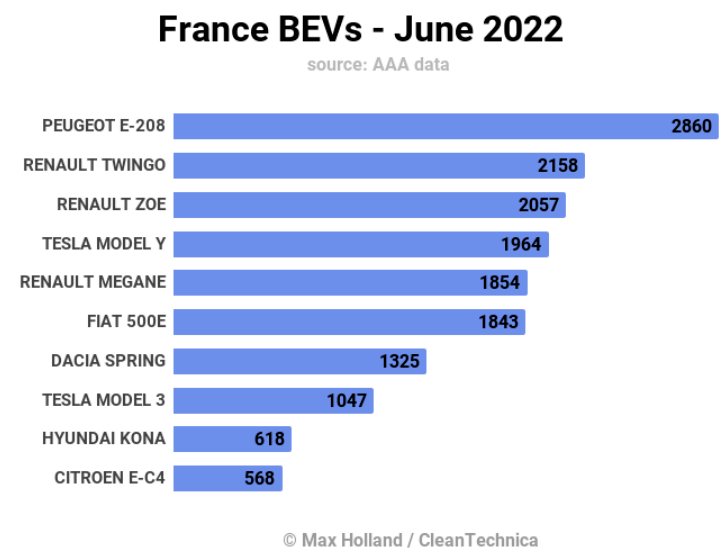

与瑞典和挪威一样,特斯拉最近在上海的停工暂时削弱了法国6月份(以及整个第二季度)的BEV增长。3月份的Model Y和Model 3交付量为4,850辆,而6月份的交付量“仅”为3,011辆。如果没有特斯拉的这种缺口,BEV将获得至少13.7%的份额,而电动汽车的比重也将为20.6%。到9月份,一切将恢复正常。

由于上述特斯拉的短缺,标致e-208在6月份以2,860辆的销量位居榜首。雷诺兄弟车型Twingo和Zoe分别获得了第2和第3名。

雷诺Megane也排名第5,仅次于第4位的特斯拉Model Y。雷诺子公司品牌Dacia Spring获得了第七位的排名。因此,雷诺集团在前10名中有着非常强劲的表现。

新款雷诺Megane在法国本土市场迅速开局。这是一款非常引人注目的车型,物有所值(特别是在租赁方面),并且尺寸适合欧洲市场。目前的挑战是雷诺能否制造足够的Megane来满足需求。

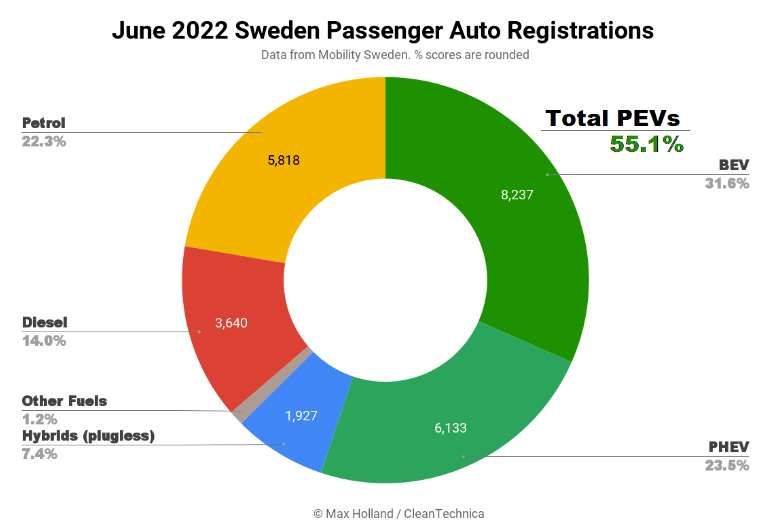

瑞典:奖惩机制调整时

2022年6月,瑞典的电动汽车占据了55.1%的市场份额,高于同期的49.4%。BEV的份额同比增长了31%以上,而PHEV的份额略有下降。整体汽车市场销量同比下降28%至26,059辆。

6月份电动汽车55.1%的份额(销量为14,370辆),包括31.6%的BEV(销量为8,237辆)和23.5%的PHEV(销量为6,133辆)。相比之下,2021年6月的份额分别为24.1%和25.3%。PHEV在过去两年中一直相对平稳,而BEV的份额稳步增长。

瑞典正围绕汽车排放对各种激励措施进行调整(通过奖惩机制),并将在7月份启动进一步的调整。其中包括新的公司用车法规,更严格的二氧化碳g/km限制,以及不同优惠享受的售价区间的变化。

尽管特斯拉设法将一些汽车从上海工厂运往欧洲,以便在6月份交付,但销量仍受到间歇性停产的影响。到9月份,电动汽车的份额将明显高于60%。

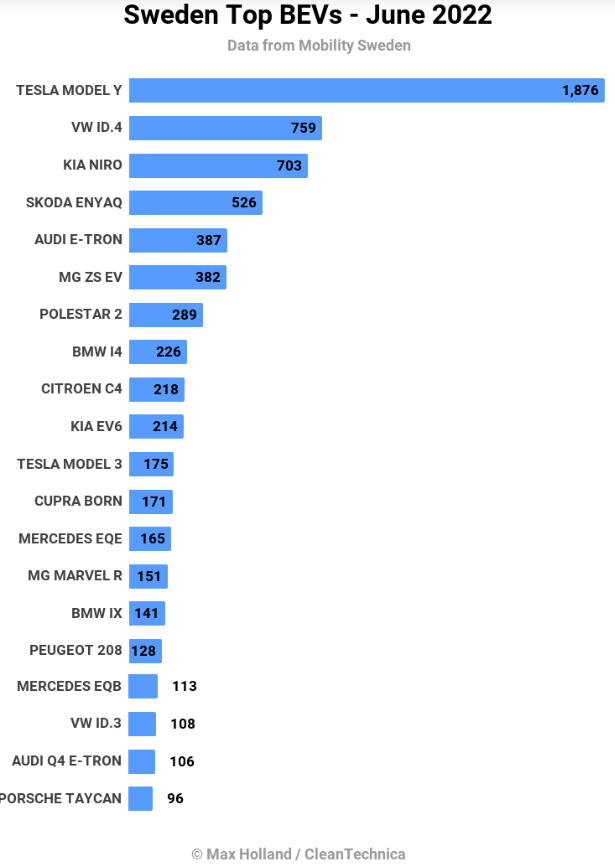

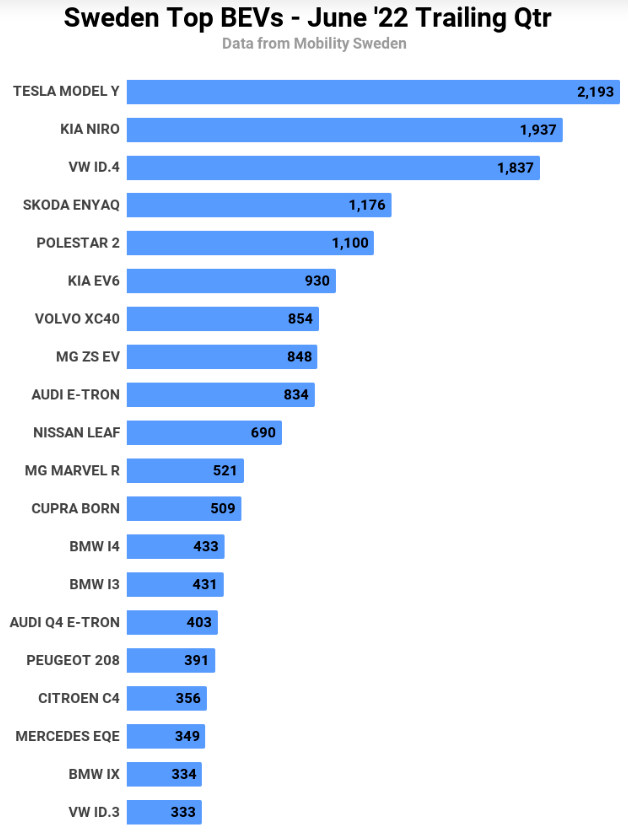

随着特斯拉在欧洲的交付量在6月份回归,瑞典最畅销的车型是特斯拉Model Y,大众ID.4在BEV榜单中排名第二,起亚Niro排名第三。

Polestar 2从5月的第5位跌至6月的第7位,但更引人注目的是沃尔沃XC40从第5位跌至第25位。然而,许多类似不稳定的月度变化(包括上下变化)可能是由于BEV供应不足导致的临时区域分配决策,而不是由于需求的变化。

我们发现,第二季度一些现有的BEV车型的排名有了显著提高,一些相对较新的BEV车型首次进入前20名:

特斯拉Model Y从第3位攀升至第1位(Model 3从第6位跌至第11位)

斯柯达Enyaq从第11位攀升至第4位

奥迪e-tron从第19位攀升至第5位

MG ZS从第13位攀升至第6位

新人宝马i4从第35位攀升至第8位

新人雪铁龙C4从无到有攀升至第9位

新人奔驰EQE从无到有攀升至第13位

新人Cupra Born从第32位攀升至第12位

新人MG Marvel R从第33位攀升至第14位

请注意,即使在3个月的窗口期内,临时区域分配决策也可以影响结果,难以指向重大的需求变化。此外,瑞典的BEV销量仅为德国、法国或英国的BEV销量的三分之一或四分之一左右,因此瑞典的相对表现并不一定对车型的整体欧洲表现有太大影响。

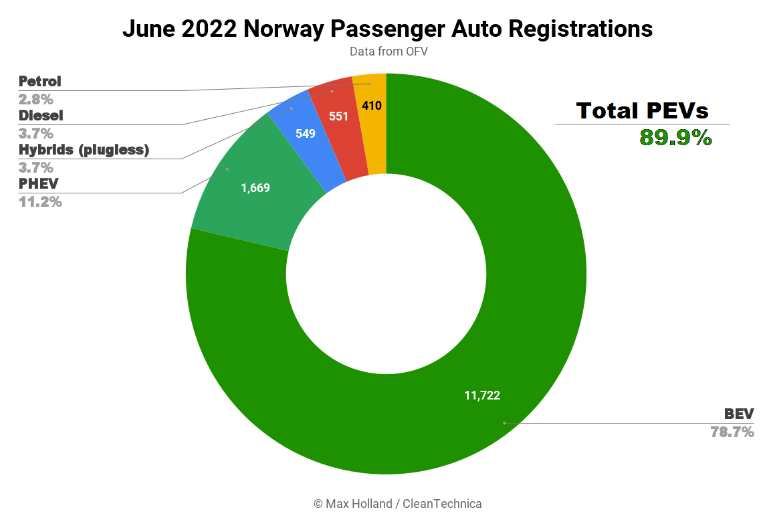

挪威:如何收割非电市场

挪威电动汽车转型在6月份继续取得进展,电动汽车份额为89.9%,高于去年同期的84.9%。整体汽车销量同比下降27%至14,901辆。

6月份的电动汽车89.9%的份额(销量为13,391辆),包括78.7%的BEV(销量为11,722辆)和11.2%的PHEV(销量为1,669辆)。BEV的份额同比增长14%,而PHEV降低了8%。

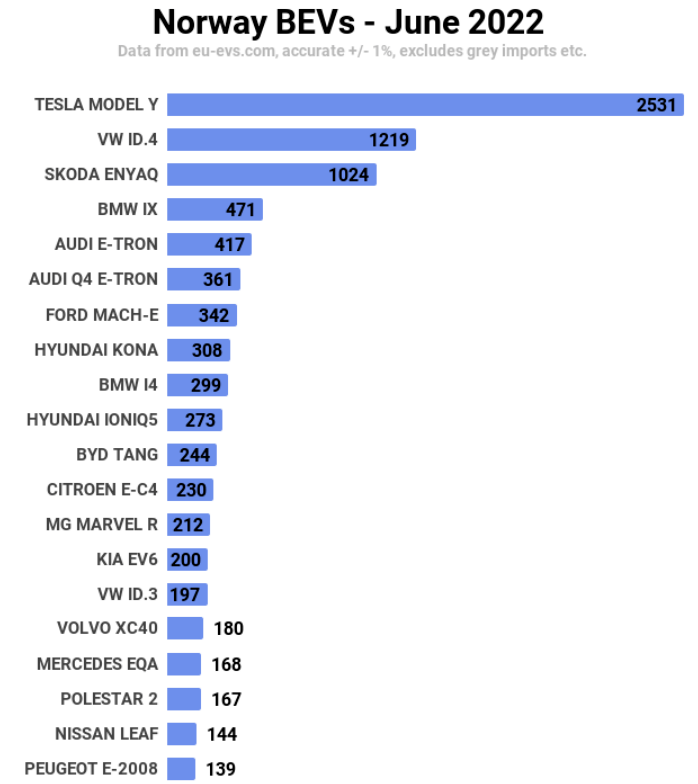

在6月份的BEV排名中,特斯拉Model Y位居榜首,其次是大众ID.4和斯柯达Enyaq,在过去12个月中表现最好。宝马iX和奥迪e-tron进去前五。

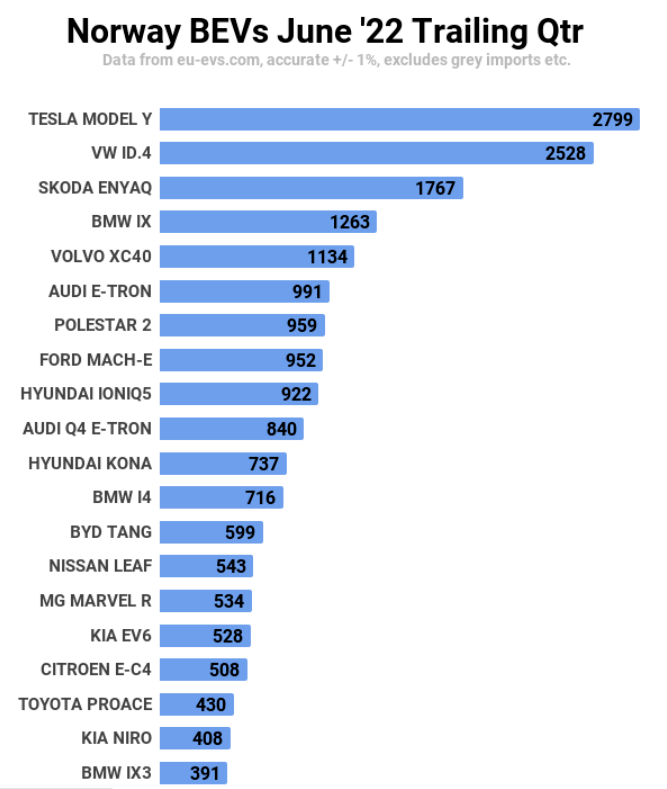

第二季度,特斯拉Model Y仍然领先,但它与大众ID.4和尾随车型的差距要小得多。

大众ID.4增长了约50%,从第3位攀升至第2位

斯柯达Enyaq增长了近2倍,从第10位攀升至第3位

沃尔沃XC40增长了2倍,从第15位攀升至第5位

宝马i4,比亚迪唐,MG Marvel R,雪铁龙e-C4和宝马iX3的销量都增长了2倍到4倍,并实现了排名的攀升。

与此同时,其他几种BEV车型表现不佳,主要是由于销量的临时区域分配原因:

特斯拉Model 3的销量下降了约90%,从第2位跌至第41位。

奥迪Q4 e-tron的销量下降了一半,从第4位跌至第10位。

现代Ioniq 5的销量下降了约40%,从第5位跌至第9位。

大多数其他人只移动了一两个点。未来几个月要关注的新来者是雷诺Megane和奔驰EQE。

6月份挪威最畅销的20款汽车中,唯一的非BEV是两辆丰田汽车。第5位由RAV4占据(有HEV和PHEV版本),第15位由Yaris / Yaris Cross占据(有HEV和汽油版本)。

RAV4的客户也许是那些生活在非常偏远的人,对他们所在地区的充电基础设施还没有信心。Yaris更有意义些。售价从略低于28,000欧元开始,在售价和续航上都没有太多小型掀背BEV的竞争者。现已淘汰的大众e-Up!价格较低(尺寸相似),但WLTP续航仅为258公里,因此对Yaris构不成威胁。

与此同时,标致e-208和欧宝Corsa-e在价格和尺寸上与Yaris相当,但一些消费者可能仍然觉得它们在续航上存在不足:其WLTP续航约为360公里,上路后能够实现的挪威冬季公路续航可能约为200-220公里。

在挪威若要使某款BEV收割Yaris等非电动汽车的市场,需要从新设计的小型BEV,如比亚迪海豚等可以在价格和实用性上(大约400公里WLTP,冬季接近300公里)更有竞争力的电动汽车。

尽管如此,挪威电动汽车将在未来几个月继续攀升至90%的中间范围。在其他条件相同的情况下,预计9月或12月将看到超过88%的BEV,以及6%至8%的PHEV,因此电动汽车的份额大约将达到95%。

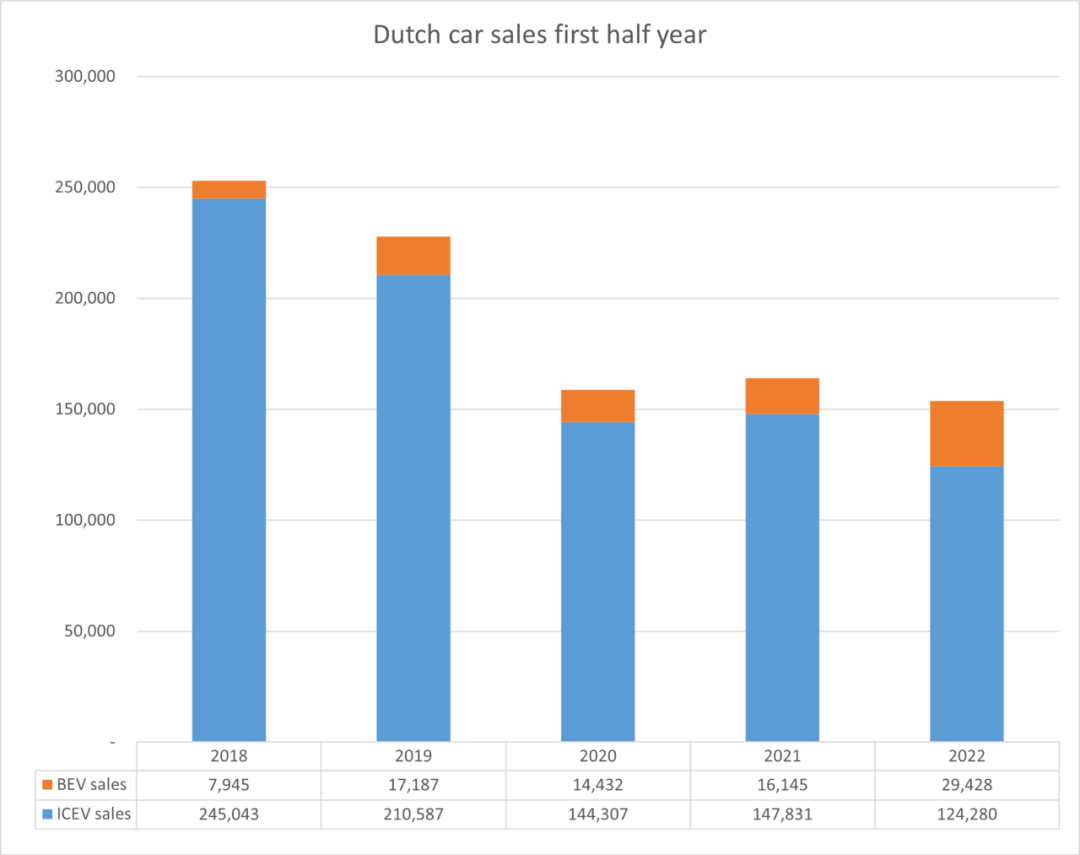

荷兰:BEV市场增长82%

荷兰纯电动汽车(BEV)市场正在缓慢复苏。与2021年上半年相比,2022年上半年增长了82%,达到29,428辆。与此同时,内燃机汽车(ICEV)市场下降了16%,至124,280辆。

在过去十年中,在新冠疫情和俄乌冲突之前,荷兰新车市场的规模每年在40万至45万辆汽车之间。上一个正常年份是2018年,有44.3万辆注册量。

2019年,特斯拉Model 3上市,紧随其后的是一些竞争对手。这一年,荷兰新车市场增长到44.9万辆,与此同时也开启了从ICEV到BEV的转变。在前几年,BEV的销量较小,尚未蚕食ICEV的销量。2019年,BEV销量从24,011辆增长157%至61,624辆,而ICEV销量从419,000辆下降8%至388,000辆。

2020年,新冠疫情的发生影响了这两个细分市场。BEV仅增长了19%,ICE汽车下降了27%。2021年的BEV销售开始非常缓慢。在年底,惯常的年终峰值也较低。结果是BEV销量下降,无论是在数量上还是在市场份额上,全球极少数的国家发生这种情况。最终2021年BEV下跌了12%,ICEV下跌了8%。

而且由于没有销售足够的BEV招致的欧盟罚款导致汽车制造商将数千辆未售出的汽车注册为2020年的交付,从而产生了大量必须在2021年初出售的BEV,该部分车辆通常具有不错的折扣。

今年看起来会恢复正常。上半年,BEV增长了82%,ICEV下降了16%,在整体萎缩的市场中,消费倾向明显转向BEV。

今年市场萎缩可能主要是由供应问题引起的——芯片短缺,从亚洲到欧洲的的运输问题,俄乌冲突。

即使目前的高通胀率,我们仍可以看到一个蓬勃发展的市场。销售数据正在回归,但交付通常需要几个月的时间,留下的印象是市场萎缩。

如果汽车制造商优先考虑BEV的生产和交付,而不是ICEV的生产和交付,那么今年从ICEV到BEV销售的进一步转变可能是一种视觉错觉。但并非所有汽车制造商都有足够的BEV车型,或者需要优先考虑一种动力总成而不是另一种动力总成。因此,转变更有可能是真实的。

荷兰适用于60%新车市场的BiK税和适用于其余40%的现金优惠,两种激励措施都太小,无法产生真正的影响,但有助于电动化的决心。随着今年晚些时候和明年进入市场的新车型,电动化转变可能会开始加速。可以看到,MG5和雷诺Megane E-Tech等新车型与两年前的车型相比,性价比更高。

在荷兰市场上,特斯拉不再是过去的荷兰冠军了。路上已经有太多的特斯拉汽车,可供选择的型号和版本太少,而且它们太贵了。有许多中国品牌来到欧洲。蔚来和小鹏处于市场的上游地区,但欧拉Funky Cat也向欧洲汽车制造商施加压力,要求他们更加努力地制造公众喜欢购买的东西——负担得起的电动汽车。

传统上,荷兰汽车市场在上半年占销量的55%,在下半年仅为45%。今年可能有所不同。在上半年,由于生产和物流问题,交货时间一直后推。如果问题在下半年得以解决,我们很可能在下半年看到比上半年更多的注册量。

荷兰交通工具联合协会(Bovag-Rai)预计2022年的销量将达到39万辆。在上半年仅登记15.3万辆的情况下,下半年激增至24万辆是不现实的。交付延迟正在欧洲甚至世界各地发生,尤其是BEV车型的生产能力并不充足。

编译自cleantechnica

来源:第一电动网

作者:NE时代

本文地址:https://www.d1ev.com/kol/179771

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

相关话题

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号