蔚来终于也要自供电芯了。

车企造电芯向来不是什么新鲜事。如今年销量接近10万辆,今年即冲击20万辆的新势力企业,也进入到考虑电芯自供还是他供的阶段了。

作为中国新势力车企的代表,蔚来率先表态:

“ 2024 年的下半年会交付新品牌的车型……会搭载我们自己生产的电池。”

蔚来创始人、CEO李斌在第一季度财报电话会上明确表达了其电池(电芯)策略:

“从长期的方向上来讲,我们肯定是一个自制加上外采的这样的一个战略。”

当然,蔚来不是第一个在电池领域布局的企业,更不会是最后一个。

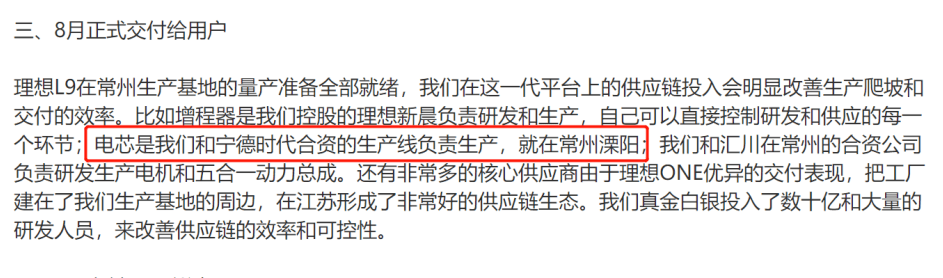

6月4日,理想汽车创始人李想在新浪微博上公布新车型L9相关消息时,提到其电芯将由位于常州溧阳的理想与宁德时代合资的电池生产线供应。

另外,虽然小鹏没有对外公布电芯自产的消息,但业内传闻已有自产电芯的规划。

新势力之外,更具实力的大车企集团更早开始了自建电芯厂,或者投资电芯厂、与电芯厂合资等形式,巩固电芯供应安全。

那么,车企都会自产电芯吗?挑战在哪里?

01

蔚来多线布局电芯

5月23日,上海企事业单位环境公开平台显示,蔚来汽车准备在上海嘉定区建造一个新的研发基地,用于汽车动力电池研发。公告内容指出,该基地包含31个锂电池电芯和电池包研发实验室,以及1条锂电池试制线和1条电池包pack线。

结合蔚来汽车提交的环评报告,该研发基地的总建筑面积达到22090.02平方米,施工期为2022年8月到10月,总投资金额达到2.185亿元。基地预计从事研发约250天,人员规模达到400余人。

当然,这一报告披露的动力电池业务,仍然属于研发和试制及电池包产线,并不包含电芯工厂。

不过,很快地,6月9日的蔚来一季报电话会上,李斌就表示,长期而言,电芯会采取外采和自供策略。而自产电池,会在2024年用在其面向大众市场的第二品牌上。

根据《电动汽车观察家》目前得到的消息,蔚来在电芯生产上,可能还没有最终确定其技术路线,还在多线接触。

目前宁德时代仍然是其主要的供应商;在半固态电池领域,与卫蓝新能源达成合作,预计在今年年底或明年量产。

另外,蔚来资本等蔚来的关联企业,已经投资了卫蓝新能源,并成为了相对大股东。半固态技术可能也将是蔚来将来自产电池的技术路线选项之一。

今年3月中旬,一张照片在朋友圈广泛流传:李斌和王传福在合肥江淮蔚来工厂内的NIO House门前,面向一辆ET7在交流着什么(下图)。

有人猜测蔚来将和比亚迪合作,李斌清楚否认:“完全是谣言”。

但业内人士表示,蔚来确实也在考察和比亚迪合作生产刀片电芯的可能性。

此外,蔚来也在研究46950大圆柱电芯。在材料路线上,蔚来也可能同时涉及磷酸铁锂和三元。

02

自产电芯的三大驱动因素

进入2020年以后,越来越多的车企公布了自产电芯的规划,特斯拉、大众、埃安和蔚来都先后公布了电芯自产计划。

在某业内专家看来,这主要是三大驱动因素造成的,一是保障供应链安全的需求提升;二是车企认为电芯技术进入相对成熟期,技术迭代速度变慢;三是对未来销量预测乐观,从全产业链角度,降低成本。

(1)保证供应安全

特斯拉和松下一直相爱相杀,矛盾加剧时,特斯拉就宣布下场自产电芯。

2014年,特斯拉在业内已经名声大噪,此时马斯克认为松下的产能限制了特斯拉的发展,对松下产生了不满。

2019年,马斯克在推特上指责松下电池生产线产能不足,特斯拉超级工厂的松下电池生产线年产能只有24GWh,其电池产能一直都在限制Model 3的产量。

这让马斯克下定决心,不让第三方电池企业成为瓶颈,自己亲自下场造电池、降成本。

中国的车企也有类似的焦虑。

宁德时代作为全球最大的电池生产企业,国内外对其产能的需求非常旺盛。但苦于近年来,电池技术的迭代太快,以及车企的鱼龙混杂,让宁德时代更倾向于“一手交钱一手交货”,甚至是先付款后交货的方式,来保证自身资金链的安全。

36氪此前报道称,2019年,蔚来陷入资金泥淖,宁德时代对新造车施行“有钱才发货”原则,有蔚来高管一度拍出房产证明,才说服对方发货。

2021年4月,宁德时代董事长曾毓群在上海交大校庆上,也提到了与车企两种典型的合作方式。

一种是车企对自己有规划。例如5-10年的合作,合作量达到100GWh。这种情况下,车企可以包下生产线,或者支付出购买生产线的钱,这是一种比较大的合作形式。

还有一种是长期合作的形式。例如,签订长期合作协议,要求车企的每一年产量波动在±15%之内,如果车企产量没有达到要求,则要支付这中间的差额。

在曾毓群看来,“没有钱的承诺,是不认真的。”

不过,似乎即使成功合作,电池的供应依然不能保证。

在2021年第三季度财报会议中,李斌坦言,即便和宁德时代建立了独家的供应合作,电池依然是交付量的一个很大约束。

供应不足、商务政策强势,或许是让更多企业选择第二家、第三家供应商的原因。

在近两年车企下场造电芯,另一个驱动因素,或许是电池技术进入了相对成熟期。

(2)技术相对成熟

在新能源汽车发展早期,电池技术发展并不成熟,技术路线很多,除了三元电池和磷酸铁锂两大路线,还有燃料电池等技术路线。

车企和电池企业都在各种路线中摇摆不定,甚至多管齐下、疲于应对。

尤其在补贴政策的驱动下,电池能量密度提升非常快,电池企业产品几乎每年都在迭代和提升。

电池企业想要跟上技术要求的步伐都很困难,车企进入门槛和风险可想而知。

不过,近两年情况明显改善。在电池业内专家看来,如今电池产品相对成熟,技术迭代已经慢了很多,但电池性能提升仍然还有较大空间,车企进入的风险大幅下降。

这是车企进入的第二个驱动因素。

(3)市场增速快,车企销量预期乐观

2021年,中国新能源汽车销量达352.1万辆,同比增长1.6倍,占新车销售比例跃升至13.4%,同比增长8个百分点。

中国新能源汽车年销量从2016年的50.7万辆提高到2020年的136.7万辆,年均增长率达到了28%。2021年新能源汽车行业取得的成绩超出了一些专家和机构的预测。

2021年,业内更是给出了600万辆新能源汽车的销售预期。

在如此高速的增长下,新能源车企的都有望分到更大的蛋糕。车企对自身的发展前景,都持乐观态度。

03

不同车企的方案

在早期电动化阶段,戴姆勒、大众、宝马和日产等企业也都在是否自产电池方面进行过深入研究,其中不乏实践者。

根据《电动汽车观察家》总结,车企在电池领域的探索大概分成五类。

一是自产但失败的企业,典型企业是戴姆勒和日产。

二是尝试自产的企业,特斯拉、大众、吉利、小鹏、蔚来和埃安等车企。

三是,孵化电芯企业,长城孵化出蜂巢能源。

四是,电池起家,典型企业就是比亚迪。

五是,暂不考虑自产的车企,例如宝马只研发、投资,不生产电芯;理想明确也曾表态不自产电池。

(1)自产但失败的企业——日产和戴姆勒

AESC是最早从事动力锂电的企业之一。2007年,日产决定与NEC、NEC Tokin联合成立专供电动汽车的锂离子电池公司——AESC,其中日产控股51%。

2010年,AESC开始为LEAF聆风配套电池。随着LEAF聆风的畅销,2014年AESC已经成为世界上第二大电动汽车电池生产商,地位仅次于松下,市场份额达21%。

以安全著称的AESC享誉世界,创造了迄今为止无重大安全事故的记录。但遗憾的是,成本成为其致命伤。2014年,路透社报道称,日产-雷诺联盟因为AESC电池相较于LG化学价格过高而产生争议。有报道称,日产曾与NEC签下约定,无论NEC生产多少电极,日产都必须全部购买。这使得日产不堪重负。

到2016年,日产决定卖掉AESC,被中国远景能源收入囊中。

戴姆勒的情况也很类似。2008年,戴姆勒曾与赢创工业(Evonik Industries AG)联手成立Li-Tec公司,于2010年在卡门茨兴建锂离子电芯制造工厂。投产后不久,就于2014年11月宣布电芯生产将在2015年末全面停止,而Li-Tec成为戴姆勒的全资子公司,大部分员工并入戴姆勒。

戴姆勒掌门人蔡澈在之后的采-访中公开表示:"按照现有技术,戴姆勒无法在锂离子电芯的自行制造上获得任何经济上的优势。"

如今的戴姆勒更热衷于投资电池的新技术和初创企业,来掌握电池领域的最新趋势,但已经不会在电池生产领域过多投资。

过高的成本,让两家巨头放弃了电池的自产计划。

部分典型车企电芯供应方案

资料来源:《电动汽车观察家》整理

(2)尝试自产企业——特斯拉、大众和吉利等

别人不成功,不代表自己不成功。或许是技术的演进、电池生产成本的下降,以及新能源汽车规模的增长,又让很多车企燃起了自产电芯的希望。

其中最有名的当属特斯拉。年销近百万辆,似乎是特斯拉自产电池的底气所在。其创始人马斯克更是缩减成本的高手,要亲自下场设计电芯。

2020年9月,特斯拉发布了4680电芯,能量比第一代18650提升了50%;相比2170的能量提升5倍、续航里程提升16%、功率提升6倍、在电池组层面每千瓦时成本降低14%。

根据计划4680电池产量在2022年达到一年100GWh,2023年高达3TWh。

特斯拉有销量支撑,技术上有国际著名锂电池专家Jeff Dahn的团队支持,自产电池具备一定可行性。

大众也从研发转向了自建产能。2021年3月,大众举办的“Power Day”(动力日)上,大众公布了宏大的电芯生产规划,计划开设和运行6家超大型工厂,每个工厂的平均年产能是40GWh。

早期的工厂,大众是与Northvolt合作兴建,推动电芯标准化,集团旗下的80%的车型能够应用标准化电芯,20%的车型应用独立的专用电池设计,以实现规模化效益。

吉利是中国自建电池生产线的典型企业之一。电芯方面,2014年,吉利建立合资公司,涉足电芯研发和生产;2015年和2018年,再次合资和独立设立了两家衡远新能源企业,生产电芯。

不过,从数据上看,吉利并未更多依赖自己掌控的电芯企业,仍然以外采电芯为主。

(3)孵化电芯企业——长城汽车

中国电池领域的后起之秀——蜂巢能源,就是长城汽车孵化出的。2016年,蜂巢能源的前身是长城汽车的动力电池事业部。2018年2月,蜂巢能源正式从长城汽车独立出来。

独立出来的蜂巢能源,目前已获得包括吉利、东风等主流品牌在内的25个销售定点,与Stellantis达成总价值160亿元的全球合作项目。

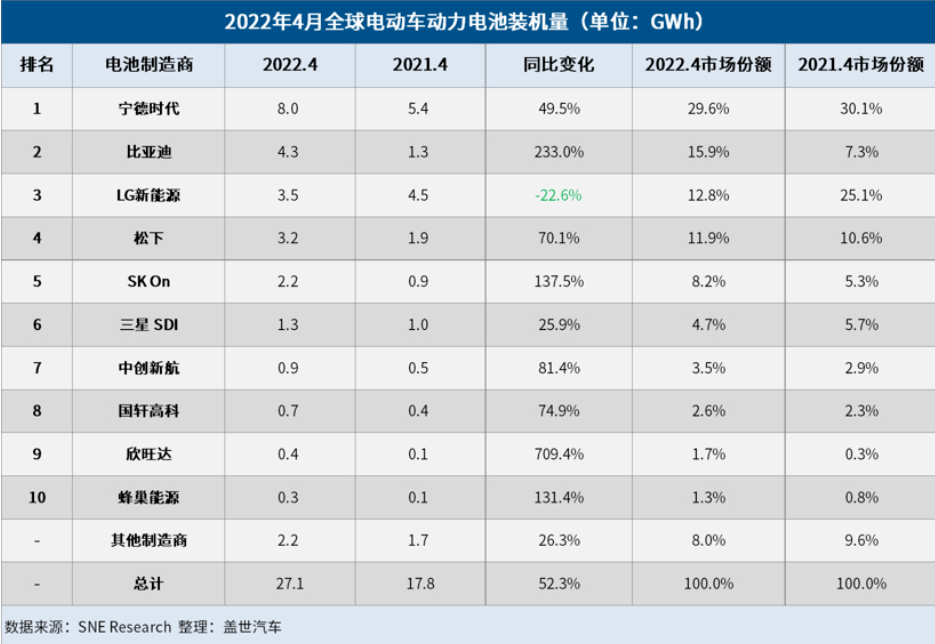

根据SNE最新数据,4月份,蜂巢能源已经跻身全球装机量TOP10。

或许是吸取了日产和戴姆勒的经验,长城汽车的策略是将电池企业剥离。通过不断减少长城的股权和需求占比,使蜂巢成为独立的第三方电池供应商,充分参与市场竞争。

(4)电池起家——比亚迪

另一家电池和整车技术权掌握的企业就是比亚迪。与长城汽车截然相反,比亚迪是先有电池技术,然后再涉足整车制造。比亚迪优势是电池技术积累比较深厚,弊端就是外供困难。

如今的比亚迪为解决这一问题,也在采取不断剥离的策略,成立弗迪电池。按照比亚迪董事长王传福此前提出的目标,比亚迪计划在2022年年底前将旗下电池业务拆分独立上市。

比亚迪与众不同的是,除了自身不俗的销量外,其还是消费类电池的巨头。2000年,比亚迪成为了摩托罗拉第一个中国锂离子电池供应商,并在不久后还成为了诺基亚第一个中国锂离子电池供应商。目前,比亚迪消费类电池,至今仍然包括三星、Dell、科沃斯等企业。

也因此,比亚迪在电池的成本摊销方面具备较大优势。

(5)不考虑自产的企业——宝马和理想等

其实更多的车企,是不愿意接入到电芯的生产领域的。

宝马对电芯深耕十余年,仅研发试制,但不下场亲自生产电芯。宝马车载动力锂电池的研究,是自2008年和A123一起合作Active Hybrid开始。2012年,宝马集团就建立了动力电池研发项目;2017年,宝马组建的电池电芯研发部门的员工已超过300人;2020年,宝马开始布局动力电池电芯的试制生产。

虽然宝马不会亲自生产电池,但也会对下一代技术进行投资布局。去年,宝马和福特扩大与制造商Solid Power的联合开发协议,并投资1.3亿美元,在固态电池领域。此外,宝马也会对初创企业进行投资,例如美国初创公司Our Next Energy(ONE),该企业目前正在研究一种双电池。

理想汽车也不会下场造电芯。在理想汽车创始人李想看来,如果未来电动汽车能普及,那时的电池制造商就相当于如今的加油站或炼油厂,主机厂即使不做电池,也不需要担心被电池厂所控制。近期来看,理想汽车宁愿相信比亚迪和宁德时代这样的企业,也不会自己做电池。

当然,在保供应方面,理想也会选择合资绑定的方式。李想在新浪微博上公布新车型L9相关消息时,提到其将与宁德时代合资建生产线。

资料来源:新浪微博

可以看到,车企在是否自产电芯上,意见并不一致,更多的车企依然倾向于采购电池。电芯制造成本很高,从研发到生产,其成本投入并不比组建一家车企低。

目前看,相对成功的方式,都是将电池业务是从整车企业剥离出来成为第三方供应商。

04

生产电池门槛不低

自产电池的门槛到底有多高?

《电动汽车观察家》从众多要素中,仅选取研发人员和研发投入两个维度对比。

作为第一梯队的宁德时代,研发人员超过1万人,研发投入接近77亿元,远远超过新势力车企的研发人员和研发投入。

即使是第二梯队的电池企业,其研发人员也都是千人规模,而蔚来的电池团队目前仅超过400人,不足二线企业的一半。

2021年部分企业电池投入情况

资料来源:年报

2021年部分车企研发和投入情况

资料来源:年报

资料来源:年报

这还不包括场地和产线建设成本。目前来看,中国动力电池1GWh的建设成本在3亿—4亿元。

也就是10GWh,成本就达到30亿元左右。与目前主流电池企业动辄百GWh的规模相比,完全不值一提。

车企生产电池,还有一个重要条件,就是销量支撑。2021年特斯拉全球销量达到93.6万辆、比亚迪为59.4万辆,大众也有76.2万辆,而蔚来汽车仅有9.1万辆。

从远期规划看,今年特斯拉大概率就能突破年销百万辆的门槛。大众方面,大众集团首席执行官赫伯特·迪斯在采-访中扬言,到2025年,大众集团将超过特斯拉,成为全球最大的电动汽车销售商。

特斯拉、大众都是以年销百万辆新能源汽车打底。

2021年部分新能源汽车销量对比

现阶段,无论是与电池企业的研发投入,还是车企的销量支撑两个维度看,蔚来似乎都不足以支撑电芯的自产。

不过,现阶段不足以支撑,不代表远期不能支撑。

早在去年,蔚来李斌就在公开场合表述过蔚来未来5年的发展目标:豪华品牌市场总量大概300万辆的规模,蔚来力争用5年或者更长时间,实现三分天下有其一。

也就是说,蔚来试图在2025年挑战在中国单一市场100万辆的目标。

无论如何,蔚来敢于在电芯领域有所投入,说明其对自身销量非常有信心。

在原材料上涨、优质电芯供应不足的大背景下,车企自产电芯已经成为一种趋势。毕竟如果销量规模足够大,将占成本4成左右的电池掌握在自己手中,不仅可以通过减少中间环节降低成本,也可增加与第三方电池供应商的谈判筹码,获得话语权,可谓一举两得。

--END--

来源:第一电动网

作者:电动汽车观察家

本文地址:https://www.d1ev.com/kol/177412

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

相关圈子

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号