顺着上一篇的思路,来看商用车的智能化,特别是在卡车里面的ADAS和自动驾驶,这是两部分的内容。

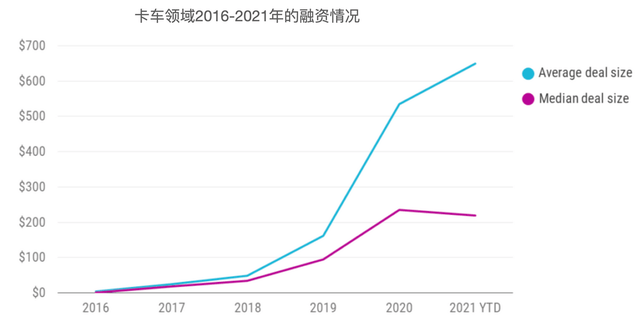

在CBI的文章《60+ Companies Shaping The Future Of Autonomous Trucking & Next-Gen Freight》中有比较意思的整理,核心的逻辑是在Covid-19期间,由于卡车司机的缺乏,对于自动驾驶卡车技术的进展和需求,具备一定的刚性。自动驾驶卡车随着技术成熟,在时间进度上可能会比Robot Taxi更快成为现代物流业务的重要组成部分(极大地提高效率并降低成本,弥补许多供应链中的关键弱点)。CBI在融资方面涉及的金额和数量都是很大的。

▲图1. 卡车领域的融资行为

Part 1 支撑自动驾驶卡车的技术

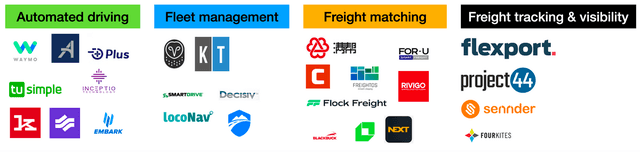

实际上除了卡车本身之外,在美国和全球范围内已出现了支持技术的细分行业,为物流和货物运输提供解决方案,覆盖车队管理、货运匹配和供应可视化。我的理解后面三个领域,都是基于IT技术支撑的平台。

● 车队管理

涉及实时跟踪车辆、改善驾驶员沟通、安全&监控油耗、优化路线规划等。

● 货运匹配成本

时间效率可以决定物流公司的成败,货运匹配主要把货运与特定司机配对(这个领域,由经纪人被货运匹配算法所替代),自动驾驶车队的货运和车队管理越来越数字化,这个领域也会有很大的变革。

● 货运跟踪和可视化

专门的货运跟踪和可视化工具也是整个环节的重要组成部分,运送高价值或敏感货物的公司,专用的货运跟踪工具可以提供对货物移动的详细信息和洞察。通过供应链的实时数据,提供端到端的货运可视化性并提高供应链的弹性,数字货运代理包括帮助托运人管理全球货运端到端运输的平台(简化定价、增加沟通、库存可见性、洞察力和分析)。

备注:卡车是全球货运物流体系的一个部分,这个工具属性还是非常清晰的。

▲图2. 卡车领域的四个方面

(自动驾驶、车队管理、货运匹配和货运跟踪&可视化)

●卡车的自动驾驶技术

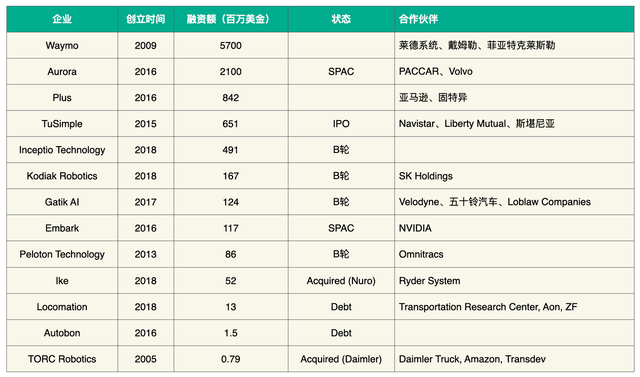

这个领域主要是技术提供方,由于本身卡车的成本较高,所以一般这类初创企业都是围绕细分领域来做的,这个领域的机会和潜在市场相当可观,但进入壁垒也很高。随着Waymo和Aurora两家做Robot Taxi自动驾驶系统的企业,也开始顺着几个核心的卡车企业进入这个领域(研发成本非常高,乘用车商用车一起做有助于给投资者一个重要的方向),这个领域的竞争已经很激烈。Waymo融资57亿美金,Aurora21亿美金,然后到美股去了,还有图森和Embark这几家,真正能战斗下去的自动驾驶卡车其实是有限的。

▲表1. 主要跟踪的自动驾驶相关卡车企业

Part 2 已上市企业的情况

根据已有的信息跟踪一下Aurora、Tusimple和Embark的情况:

(1)Aurora

随着和大众自动驾驶的告一段落,Aurora现在核心乘用车合作方只有丰田(收购Uber自动驾驶部门带来的)。自动驾驶卡车变成了核心业务,也在美国绑上了DAF和Volvo,覆盖50%的美国卡车市场。

备注:具体技术层面的内容,等后面再做,这个领域已然开始往上游实现了收购,也就是能看到Aurora作为一个技术提供商和集成商开始往上游感知领域进行渗透。

▲图3. Aurora的自动驾驶卡车变成了重头业务

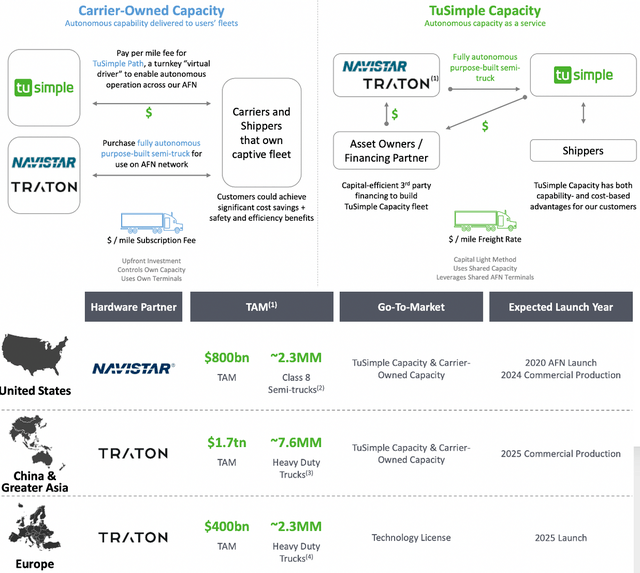

(2)图森

有意思的事情,是自动驾驶系统如何在整个货运体系占据合理的商业模式,包括运输费用支付的商业模式,还是围绕车队运营还是怎么个付费,这里能看到一种很有价值的商业模式变化。

▲图4. 图森依靠NAVISTAR来登陆美国

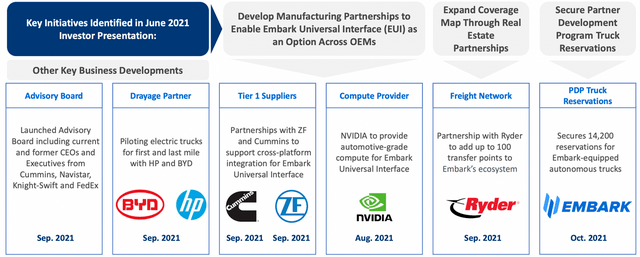

(3)Embark

这三家已经在美股的企业里面,Embark的合作对象好像稍微弱了点,更多的还是围绕供应链在谈。

▲图5. Embark有点讲供应链多一些的成分

小结:相对来说,中国也缺货运司机,这么大的物流体系其实对于自动驾驶卡车的需求只大不小。但是相对来说,分区域和分场景来看,像矿区这种场景对自动驾驶卡车来说会更快落地。

在这个大的自动驾驶体系中,围绕商用车和乘用车,竞争还是非常激烈的。从2016-2021年这个一波的演进,2022年是个休息阶段,但是重组过程中会出现一些垂直整合能力更强的玩家出来。

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/167371

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号