1月25日晚上,美国商务部发布了2021年9月启动的《半导体供应链信息征询风险报告》(RFI)结果。

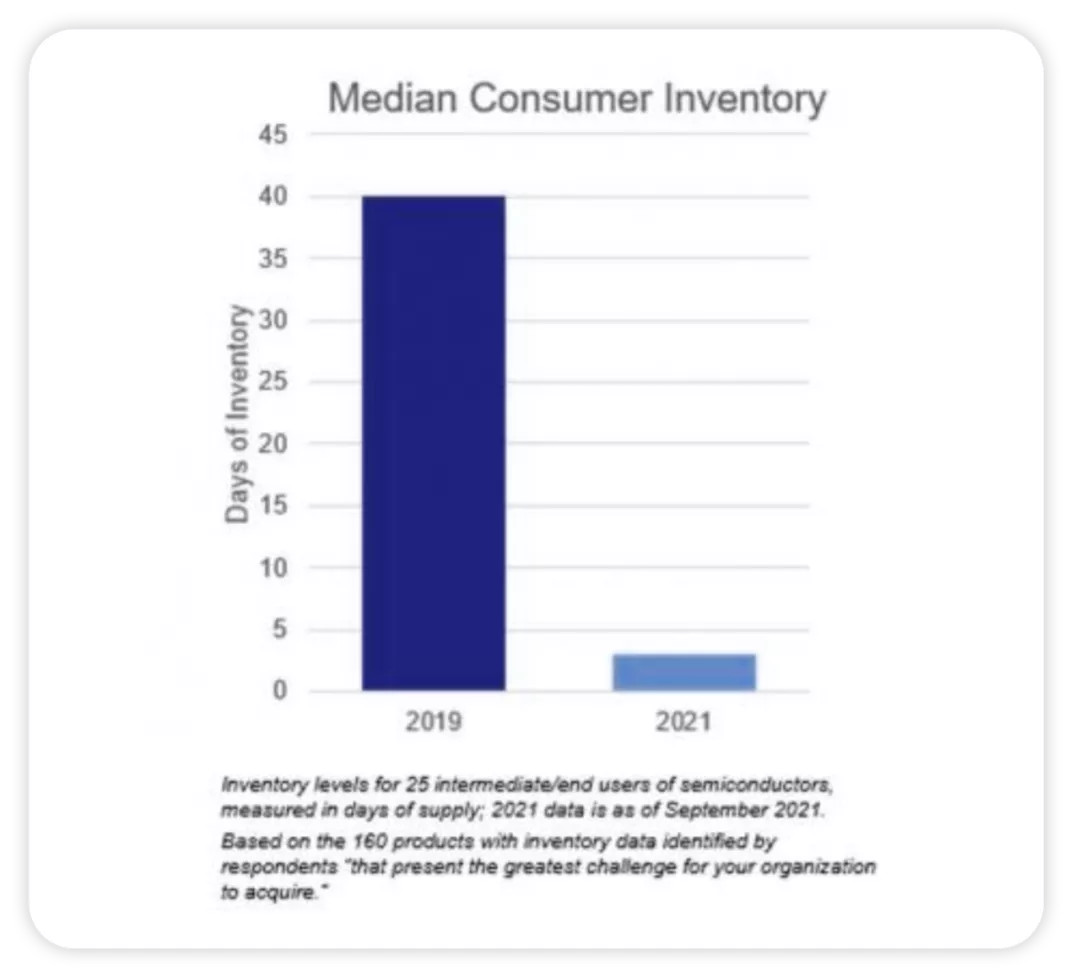

这份报告主要凸显了全球半导体短缺的深度数据信息,用于支撑美国520亿美元国内半导体生产的必要性。核心问题在于,目前半导体供应链还是非常脆弱,需求继续远远超过供应,芯片使用的企业(包括汽车企业和医疗设备制造商)持有芯片库存中位数已从2019年的40天下降到2021年的不到5天。

▲图1.美国商务部的半导体调查

本质是支撑国内的半导体竞争法案

Part 1

半导体供应链信息

征询风险报告的主要观点

这份报告的主要观点如下:

●2021 年对半导体的需求比 2019 年高出 17%,但是这些芯片增加,消费者没看到可用供应量相应增加,也就是说产出没有明显增加(就汽车来说在美国和欧洲还大幅下降了)。

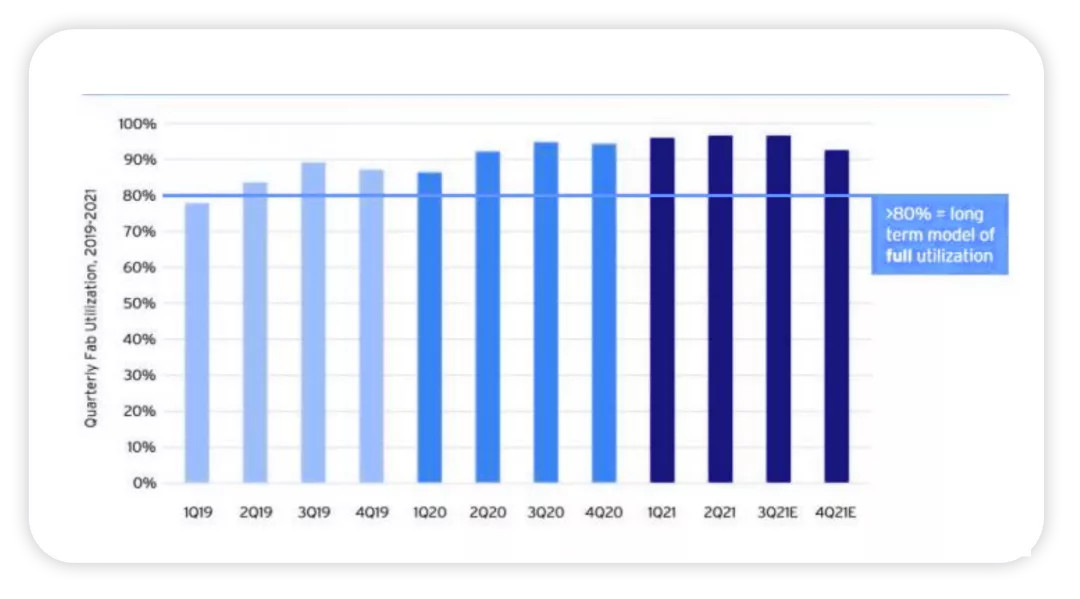

●大多数半导体制造企业的生产基地的利用率都在90%以上,也就是说,在不建设新的半导体设施的情况下,这两年能增加的芯片额外供应非常有限。

▲图2.半导体生产产能利用率

●瓶颈主要集中在特定的半导体,包括传统逻辑芯片(用于汽车、医疗设备和其他产品)、模拟芯片(用于电源管理、图像传感器和射频)和光电子芯片(包括用于传感器和开关)。

◎传统逻辑芯片制成的微控制器包括40、90、150、180和250nm工艺

◎模拟芯片包括40、130、160、180和800nm工艺

◎光电子芯片包括65、110和180nm工艺

▲图3.2021年的库存时间

●从调研来看,目前的主要瓶颈是需要额外的晶圆厂产能,当然材料、组装、测试和封装能力也确实存在。从目前来看,美国半导体行业协会预测,半导体行业的资本支出(capex)将在2021年接近1500亿美元,2022年超过1500亿美元。2021年之前半导体行业每年的资本支出从未超过1150亿美元。这些投资转化为产能需要时间。

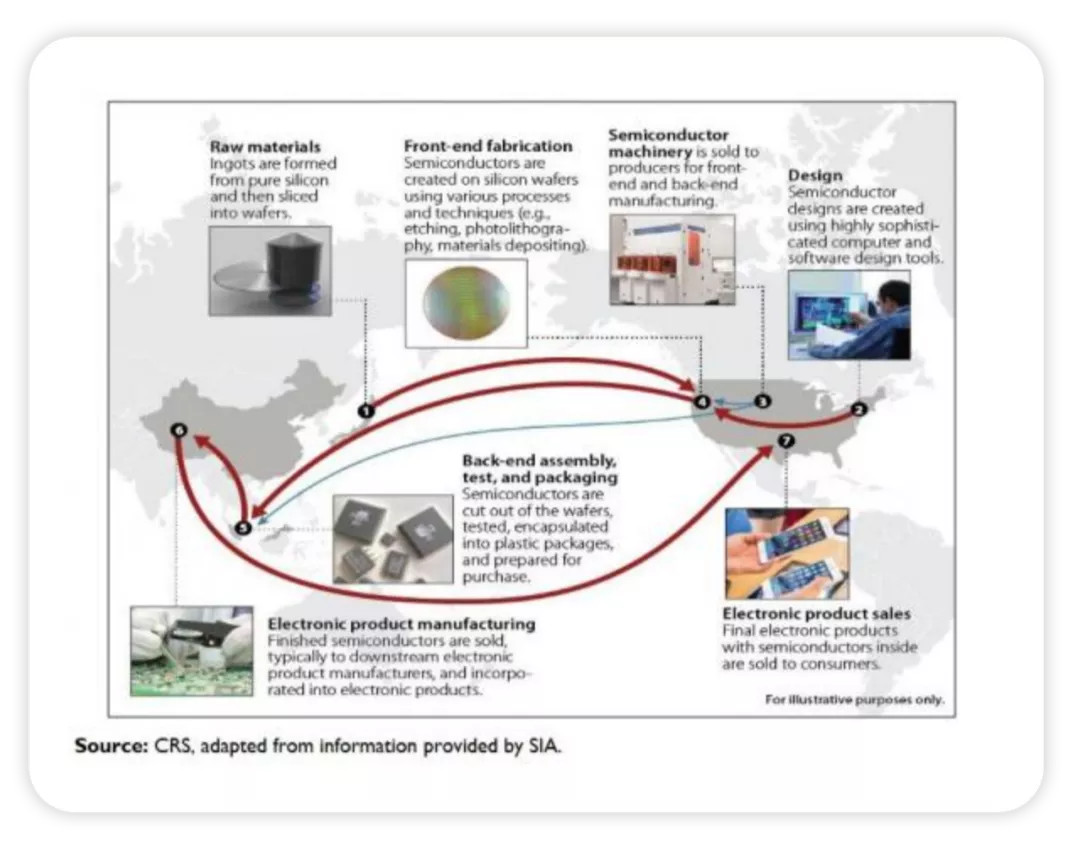

▲图4.全球半导体是基于全球供应链分工

Part 2

2022年汽车行业芯片供应情况

在这里,我写一些自己的看法。

美国这次报告虽然有自己的角度——想要推动在美国本地建立自己的生产产线的目的,但是我们也可以从中明确看到:依靠原有汽车芯片的供应,大概率不能满足我们对2022年汽车补库存和复苏的需求。

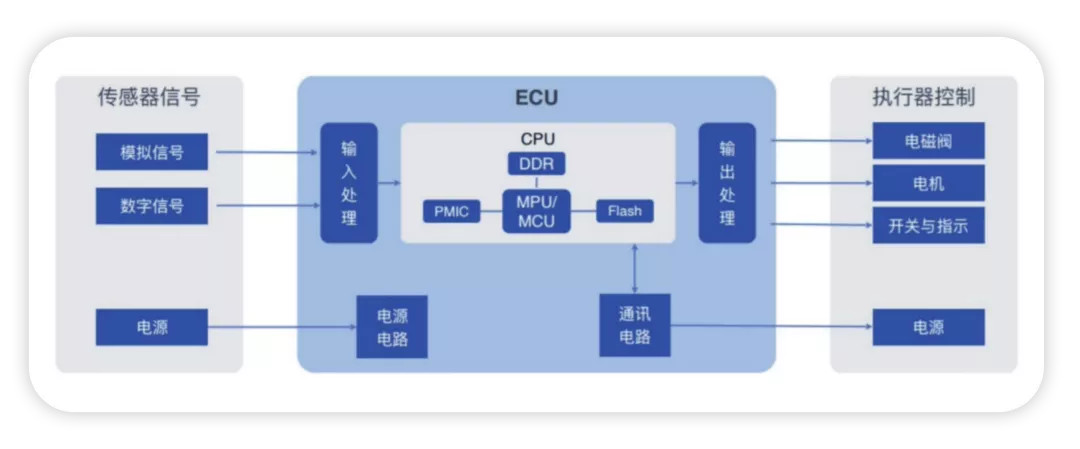

▲图5.传统ECU的需求

●主要芯片供应商英飞凌、NXP、瑞萨和ST的MCU供应还是瓶颈。从当下来看,原来的燃油车的微面和A00级别的电动汽车,会在2022年进入迫不得已的本土MCU的大量应用,不仅是在车身的应用,在整车控制和动力总成方面都有突破。

●在功率芯片的供应来看,目前主要的企业的产能基本被Book完了,对于2022年来说,国内的替代机会是有的。但是问题在于不仅仅是设计,是不是实现国内的生产很重要。

●从现在来看,与MCU相配套的通信和SBC可能也不多。

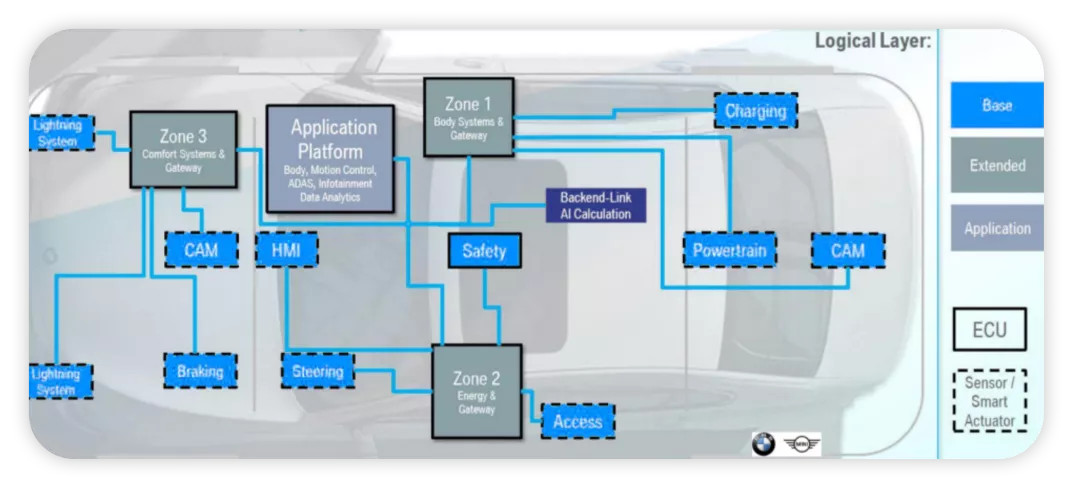

而且这样的芯片供应情况,确实推动汽车企业加速往Zonal架构发展。

▲图6.整合ECU真的被迫的,之前ECU太散了

小结:2022年可能还是要早做准备啊,芯片的问题还是比较严重。当然,这个过程可能从5万以下的车型全面铺开,再这么没芯片,这些车真的做不下去了。

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/167180

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号