近年来,储能市场需求日益扩张。动力电池企业在储能领域出货和占比在迅速攀升。

2020年,宁德时代储能系统销量为2.39GWh,同比增长近237%;瑞浦能源今年上半年也有超过一半的出货在储能电池;国轩高科也曾公开表示,储能业务将占到总收入的30%以上……

为何动力电池企业都在加强储能业务的布局?储能电池到底有多大的发展潜力?储能电池与动力电池又有那些区别和联系,为何两者频频被同时提起?

为此,《电动汽车观察家》与业内人士进行深入沟通,得到的结论主要有三点。

一是,生产新电池做储能,利润相比动力电池更高,但是储能项目稳定性不佳,两者兼顾的企业不会将主要精力投放在储能领域。二是,随着储能电池市场的增长,两者有分线生产的趋势,不会挤占动力电池产能。三是,梯次电池用在大型储能项目上,业内争议较大,未来发展存疑。

1

动力电池企业储能占比提升

越来越多的动力电池企业加入了储能业务,且占比逐年提升。

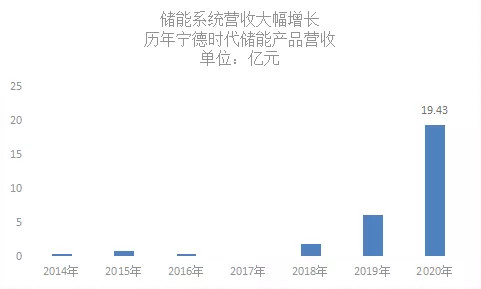

去年,宁德时代全年实现储能系统销售收入为19.43亿元,同比增长218.56%;储能系统销量为2.39GWh,同比增长近237%。

资料来源:宁德时代财报

蜂巢能源业在储能业务上也早已开始发力,蜂巢能源在大连建设有光储充项目,具备削峰填谷、应急备电、电动汽车快速充电、有序充电管理等功能。蜂巢能源也发布了面向系统应用的钜系列单元储能、中型储能、一体化液冷储能系统。

瑞浦能源有限公司市场总监张小聪告诉《电动汽车观察家》,储能的确非常火,单子都接不过来,“上半年瑞浦有超过一半的产能都给了储能,动力电池出货相对少一些。”

《电动汽车观察家》发现,很多耳熟能详的动力电池企业都在储能领域出货量极大。

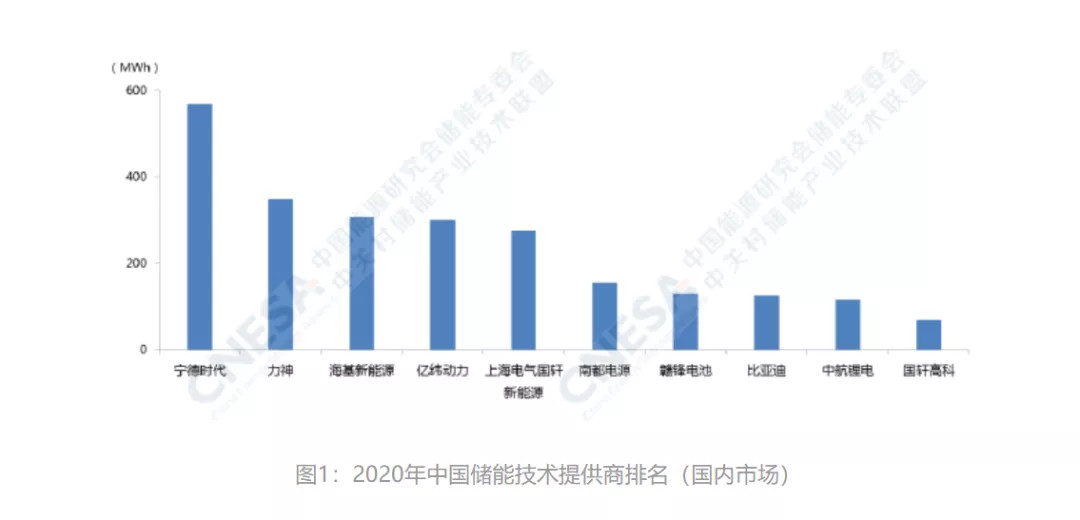

《储能产业研究白皮书2021》数据显示,2020年,中国新增投运的电化学储能项目中,装机规模排名前十位的储能技术提供商,依次为:宁德时代、力神、海基新能源、亿纬动力、上海电气国轩新能源、南都电源、赣锋电池、比亚迪、中航锂电和国轩高科。

这其中以宁德时代的出货量最大,接近600MWh,第二名力神也有将近400MWh。

资料来源:《储能产业研究白皮书2021》

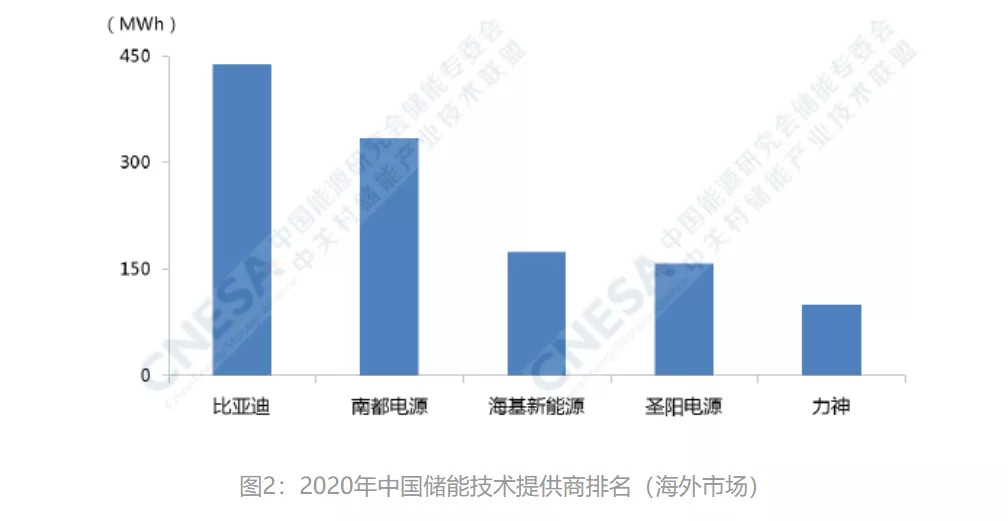

2020年度,海外电化学储能(不含家用储能)市场中,出货量排名前五位的中国储能技术提供商,依次为:比亚迪、南都电源、海基新能源、圣阳电源和力神。

资料来源:《储能产业研究白皮书2021》

出货量相对小一些的国轩高科,也要在储能电池上发力。在2020中国汽车供应链大会上,合肥国轩高科动力能源有限公司副总裁黄章喜透露,在未来规划中,国轩高科希望2023年实现收入超过400亿元,其中储能业务收入超过30%。

2

储能电池需求大

为何动力电池企业都致力于提升储能领域的出货量?

这与内部技术进步和外部市场需求有关。

内因方面,动力电池经过多年的发展,产品成本不断下降、性能不断上升,为储能电池的发展奠定了基础,此外储能系统的针对性的设计进一步带动储能普及。

市场方面,世界各国纷纷制定发展战略,加速能源结构调整,大力发展清洁能源。例如,澳大利亚于2009年通过可再生能源目标法案,确定到2020年可再生能源将占电力需求的20%;欧盟委员会于2018年签署协议,将2030年可再生能源占能源消费比例的目标提高至32%;英国政府制定了到 2050年实现温室气体“净零排放”目标等。

储能电站

这些战略的实施,使得可再生能源装机量迅速提升。可再生能源发电依赖于自然条件,具有间歇性和波动性特征,当其发电量达到较高比例时,会对电网的安全稳定造成很大的冲击。因此储能系统的引入必不可少。

极端天气现象,也加速了储能需求的增长。张小聪在"2021 中国下一代汽车高质量发展论坛”上表示,电池需求从去年年底开始井喷,其中储能市场增长非常快,像北美去年年底严重的雪灾造成很严重的事故,拉动了市场需求。目前在全球范围内,储能市场大爆发。瑞浦的储能市场从去年到现在基本翻了3倍以上。

中国在储能方面的需求也很大。在“碳达峰、碳中和”目标要求下,新能源装机也在快速提升使得储能刚需属性愈发增强。

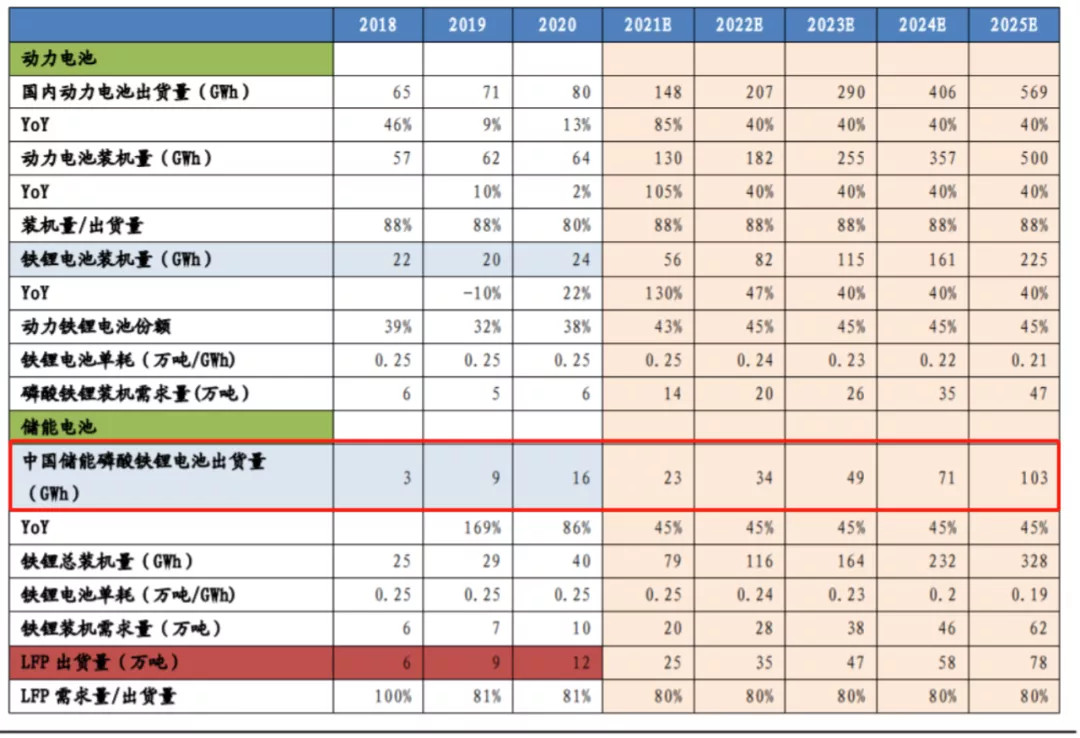

根据CNESA数据,截至2020 年,全球电化学储能累计装机14.2GW,同比增长49.2%,占储能系统装机的7.4%;中国电化学储能累计装机3.27GW,同比增长91.2%,占整体储能的9.2%。值得注意的是,2020年我国新增电化学储能装机达1.56GW,同比增长145%,中国新增储能装机首次突破GW大关。

在电化学储能领域,锂离子电池占主导地位,占比达92%,在中国尤其以磷酸铁锂电池为主。

需要注意的是,去年中国电化学储能高增长是在没有强制配储的情况下。

2020年,多地出台政策鼓励和支持新能源配置储能,但几乎无省份做出强制配置要求。今年以来,已经有20多个省市提出可再生能源配置储能的要求,这其中有强制配储的也有鼓励配储的,例如湖南、山东、湖北等地就是强制配置,山西、甘肃等地是建议配储,配置比例都在10%-20%之间。

因此,今年储能电池装机量肯定会更大。

根据CNESA在《储能产业研究白皮书2021》中的预测数据,保守/理想情形下,电化学储能2021年新增装机量为2.52/3.35GW,到2025年累计装机量有望达到35.52/55.88GW,2021-2025年CAGR(复合年均增长率)为57.38%/70.48%。

储能电池的另一优势是利润高。张小聪坦言,目前储能电池在国外需求量要更大,尤其是家庭储能项目,他们的产品出口欧美日等发达地区,产品利润相比动力电池更大。

以宁德时代为例,2019年和2020年,其动力电池系统的毛利率为28.46%和26.56%,而储能系统的毛利率分别为37.87%和36.03%,高出动力电池10个百分点。

3

动力、储能性能差别大

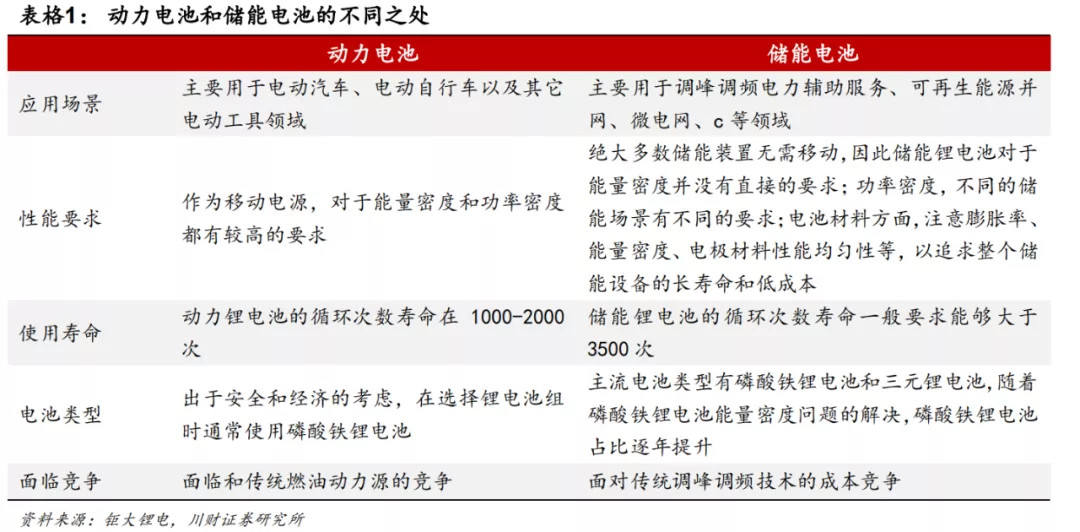

虽然都是储能装置,储能电池和动力电池也是有很多不同点的,因此两者不能简单的通用。

宁德时代副董事长黄世霖曾公开表示,储能电池比动力电池要求高得多,现在1500-2000个循环就足以满足乘用车对动力电池的要求,但储能电池的要求是至少8000个循环,储能电池比动力电池要求强得多。

目前来看,电池按场景分为消费电池、动力电池和储能电池三种。消费类应用是在手机、笔记本电脑、数码相机等消费类产品,动力类应用在电动汽车上,储能类应用在储能电站上。

动力电池作为移动电源,在安全的前提下对于体积(和质量)能量密度尽可能有高的要求,以达到更为持久的续航能力;电动汽车还希望能够做到安全快充;高低温性能要求也很高;但是寿命一般1000-2000次就够用。

储能电池一般连续充电或连续放电两个小时以上,因此适合采用充放电倍率≤0.5C的容量型电池;对于电力调频或平滑可再生能源波动的储能场景,需要储能电池在秒级至分钟级的时间段快速充放电,所以适合≥2C功率型电池的应用。此外,长寿命和低成本也是储能电池的重要指标。

但从电芯上看,两者都是一样的,都可以采用磷酸铁锂电池和三元锂电池。从事电池梯次利用的资深人士周晓亮表示,两种电池根据性能需求不同,配方上有些许差别。此外,储能电芯往往更大,因此,相同电量下,储能电池需要的配件更少,成本相对更低。

4

储能与动力电池的关系

储能电池的崛起会对磷酸铁锂动力电池产生什么影响呢?

(1)产能:储能、动力电池分线生产成趋势

张小聪告诉《电动汽车观察家》,瑞浦能源对未来规划的是车用动力电池占到60%,储能占比为40%。

张小聪坦言,虽然储能电池的利润相对较高,但是需求稳定性和对企业品牌力的提升远不如动力电池。“储能电池是项目制,不确定性较高,对电池企业来说排产安排带来很大困难,因此还是做动力电池比较多。”张小聪说。

排产方面,两种电池是可以共线生产。“不过,生产线总是换型对成本和质量控制是非常不利的,他们从二期项目开始,两者已经分线生产。”张小聪说。

可以看到,在生产环节,动力电池和储能电池是完全独立的关系,互不影响。

(2)原材料:磷酸铁锂原材料供应充足,储能需求占比仍较小

两者主要原材料都为锂源、铁源、磷源,除了锂源的供应商相对较少,铁源和磷源资源较为丰富,供给充足。随着锂扩产企业的增加,国内锂源供应商产能的释放,锂源也逐渐充足。

因此,从原材料供应来看,磷酸铁锂电池的正极材料供应充足,能够满足大规模的需求。换句话说,只要产能建设跟得上,基本不会存在因为原材料供应不足导致电池价格波动的情况。

资料来源:东吴证券

梯次利用成为退役动力电池一大处置方向,一般会把电动汽车退役的电池用在低速车辆上,之后再逐步用在电站储能、基站备电、应急照明等领域。

(4)电站储能可行性存疑

就官方态度来看,退役动力电池的应用也存在矛盾和摇摆。

2020年,工信部专门就新能源汽车动力电池梯次利用管理征求意见:“鼓励梯次利用企业研发生产适用于基站备电、储能、充换电等领域的梯次产品,……”

储能应用赫然在列。

但是今年,管理风向又变。

今年6月份发布的《新型储能项目管理规范(暂行)(征求意见稿)》明确指出,电池一致性管理技术取得关键突破、动力电池性能监测与评价体系健全前,原则上不得新建大型动力电池梯次利用储能项目。

国家能源局叫停大型动力电池梯次利用储能项目的直接原因就是,4 月16 日,北京国轩福威斯“光储充”一体电站爆炸,其导致2 名消防人员牺牲、1 名消防人员受伤。

安全性是这次叫停的主要原因。

周晓亮作为模组梯次利用的支持者,也并不看好在梯次电池在大型储能电站这一领域的应用。

周晓亮的顾虑主要是安全性和经济性。

一是,退役电池由小变大,安全性隐患提升。一般退役电池由大拆小,电池的一致性问题被缩小,安全性会有所提升;但是作为储能电站应用来说,汽车上的电池电压和电量都相对较小,需要几辆车的电池串并连在一起使用,其电池一致性问题就会被放大。

二是,退役电池用在储能电站上,一般成本回收周期都比较长。但退役电池在日历寿命上已经远不如新电池,电池故障、损坏后,相同型号的产品备件相对难找,维修成本高;储能电站位置相对分散,售后维护人力成本也很高。

因此,周晓亮认为退役电池用做三轮和小型储能项目是最佳方向。

当然,退役电池的梯次利用是不是伪命题,还要看新电池成本的下降情况。目前看,电池成本下降幅度已经大幅减慢。张小聪坦言,电池成本下降的空间已经很小,未来还是要延长电池寿命,靠梯次利用的方式降低成本。

——END——

来源:第一电动网

作者:电动汽车观察家

本文地址:https://www.d1ev.com/kol/151160

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号