靠软件赚钱才是大生意。

编者按:最近的热门话题除了360、美的、创维和货拉拉都来造车之外,就是华为再次宣布不造车。这些科技或互联网基因的公司下场“触电”的动机之一毫无疑问都是智能化前景。大家一股脑的热情无疑来自对“软件定义汽车”的憧憬,幻想着哪一天能够卖软件挣钱。

从疫情中涅槃后,国内新造车运动重获生机。眼下,第一波浪潮中跑出的几位实力选手,已经成了新能源市场主力。

第二波造车潮,更是来的凶猛。不光传统车企争相推出新品牌,互联网、手机、家电、出行甚至货运行业中的玩家,都摩拳擦掌,准备入场大干一番。

按常识,能让那么多“门外汉”蜂拥而来,必然得是个钱多人傻的行当。但造车偏偏是人不傻,钱又不多。

说到人,各色聪明的头脑,都在这里。说到钱,汽车是典型的投资大、周期长、回报低,新势力们折腾得再欢,目前逃不过亏损,“不造车”、只做供应商的华为,也早说了“短期不考虑盈利”。

不赚钱,那么多玩家挤进来,这是凑哪门子热闹?

纸面上的动机,通常比较抽象,诸如“抓住汽车智能化风口”、“抢占未来流量入口”、“成为领先的出行服务商”、“打造智能互联生态”等等。

细品之下,又隐隐指着同一个方向:造车不赚钱,但车造出来以后,能当摇钱树。不管是作为流量入口、生态一环、服务载体或者其他什么。

换个更直观的说法,硬件赚不赚钱无所谓,靠软件赚钱才是大生意。

这倒不是什么新概念。“软件定义汽车”,第一波造车潮里已被喊得烂熟。不光新品牌们在喊,传统车企同样喊得起劲。

尤其特斯拉疑似跑通了靠软件赚钱的路径,更让同行们大受刺激。大众、奔驰、宝马纷纷喊出“软件驱动”,四处招揽IT人才,成立软件公司,忙得不亦乐乎。

各种行业分析、预测,也在为“软件定义汽车”花式烙饼。麦肯锡预测到2030年,软件占整车价值的比重,将从目前的不到10%提升到30%。波士顿预估到2035年,汽车数据及软件服务将产生1570亿美元的年收入和接近300亿美元的利润。

算起来,几乎是德系三强2020年利润之和的1.5倍,接近20%的利润率更是秒杀造车。

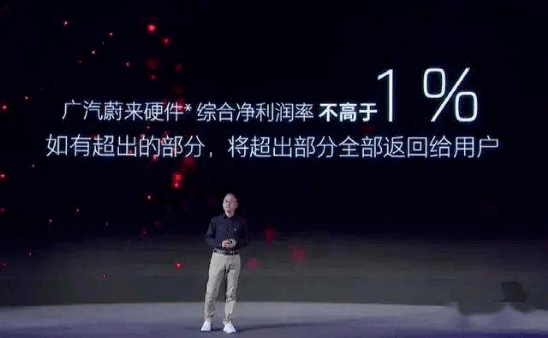

比起预测,更让人对“靠软件赚钱”印象深刻的,恐怕是去年广汽蔚来的“行为艺术”。当时,创始人廖兵冒行业之大不韪,自曝旗下产品HYCAN 007的BOM清单,宣布硬件综合利润不会高于1%,未来主要靠软件盈利,狠赚了一波眼球。

只是,广汽蔚来终究没在软件上搞出什么噱头,在廖兵出走之后,迅速回到了造车的老路。同一批次的新品牌们,不管跑出来的,还是没跑出来的,多数安分干着造车的营生,先专注搞好电动化,少有把“软件定义汽车”挂在嘴边。

如今,电动化走上正轨,智能化成为中心命题。“软件定义汽车”的大旗,又被第二波造车潮中的玩家们高高举起。靠软件赚钱,成了说服自己、说服外界最有力的论据。

曙光似已浮现。最近,小鹏在一季度财报中,清晰披露了XPILOT3.0自动驾驶软件包收入:累计8000万,其中5000万来自2020年订单,3000万来自今年一季度。

虽然与接近30亿的营收相比,8000万只能算个零头,但意义不小。一来,这是国内车企首次披露软件收入;二来,从8000万的收入推算,P7买家中付费购买XPILOT3.0的比例,截至一季度接近20%,渗透率相当可观。要知道,马斯克早前自曝,特斯拉FSD在国内的渗透率也没超过2%。

另一家售卖自动驾驶软件包的新势力蔚来,没在财报中公开过软件收入,而是并入“其他销售”中。这一项去年为蔚来贡献了10.75亿。以蔚来的人群特性及忠诚度,NIO Pilot的渗透率想必不低。

这两家之外,国内软件付费的生态,便没有什么亮色。类似威马299、499元“表盘主题皮肤”这样的玩法,营销噱头大于实际意义,没太多值得说道的地方。

看全球的话,特斯拉作为软件付费的先驱,仍然独树一帜。根据财报计算,截至今年一季度,特斯拉与网联、自动驾驶和软件更新相关的递延收入余额接近20亿美元。其中,FSD毫无悬念占了大头,2019年就已累计为特斯拉贡献了超10亿美元收入。据预测,到2025年,FSD能为特斯拉贡献9%的营销和25%的毛利,羡煞旁人。

而且,与其他玩家相比,特斯拉的软件铺里,产品也丰富得多。除了自动驾驶,还有诸如车载娱乐服务包、百米加速能力升级包、后排座椅加热等等。可以说,在“预置硬件+软件付费激活”的逻辑下,特斯拉已经为车企自主卖软件,趟出了不小的空间。

只是,卖软件依然不易。除了自动驾驶,想让车主为汽车的常规功能额外掏钱,本就困难。即便自动驾驶,真正有能力自主掌控软硬件,并做成产品售卖的,也没几家。FSD算是其中翘楚,可眼下光环逐渐褪去,前景似乎多了些变数。

除了自己卖,车企要想靠软件赚钱,还有一个门路,就是搭平台。

这方面,最常被拿来畅想的,就是苹果和安卓商店的模式。借助自家操作系统搭建软件平台,网罗第三方在其中开发应用,最后从收益中获取分成,妥妥躺着把钱赚了。

到底有多赚钱,苹果和谷歌一直讳莫如深,但外界通过开发者分成数字,计算出两家2020年交易额分别是640亿和350亿美元。平台有30%抽成,也就是190亿和105亿。

至于利润,早前,吃鸡游戏平台方Epic Games因为对抽成规则和比例不满,将苹果、谷歌告上法庭,其间踢爆应用商店的利润率高达80%。有多赚钱,可以意会。

如此钱景,对饱尝硬件微利之苦的汽车行业,简直无法想象。借着智能汽车这股东风,一偿宿愿,便也成了不少新老玩家的目标。

不过,眼下不少车企基于安卓搭建的所谓应用商店,实际由手机端魔改而来,在车端没太大价值。特斯拉情况特殊,自家操作系统基于Linux打造,对开发者太不友好,只能靠自己慢慢补充生态。

于是,开发自有操作系统和软件平台,渐渐成了行业中一大风尚。大众、奔驰已经有了明确时间表,国内上汽、长安、吉利等也都在埋头苦干。与此并行的,还有各种车企牵头的“开发者联盟”、“用户共创平台”,试图为自家软件平台网罗开发力量。

这么看来,搭台子似乎不难。但真要找到那么多唱戏的,怕是不易。

一来汽车数量级太小。手机的开发者生态繁荣,在于其终端数量大。苹果和安卓商店不论,即便各手机品牌的应用商店里,活跃的也是数以亿计的用户。这是所有汽车品牌无法企及的数量。为那么多人开发应用,收益前景黯淡,开发者们自然兴趣寥寥。

更致命的问题是,在高级别的自动驾驶落地之前,所谓车端的应用生态,多少是个伪命题。最典型的,应用商店中的两大摇钱树,游戏和内容,没有自动驾驶支撑,驾乘大部分时间都无福消受,为车端开发出来又如何。

所以,各路玩家们旗帜举得再高,布局做得再好,靠软件赚钱,路径远没有那么清晰。先入场占坑,然后一边做,一边等,应该当下流行的心态。至于什么时候能守得云开,没人说得清。

来源:第一电动网

作者:车巴客

本文地址:https://www.d1ev.com/kol/147682

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号