本文是《芯片断供,车企慌了:10 大半导体巨头财报告诉你真相》的姊妹篇。

随着时间进入 5 月,美股大部分公司相继发布 Q1 财报。

缺芯依然是当下困扰车企产能的关键问题之一。

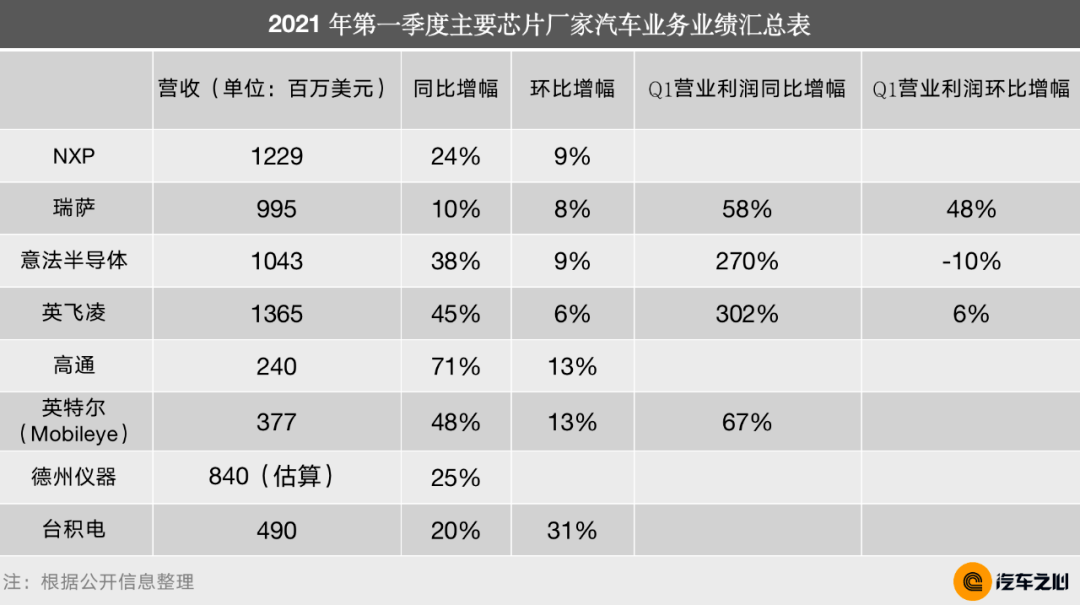

在这篇文章里,我们将通过高通、联发科、英特尔、台积电、意法半导体、NXP、英飞凌、瑞萨、德州仪器等 9 家半导体公司的财报,一览汽车产业缺芯的最新现状。

整体上,1 季度过去之后,大部分企业的 2 季度展望都比去年 4 季度时的展望要差一点,这显示出芯片短缺现象已经有所缓解,半导体企业的库存天数开始增加。

有芯片大厂向代工厂重复下单造成 4 季度代工厂产能短缺,1 季度已经很少出现重复下单现象。

整车生产领域芯片短缺现象有望在 3 季度缓解,但有些小厂可能继续短缺。

此外,经销商炒货现象抬头,特别是电源管理和意法半导体的 MCU,可能会误导市场。

1、高通:受德州极寒影响,业绩本该更好

高通在 4 月 28 日公布了 2021 财年 2 季度即 2021 自然年 1 季度财报。

这个季度,高通最大的困难是其代工厂之一——三星位于德州的 S2厂因为极寒天气从 2 月 16 号停工,3 月初开始试运行,3 月 30 日恢复 8 成产能,4 月 20 日开始陆续更换受损设备,预计 6 月初能恢复正常产能。

三星的这个工厂主要的 14 / 11 纳米产能,以高通代工 AP 应用芯片为主(11 纳米 LPP 工艺),还有特斯拉的 FSD 芯片(14 纳米 LPP 工艺)。

其余 28-65 纳米主要用来生产高通的 RFIC 射频芯片,三星的 OLED 驱动芯片和 NAND 存储控制芯片以及图像传感器芯片。

此外还有瑞萨 65 纳米工艺的 MCU。

三星德州厂产能大约每月 10 万片,此次极寒天气一折腾,大约影响了 20 万片的产量。

高通 30% 的 RFIC 都由三星德州厂提供,高通 RFIC 与 CPU 是配套出货的,RFIC 减产意味着整体出货量下降,预计 2 季度高通手机芯片出货量下降大约 10%。

但在 1 季度财报中并未完全反映这个缺货,因为半导体供应链较长,从晶圆投片到成品芯片出货大约会滞后 2 - 5 个月。

与对手联发科相比,高通已经明显受到了打击。

在财报收入中,高通有几个主要板块,其中:

QCT(Qualcomm CDMA Technologies)的收入以硬件为主

QTL(Qualcomm Technology Licensing)的收入以收专利费为主

1 季度联发科收入 1080 亿台币(大约 38 亿美元),同比大增 77.5%,而高通的 QCT 收入同比增长为 53%,少于联发科。

高通对 QCT 的 2 季度财报指引是 58 - 63 亿美元,1 季度 QCT 收入为 63 亿美元。

联发科的 2 季度财报指引则是 1188 - 1275 亿台币,比 1 季度要增长 10 - 18%,比高通的 0 增长要好得多。

高通在 1 季度的重大事项主要是 14 亿美元收购 NUVIA。

这是一家基于 Arm 研发自主架构的初创公司,由前苹果和谷歌的三大顶尖芯片设计师创建,三人分别是 Gerard Williams III、John Bruno 和 Manu Gulati。

特别是 Gerard William,在过去十多年里一直担任苹果的首席架构师,担任公司所有 CPU(直到 A13)的首席设计师。

苹果 Firestrorm 架构拥有全球最高的单核性能,Firestrorm 架构背后有 Gerard Williams 的功劳。

高通通过这次收购将强化其 CPU 性能,从而在自动驾驶和座舱领域建立更强的产品线。

此举也得到了高通客户的广泛支持,其中也包括汽车领域的客户,雷诺、LG、通用、博世和大陆汽车均对收购 NUVIA 表示期待。

不过 NUVIA 的第一项产品是笔记本电脑 CPU,预计在 2022 年底推出。高通此举也表明其肯定会反对英伟达收购 ARM。

2、Mobileye:营收利润双双大增,EyeQ5 行不行看极氪 001

英特尔汽车业务主要分两部分:

一部分是收购来的 Mobileye

一部分是座舱 SoC,即 ATOM A3900 系列产品。

英特尔 2020 年收入 770 亿美元,汽车业务不到 15 亿美元,不到英特尔总收入的 5%,在英特尔体系里微不足道。

得益于汽车行业整体快速恢复,Mobileye 在 2021 年 1 季度同比收入大增 48%,营业利润同比大增 67%。

对 Mobileye 来说,1 季度重大事件就是极氪 001 的推出。

极氪 001 是首个采用 EyeQ5 的量产车型。

极氪 001 上搭载了吉利称之 ZAD 的自动驾驶系统,使用了 Mobileye 双 Q5H 方案,拥有 15 颗高清摄像头,其中一颗 800 万像素摄像头,号称有效距离达 600 米,一颗长距离毫米波雷达,支持高速/城市的自主领航功能。

这其中,有 11/12 颗摄像头参与到自动驾驶中,其中 7/8 颗远距离摄像头,4 颗为泊车摄像头。

但是 Mobileye 的原始方案是似乎是针对 SUV 的,特别有一颗高于车顶的摄像头,而针对轿车的,则是以色列测试的基于福特混动蒙迪欧的方案是双顶置摄像头。

极氪 001 将车顶摄像头下移了,在自动驾驶感知方面,效果必定大打折扣。

3、万众期待的台积电:受到持续施压,汽车收入微增 1 亿美元

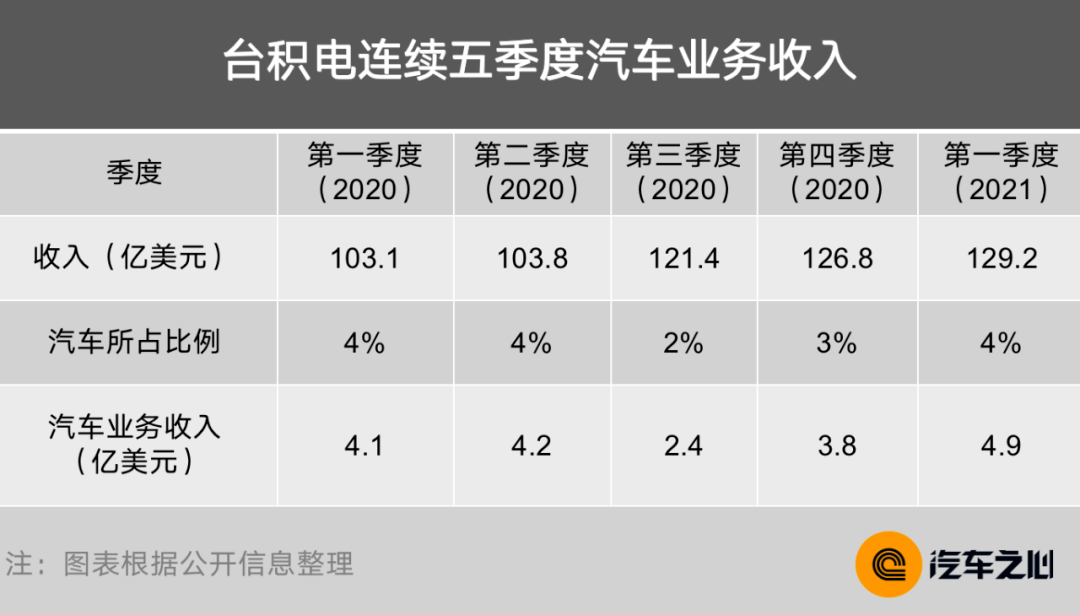

台积电是全球最大的晶圆代工厂,2020 年汽车芯片代工业务收入约 14.5 亿美元,占全球汽车芯片代工市场的 30%。

但在上一篇文章中,我已经讲到,对台积电来说,汽车芯片业务微不足道。

台积电主打是 7 纳米和 5 纳米,尤其在 5 纳米领域属于完全垄断,利润远比汽车芯片要高。

台积电主要客户是瑞萨、NXP 和意法半导体,主要产品就是最短缺的 MCU。

MCU 代工领域,台积电市场占有率有 70% 左右,三星和联电各占 15%。

近期美国政府多次通过官方渠道向台积电施压,要求台积电优先供应美国汽车企业,不过这个施压显然搞错了对象。

美国车企的采购对象是 Tier 1,Tier 1 再向芯片厂、晶圆厂等上游进行采购,车企不会直接从台积电采购芯片。

2021 年 1 季度在多方催促下,台积电加大了汽车 MCU 代工的投片力度。

汽车业务季度环比增长了 31%,同比增长 20%,但也只是增加了 1.1 亿美元的收入,对台积电来说微不足道。大部分 MCU 还是 IDM 大厂自己内部完成的。

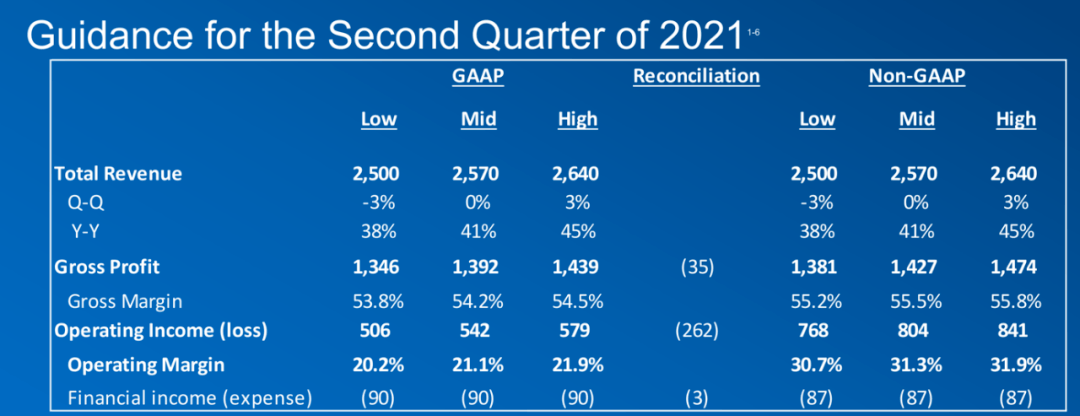

4、NXP:供应紧缺有所缓解

NXP 于 2021 年 4 月 26 日发布 1 季度财报,2021 年 1 季度收入 12.3 亿美元,同比增长 24%,环比增长 3%。

NXP 有两座 8 英寸晶圆厂位于美国德州奥斯汀,主要生产就是当前最紧缺的 MCU,也是 NXP MCU 的最主力工厂。

受德州极寒天气断电断水影响,这两座工厂大约自 2 月 16 日开始停产,停产大约 1 月。

这将加剧 NXP 的供应短缺,NXP 的其他工厂都已经在满负荷工作,无法调配产能。

上表为连续 9 个季度 NXP 汽车业务收入额,2020 年 4 季度同比比增长 24%,环比增长 9%。

上图为 2021 年 2 季度 NXP 财报前瞻指引,基本维持 1 季度的高位运转,同比大增,环比基本持平。

考虑到 2 季度是传统淡季,且 NXP 的德州厂停产一个月,还能维持高位运转,推测是 NXP 对芯片进行调价,弥补了德州厂停产带来的收入下滑。

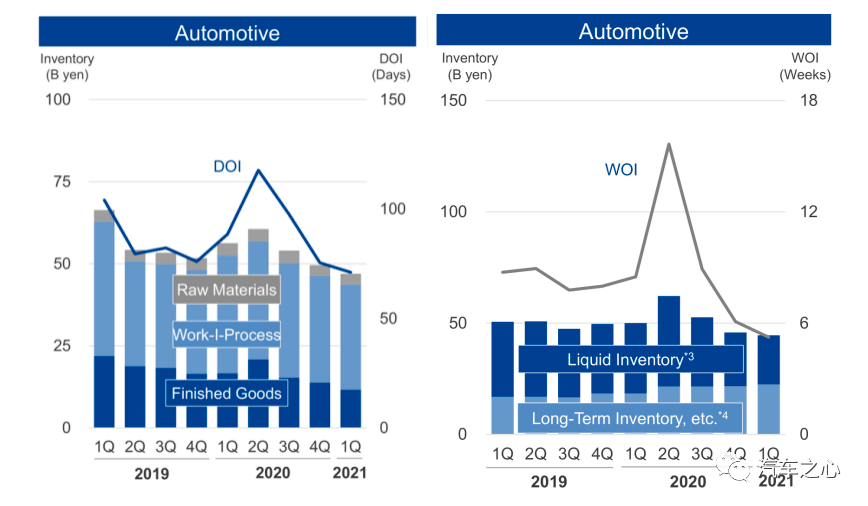

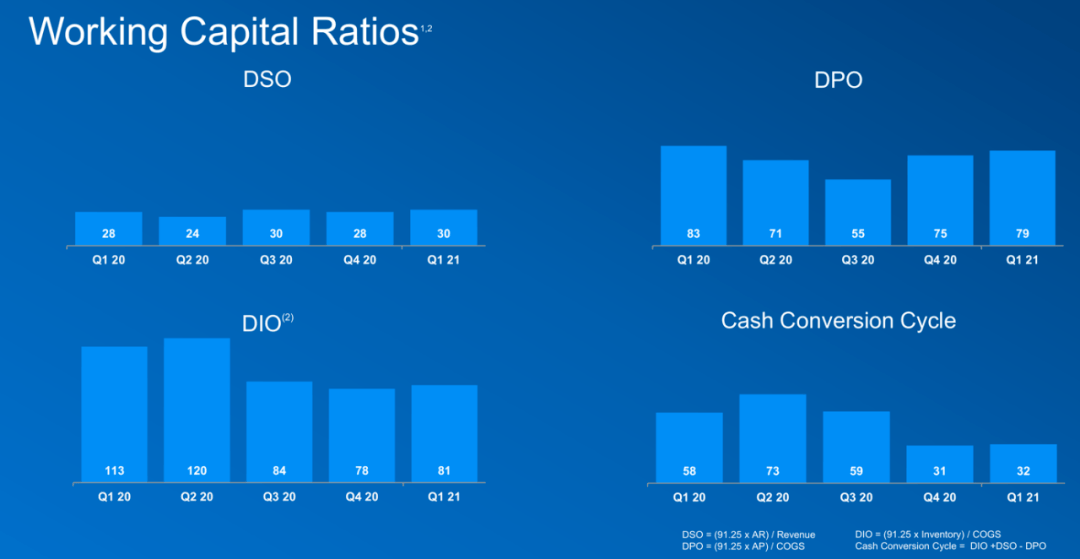

看一下财务与供应链结构,供应链管理的发展伴随的是高度的财务和金融管理的发展,运营资金天数(DWC,Days of Working Capital)、未结账款天数(DSO, Days Sales Outstanding)、库存天数(DIO, Days of Inventory)和应支付天数(DPO, Days Payables Outstanding)为表征的财务控制体系的建立。

DIO 在 2020 年 2 季度达 120 天,2020 年 4 季度锐减到 78 天,库存迅速减少,2021 年 1 季度库存略有回升,推测是 Mobile 业务拖累,Mobile 业务 2021 年 1 季度环比收入下滑 15%。

NXP 正常的库存水准是 100 - 110 天,预计恢复到正常水准还需要 2-3 个季度。

DPO 是向供应商支付的账期,2020 年 4 季度迅速增加,基本已恢复正常。

NXP 的供应商主要是封测厂和晶圆代工厂,这点显示出晶圆代工和封测领域产能充足,否则不会从 3 季度的 55 天增加到 75 天,1 季度增加到 79 天。产能进一步宽松。

Cash Conversion Cycle 是现金循环周期,简称 CCC,是指一家公司从支付现金购买库存起到最终收回销售产品所得的现金为止的天数。

现金循环周期可以用来衡量公司的流动性状况。

从 2020 年 4 季度开始 CCC 迅速下跌到 31 天,1 季度变化不大,为 32 天。显示流动性状况大幅度改善。

除分销商外,NXP 十大客户分别是大陆汽车、苹果、博世、电装、三星、安波福、爱立信、华为、LG 和中兴。

大陆汽车是 NXP 最大客户,因此深受缺货影响,大陆汽车特别是 ESP 下游客户主要有大众、PSA、雷诺日产、FCA,都广受缺芯之苦。

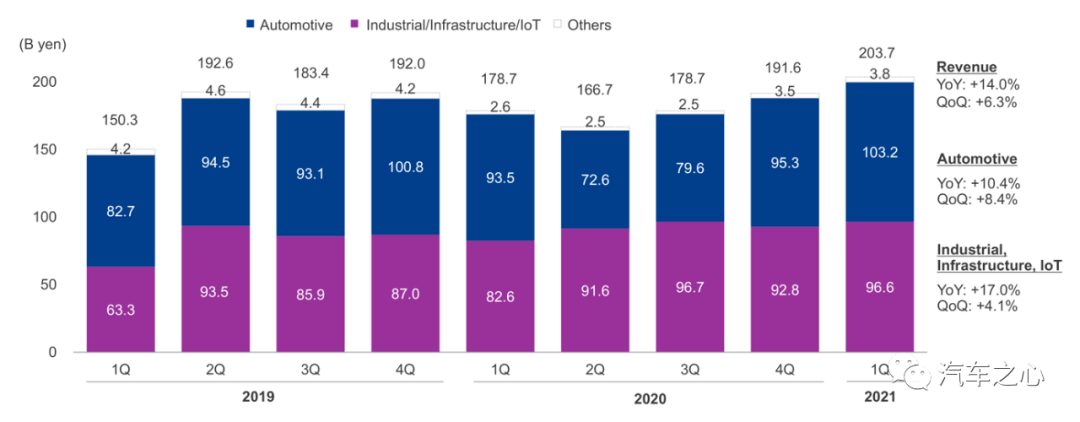

5、英飞凌:IGBT 一霸,中国市场占有率超 60%

英飞凌在 5 月 4 日公布了 2021 的二季度财报,英飞凌的财政年在每年的 9 月 30 日结束,2021 年 1 季度就是英飞凌的 2021 财年一季度。

汽车业务占其总收入的比例为 45%。

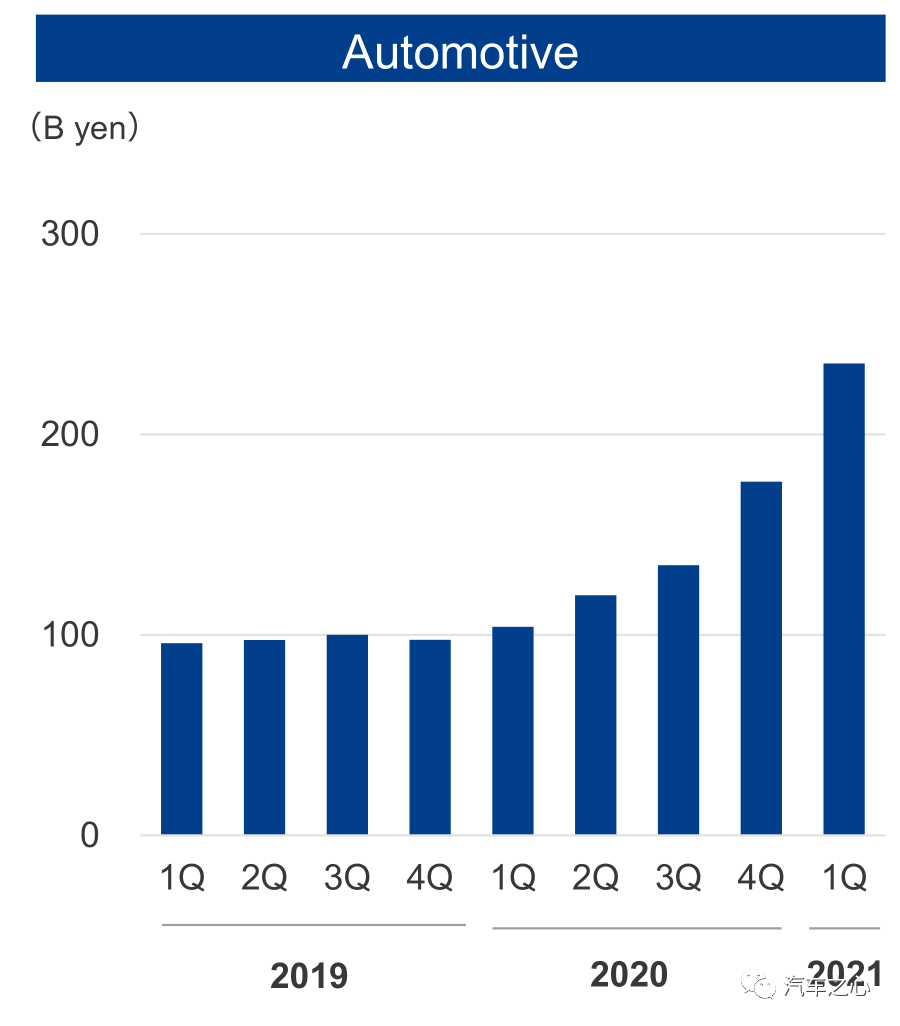

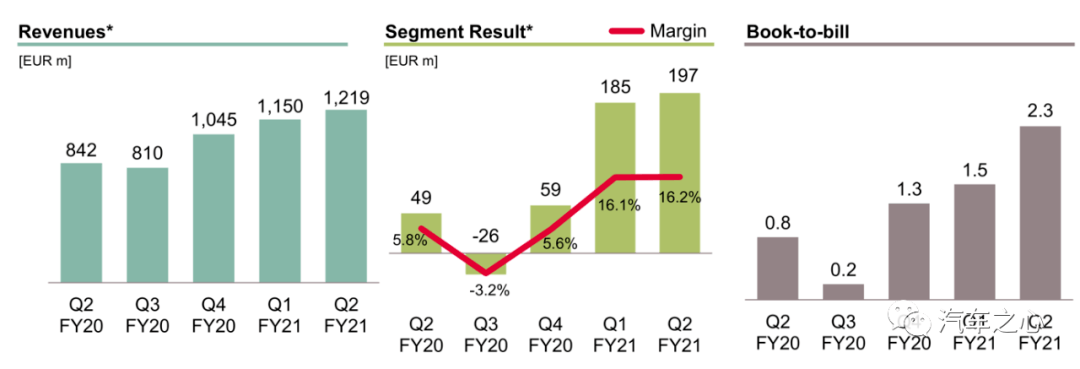

上图为英飞凌连续 5 个季度汽车业务表现。

英飞凌在 2020 年 4 月完成了 Crypress 的收购,因此在 3 季度环比收入大增 29%。

2021 年 1 季度英飞凌汽车业务收入同比大增 45%,环比增长 6%。营业利润同比大增 302%。

订单出货比率(Book-to-bill-ratio),这是观察趋势用途的领先指标,如果值为 0.2,简单地说就是企业销售 1 美元的产品同时获得 0.2 美元的订单。

这个值低于 1,显示市场供求过剩,客户下单意愿不强烈,值大于 1,显示客户下单意愿强烈。

显然,从 3 季度起市场需求就非常强烈。1 季度加速到 2.3,客户已经开始疯抢产能。

英飞凌预计 2 季度收入达 26 - 29 亿欧元之间,比 1 季度的 27 亿欧元略微增加。预计全年收入达 110 亿欧元,汽车业务达 50 亿欧元。

这比 2021 年 2 季度做出的预测上调了 3%。主要是中国客户需求非常旺盛。

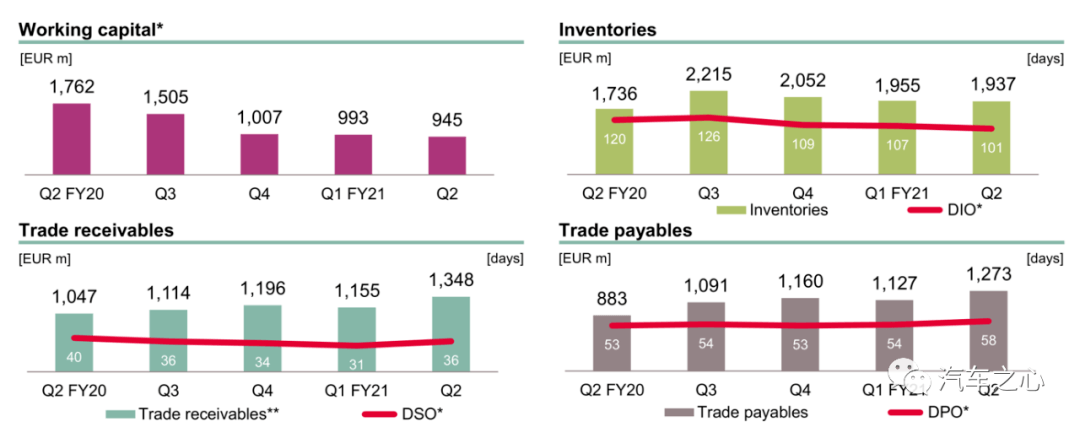

四项财务流动性指标中,4 季度库存周期有 107 天,比 NXP 的高出不少,但 1 季度继续下滑到 101 天。英飞凌的货源开始紧张。

DSO 方面,客户结账的速度从 4 季度的 31 天增加到 36 天,急单减少,大客户下了长单。

DPO 方面变化不大,从 4 季度的 54 天增加到 1 季度的 58 天,也就是委外生产量有所增加。

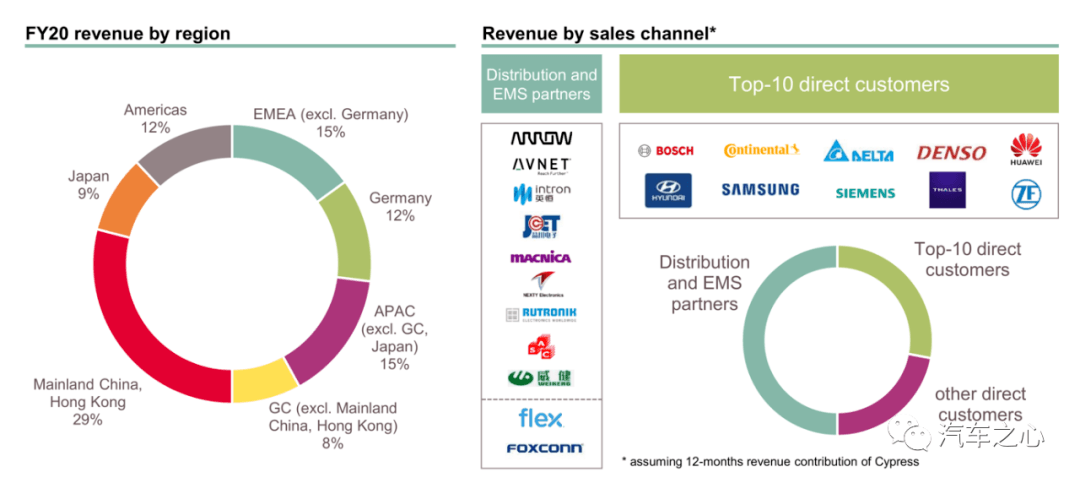

英飞凌收入地域分布和十大客户见上图。

大陆是英飞凌第一大市场,占比达 29%。

英飞凌十大客户依次是博世、大陆汽车、台达电、电装、华为、现代、三星、西门子、泰雷兹、ZF。

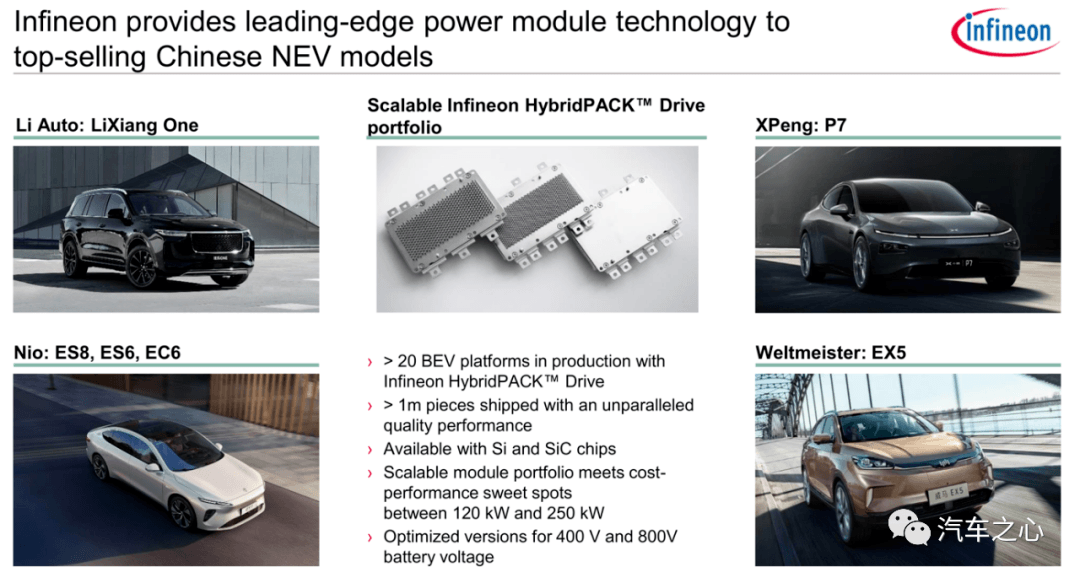

英飞凌垄断中国主要电动车企业的 IGBT 供应,包括广汽新能源的主销车型 Aion S,小鹏最新的 P5 等。

英飞凌的 IGBT 中国市场占有率超过 60%。

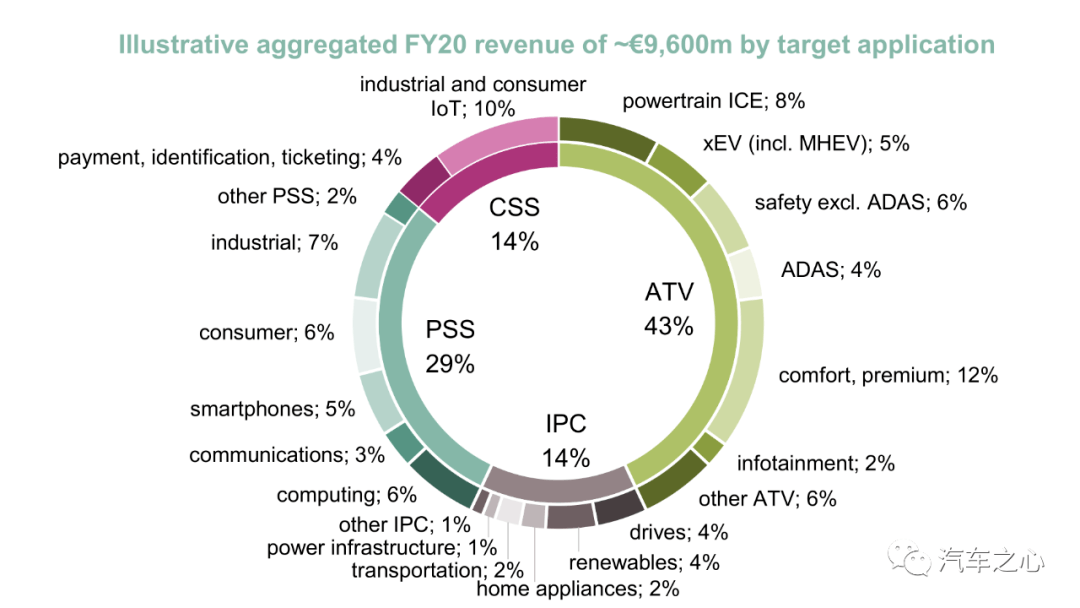

英飞凌 2020 财年收入产品分布,xEV 领域基本都来自中国,估计主要是 IGBT,有大约 4.8 亿欧元,也就是大约 38 亿人民币。

英飞凌在美国德州奥斯汀的 8 寸厂是 2019 年收购赛普拉斯 Cypress 而来,该座 8 寸晶圆厂单月产能约 3 万片,受德州极寒天气断电断水影响预计也要关闭半个月,英飞凌也没有其他厂产能可调配。

当中,2 万片产能是生产 MCU 等产品,1 万片是生产 NOR Flash 芯片,约占全球 NOR Flash 芯片约 5%,且这些 NOR Flash 芯片主要是车用和网络通信应用。

为了获得更多的车用芯片产能,日前英飞凌首席执行官 Reinhard Ploss 才亲自致电给台积电总裁魏哲家,希望能在产能如此紧缺的当下,获得台积电在代工产能上的大力支持,魏哲家也同意全力支援。

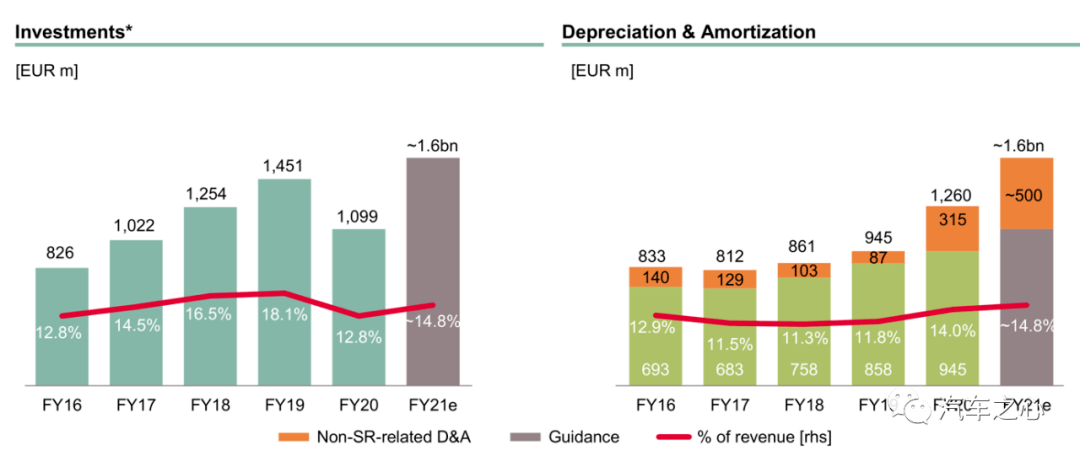

中国客户需求旺盛,英飞凌决定加大 2021 年对外投资,同比大增 45%,特别是产能投资。此外收购的 Cypress 德州厂折旧加速,未来可能关闭德州厂。

英飞凌几乎垄断国内电动车底盘 MCU,英飞凌 MCU 的供应将出现短缺,对国内电动车厂家造成影响,特别是小厂家。

芯片供应链比较长,预计要到 6 月份短缺才会影响到国内电动车的出货。

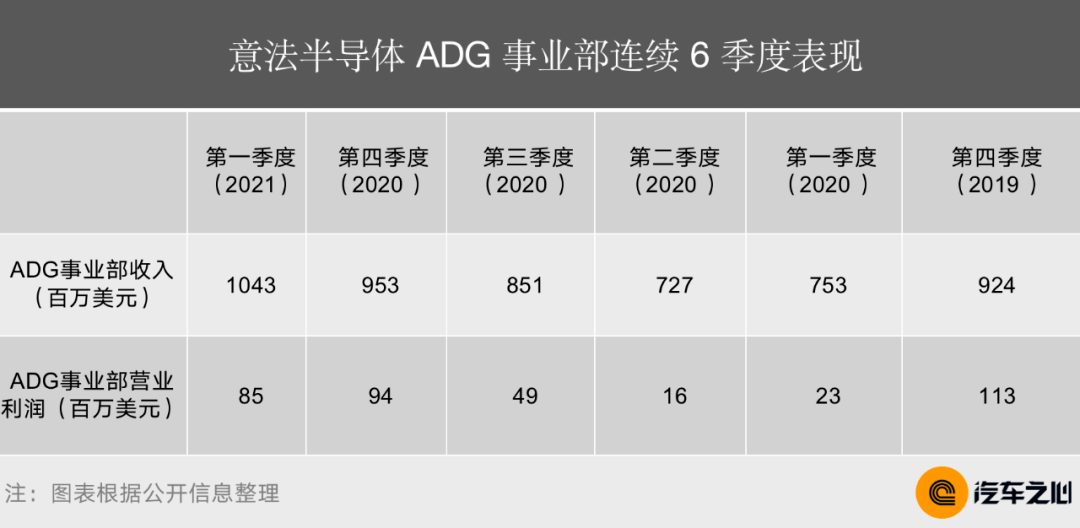

6、意法半导体:经销商开始囤货

STMicoelectronic 简称 ST,即意法半导体,分为 ADG(汽车与分离元件)、AMS(模拟/MEMS/传感器)和 MDG(MCU/数字 IC)三个事业部。

ST 十大客户依次为苹果、博世、大陆汽车、惠普、华为、Mobileye、任天堂、三星、希捷、特斯拉。

2021 年 1 季度 ADG 事业部收入环比增长 9.4%,同比增长 38.4%。环比增幅较高是因为 2020 年 4 季度 ST 发生了短暂的罢工。

ST 预计 2 季度收入大约 29 亿欧元,环比轻微下滑 3.8%。很明显,ST 的汽车芯片短缺没那么严重了。

但有一个指标值得注意:经销商加大了囤货力度。

上表是 ST 收入渠道分布,2021 年经销商占比大幅度增加 7 个百分点,达到 33%。

2020 年 2 季度是疫情最严重时期,推测 OEM 的期货协约单大幅度萎缩,经销商现货急单占比较高。

到 2021 年 1 季度,OEM 的需求应该也很旺盛,但经销商所占比例急剧上升,推测经销商库存消化完毕,开始大量囤货。

收入比 2020 年 4 季度有所增长,但环比利润还是下滑的,同比则增长了 270%。

ST 是 Mobileye 除了 EyeQ5 以外,其他芯片的独家供应商,同时也是特斯拉 SiC MOSFET 独家供应商。

1 季度 ST 的 SiC MOSFET 新增了大客户现代汽车,但目前还未上量。

7、瑞萨:订单大增

瑞萨 2020 年汽车业务收入 3410 亿日元,折合美元为 31.9 亿美元,比 2019 年下跌 6.2%。

瑞萨除了汽车外,还有工业及 IoT 事业群,瑞萨整体产品组合中,MCU 占 46%,SoC 占 12%,模拟占 31%,功率器件占 8%。

瑞萨主要发展方向是混合及模拟信号产品。

2021 年 2 月 8 日,瑞萨以 49 亿欧元折合 59 亿美元收购了英国 IC 设计公司 Dialog,Dialog 主要产品是电源管理 IC(为苹果定做,占 69%),AC/DC 功率转换,低功率蓝牙和数字音频 CODEC。

之前瑞萨已经收购过两个混合信号 IC 公司,即 IDT 和 Intersil,花费分别是 67 亿美元和 32 亿美元。

瑞萨大约有 30% 的由晶圆代工厂制造,内部完成 70%,未来外包计划进一步提高到 40%,主要合作伙伴是台积电、联电和世界先进。

瑞萨连续 9 季度汽车半导体业务收入,2021 年 1 季度收入 1032 亿日元,环比增长 8.4%,同比增长 10.4%。

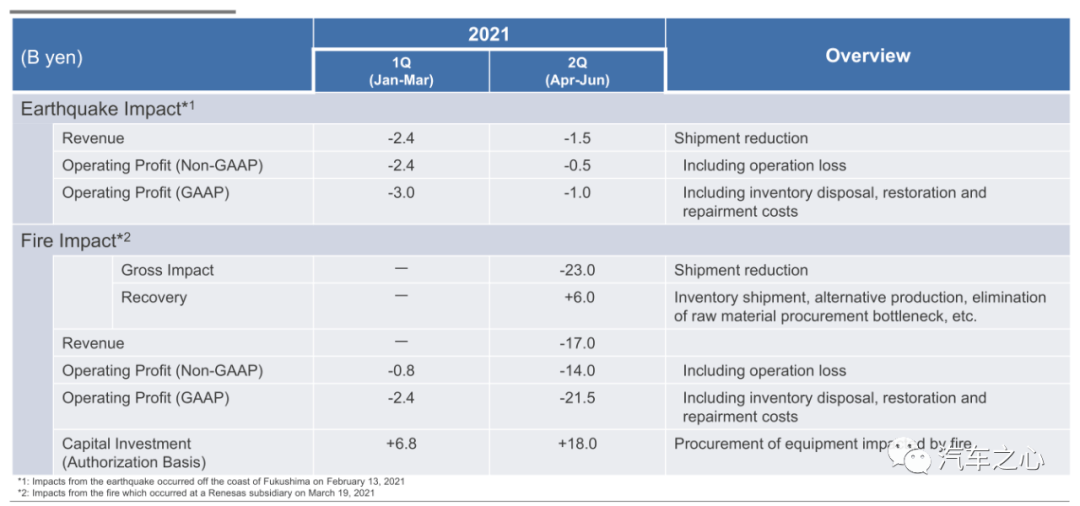

瑞萨在 2021 年 1 季度遭遇了地震,4 月遭受了火灾,但影响不大,地震造成 2021 年上半年收入减少仅为 39 亿日元,火灾则为 17 亿日元,合计 56 亿日元,也就是 5 千万美元。可以说小到可以忽略。

瑞萨的 2 季度展望还是不错的,基本与 1 季度持平,同比则大增 22.4%。

左图为瑞萨汽车芯片内部库存状况 右图为瑞萨汽车芯片渠道库存状况

瑞萨库存是所有汽车芯片大厂中最低的,内部库存大约 45 天,渠道库存大约39 天。这个数字远低于 NXP 和英飞凌。

2019 年 1 季度到 2021 年 1 季度瑞萨汽车芯片在手订单金额

2021 年 1 季度瑞萨汽车芯片在手订单金额大幅度增长一倍还多,大约有 2400 亿日元。

通常其在手订单金额只有 1000 亿日元,从 2020 年 2 季度就开始持续增加。

由于瑞萨一半的客户都是日本企业,这显示出日本企业复苏强劲,订单量持续增加。

瑞萨与 NXP 是全球并列第一大汽车 MCU 厂家,80% 的汽车座舱都采用了瑞萨的 MCU。

此外在牵引电机驱动、电池管理和逆变器领域,瑞萨的 MCU 市场占有率也超过 60%。电动车销量大增也是瑞萨订单大幅度增长的原因之一。

瑞萨为了追求产品先进性,首先在汽车 MCU 中采用了 28 纳米工艺,并且内嵌 Flash 闪存。

瑞萨自己拥有庞大的产能,但是不能生产此类先进芯片,因为逻辑电路与 Flash 闪存电路差异较大,做的比较好的只有台积电,瑞萨的 28 纳米 MCU 几乎都委托台积电 12 英寸线生产,不过瑞萨应该也有能力生产部分 MCU。

此外瑞萨的 16 纳米 R-CAR3 系列芯片也是委托台积电生产。不过目前台积电还没有调涨代工价格。

瑞萨目前调涨的还是模拟 IC 和功率产品。

瑞萨给出的理由是原材料和封装基板涨价,实际主要是 8 英寸晶圆原片涨价,此外台湾的封装材料涨价。

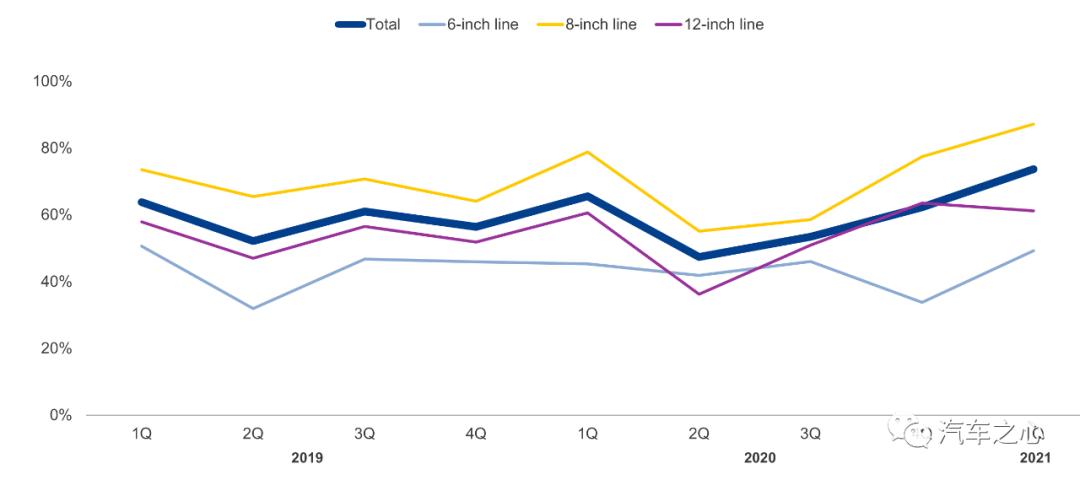

瑞萨 2019 年 1 季度到 2021 年 1 季度产能利用率,可以看出 8 英寸产能利用率持续提高,但仍有提升空间,12 英寸产能利用率因为火灾和地震,有轻微下滑。

整体看产能充足。

瑞萨差不多一半客户来自日本企业,北美所占比例很低。

8、德州仪器:库存最充足,但个别芯片被爆炒至1000%

德州仪器很少公布汽车领域的信息,这部分业务大约占德州仪器总收入的 20%。

德州仪器 2021 年 1 季度收入同比增长 29%,环比增长 5%,达 42.3 亿美元。汽车业务同比增长 25%。

德州仪器产品分模拟、嵌入式、其他(主要是 DLP)三大类,模拟占 75% 左右,2021 年 1 季度模拟产品收入同比大增 33%,营业利润增加 61%。嵌入式产品收入同比增加 17%,营业利润同比增加 58%。

模拟产品利润非常丰厚,模拟产品生命周期很长,研发成本早就摊薄为零了,利润率极高,德州仪器是全球最大的模拟芯片厂家。

嵌入式主要是 DSP、Jacinto 系列产品,主要用在车机上,ADAS 领域也有一些。

德州仪器总部和主力都位于德州靠北的达拉斯,所以在 1 季度的严寒中幸运躲过一劫,但公司依然得面对生产成本过高的影响,因此 2 季度前瞻指引比较糟糕。

德州仪器在电源管理领域占据霸主地位,汽车领域更是几乎垄断地位。此外,解串行、TDA 系列和 J6 系列在 ADAS 和座舱领域也有一席之地。

德州仪器是汽车芯片厂家中库存最充足的,2020 年德州仪器其库存周期高达 169 天,而 2015 年为 146 天。2020 年 1 季度大幅度下降为 114 天,相对其他厂家仍然很高。

尽管如此,德州仪器的汽车芯片也被爆炒。2019 年国庆期间,德州仪器宣布取消三大知名电子元器件分销商安富利、世平和文晔的代理权,于 2020 年 12 月 31 日生效。

德州仪器的产品线类别庞大,光电源管理IC 就高达 13 万个产品组合,一些需要小批量现货采购的公司,因供货渠道减少、排单交期过于漫长而不得不高价从贸易商处购买 TI 的物料,而在行业物料紧俏的环境下,炒货现象频发,特别是个别高端料、独家料,出现了 1000% 价格上涨。

9、汽车芯片的供应正在缓和

在刚刚过去的 Q1,德州极寒、日本地震、瑞萨火灾看起来都极不平静。

但整体上,汽车芯片的供应正在缓和。

只不过汽车芯片的产业链太长,因此下游的市场受消息影响波动剧烈。

蔚来李斌也在一季度财报会上提到:芯片供应的拐点,行业认为 3 季度会好一些,4 季度会明显好转。

这与上面多份财报的预期基本吻合。

在经历全球疫情洗礼之后,智能汽车将迎来不平凡的一年。

特斯拉可能在这年冲击百万台的销量规模,如果中国的新造车足够幸运的话,也将诞生年销量将近 10 万台的弄潮儿。

来源:第一电动网

作者:汽车之心

本文地址:https://www.d1ev.com/kol/146123

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

瑞萨火灾与地震对财务影响表

瑞萨火灾与地震对财务影响表

瑞萨客户分布图

瑞萨客户分布图

京公网安备

11010502033163号

京公网安备

11010502033163号