激光雷达行业再度沸腾起来。

12 月 20 日晚,港股特殊目的收购公司 TechStar Acquisition Corporation 提交公告,将与激光雷达企业图达通进行合并。

合并完成后,图达通将在港交所上市。目前图达通估值高达 117 亿港币,折合人民币约为 110 亿元。

至此,国内激光雷达行业中,从创业跑出来的三家独角兽,全部登上了资本瞩目的舞台。

这种高昂的市场情绪早已有迹可循。

智驾势头大热,无论是向上往 L3 级进阶,还是向下往 15 万级市场下探,激光雷达都成为不可或缺的存在。

另外,禾赛前三季度业绩大涨,或将在今年提前转向盈利,再度给行业注入一针强心剂。

满怀热忱的激光雷达「追光者」们,正在翻越「卖一台亏一台」的高山,现在到了仰望星空的重要时刻。

01、激光雷达老将蓄势待发

全球激光雷达江湖,图达通稳稳占据一席之地。

从 2016 年硅谷诞生,这家企业便一头扎进自动驾驶深海,将「车规级激光雷达」作为主攻方向,并于 2018 年 4 月发布了第一台激光雷达原型机。

彼时自动驾驶行业尚在混沌期,市场热情与冷静并存,燃烧着理想的玩家正迫切寻找通往理想的确定性路径,而激光雷达是一架梯子,在这个硬件上大家看到了打破感知桎梏的可能。

难点在于如何实现技术的可预见性,激光雷达玩家需要确定自身的产品性能、可靠性、成本结构符合车企,或者自动驾驶企业的期待,这往往需要双方不断磨合。

图达通是幸运的。

图达通创始人&CEO 鲍君威在先进半导体技术上有过成功商业化经历,后又在百度研究自动驾驶传感器开发,深刻技术造诣让图达通对激光雷达产品具备严苛要求。

很快,蔚来抛来了橄榄枝。

2018 年 10 月,图达通迎来 3000 万美元的 A 轮融资,由蔚来资本领投,斯道资本和 F-Prime Capital 跟投。

此后的 2021 年,图达通再度经历 6400 万美元的 B 轮及 6600 万美元的 B+轮融资时,同样有蔚来资本的身影。

也正是从这一年开始,图达通的业绩进入爆发期。

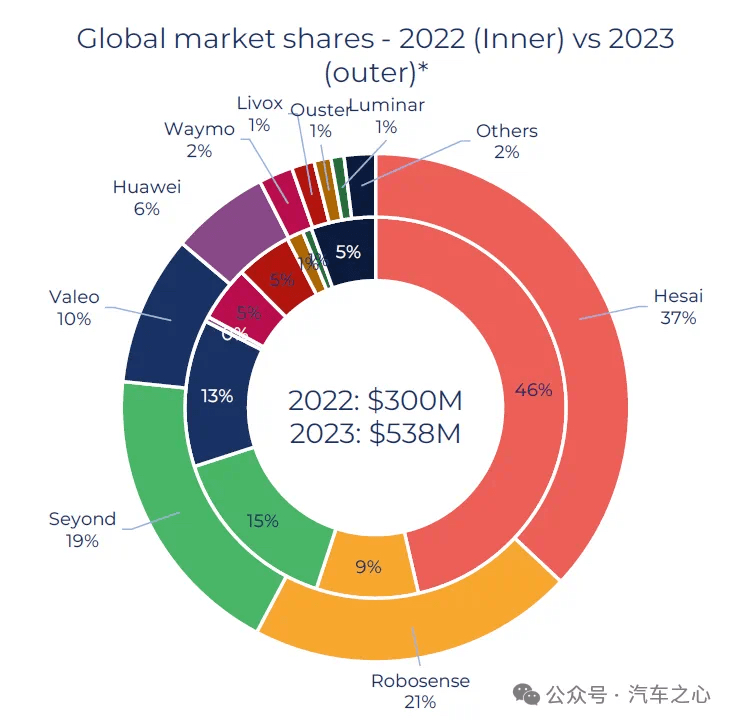

根据公开数据披露,2021 年至 2022 年,图达通营收从 460 万美元狂飙至 6630 万美元,同比增长 1341%,基于 Yole Group 市场调研报告,这一年图达通在全球车载激光雷达市场份额中排名第二,占比 15%。

2023 年,图达通继续保持高增速增长至 1.2 亿美元,在全球车载激光雷达市场份额也提升至 19%,位列第三,与第二名的速腾聚创(市场份额 21%)咬得很紧。

值得一提的是,如果按照乘用车领域的营收业绩排名,图达通甚至可以排在全球一位。

显然,有两股力量托举起了图达通。

一股来自蔚来,这位铁杆客户坚定在 NT2.0 平台全系标配图达通激光雷达,助推出货量持续走高;

一股来自图达通自身,从起点锚定车规级激光雷达路线,让其产品很早就进入成熟期。

另外,由于激光雷达产品前期研发投入巨大,激光雷达企业基本都备受亏损诟病,但对于头号玩家而言,这种僵局正在被逐步打破。

禾赛已经做了正向示范,大概率在今年到达盈利拐点,而图达通在调整产品战略,提升营运效率后,亏损漏洞也在逐步缩窄。

这意味着,图达通向禾赛看齐也是迟早的事。

02、被低估的车载激光雷达量产强者

行业审视激光雷达市场时,向来把禾赛、速腾聚创视为「激光雷达双雄」。

但图达通作为紧随其后的高能玩家,实力一直不容小觑。

一是产品力。

与禾赛、速腾聚创瞄准 905nm 光源产品不同,图达通从一开始就定高基调,选择从 1550nm 光源产品切入。

简单科普下,1550nm 指代波长,相较 905nm,它可以满足超长距离探测需求,并具备更强的抗光线、天气等干扰能力,在物体识别与环境感知方面更加精细化。

能力与难度自然成正比,1550nm 激光雷达对于探测器材料、光学元件等有一定要求,并且由于膜层较厚,镀膜难度高,导致产品良率相对较低,成本也水涨船高。

但图达通的确把这个硬骨头啃下来了,这也与蔚来本身高端的品牌调性不谋而合,目前专攻 1550nm 产品的猎鹰(Falcon)系列,搭载在蔚来 NT 2.0 平台多款车型上。

当然,图达通也开辟了灵雀(Robin)系列,攻入 905nm 市场,并打造了多样化产品特性,包括远距离前视激光雷达 Robin E、广角激光雷达 Robin W,超广角激光雷达 Robin D。

两条产品线代表着两条腿走路,一条更强调性能,面向 L3 级自动驾驶路线;另一条则强调性价比,可以包揽 L2 及 L2+级自动驾驶传感器需求。

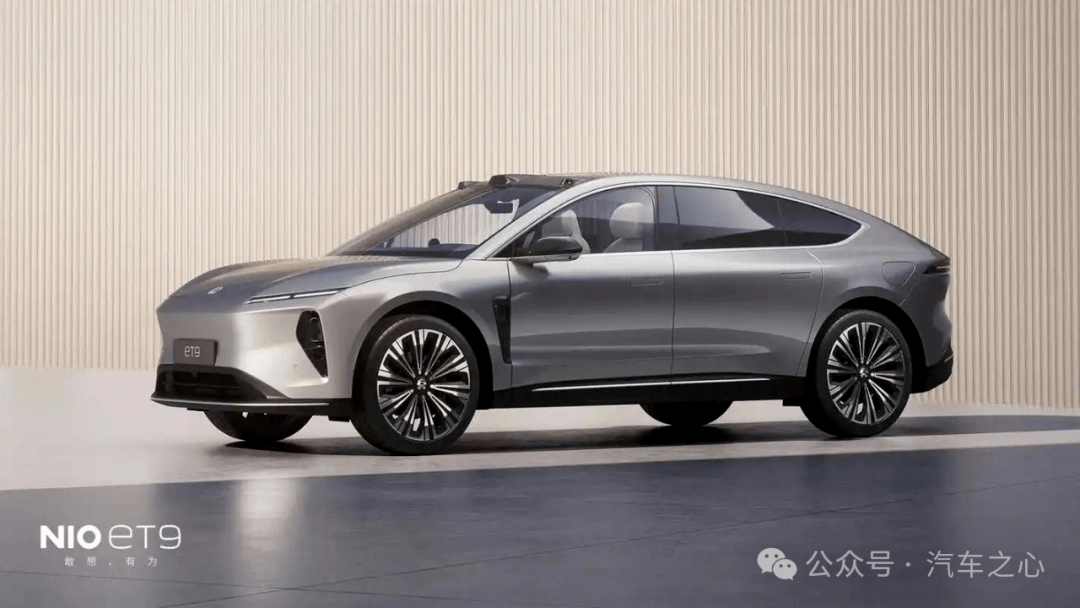

据悉,新发布的蔚来 ET9,就搭载了一颗 Falcon 超远距主视激光雷达,以及两颗 Robin W 广角激光雷达。

这其实指向了第二点优势,即量产落地的工程化能力。

一方面从量产经验着眼,蔚来 ET9 发布后,图达通就此成为激光雷达行业唯一一个同时拥有 1550nm 和 905nm 产品量产落地经验的企业。

实际上,图达通在 2020 年底与蔚来确定定点合作后,就拉开了车规级高性能激光雷达量产上车的序幕,这在全球属于第一家企业。

另一方面,从交付速度上考量,尽管 1550nm 激光雷达具备一定难度,但图达通还是仅用一年多时间交付答卷。2022 年 3 月,图达通猎鹰系列产品作为蔚来 Aquila 超感系统的标配,开始搭载于蔚来 ET7、ES7 及 ET5 车型上规模化进入市场。

对此,鲍君威曾自豪地表示,没有图达通,高端激光雷达上车会再晚几年。

截至目前,图达通 1550nm 的猎鹰系列产品已经累计交付超 35 万台。

不可否认,这其中蔚来做出了绝大贡献。

实际上,在整个汽车供应链生态中,供应商的生存之道往往是与车企建立长期、稳定性的合作关系,而激光雷达企业本就面临研发投入巨大,车企降本诉求的双重压力,基于这种属性,其对于优质合作关系的需求性更为迫切。

由此,对比禾赛、速腾聚创选择增加定点数量,链接了多家传统、新势力车企,图达通强调定点质量的打法,其实也提供了另一种样本。

不过,把路走深的图达通逐渐把路走宽了。

据悉,图达通的灵雀系列产品,已经拿下中国市场新能源品牌前十、新势力前五的车企定点,预计于明年一季度完成大规模量产交付。

03、激光雷达四足鼎立,打开千万台市场

图达通上市情绪背后,映照着整个激光雷达市场的强烈信心。

这份信心先是源于车企。

今天车企谈智驾平权时,激光雷达已经不再成为成本阻碍。

比亚迪董事长王传福曾公开表示,在未来三年内会将自研的智驾系统下放到 15 万或 15 万元以下的车型中。

根据 12 月工信部第 390 批《道路机动车辆生产企业及产品公告》,比亚迪当月申报车辆基本都有激光雷达配置。

而明年车企展望 L3 级自动驾驶时,默认了激光雷达成为标配。

德国奔驰最近就宣布拿下了 L3 级牌照,其 95km/h 时速的 DRIVE PILOT 智驾系统已经被审批通过,传感器包括 1 颗激光雷达,可搭载在 S 级和 EQS 两大豪车上。

而国内拥有 L3 级架构的尊界 S800 也将于明年上市,该车搭载华为乾崑 ADS4.0 智驾系统,配备 4 颗激光雷达,一颗设置在车顶,整体布局实现 360 度无死角的环境感知。

并且,华为自研 192 线激光雷达的探测距离长达 250 米,可以精准感知道路细节及识别远距离障碍物。

以及面向 L3 打造的蔚来 ET9,搭载 Aquila2.0 天鹰座超感系统,配备 31 个感知硬件,其中包括图达通的超远距激光雷达与双侧广角激光雷达。

并且,超远距激光雷达还搭载了蔚来自研的杨戬主控芯片,成像效果更为清晰。

另一个爆炸性消息是,疯狂教训激光雷达的纯视觉拥趸者特斯拉,有消息称正在与大陆集团合作,研发激光雷达。

资本立刻感受到了水温变化,自禾赛发布三季度财报后,整整一个月,股价暴涨了 229.08%。

与此同时,以禾赛、速腾聚创、图达通、华为为首的头部玩家,已经吃下了全球 93% 的市场份额。

当激光雷达进入强者争霸赛,四位选手也在用更多筹码武装自己。

禾赛加码 Robotaxi 业务,与国内前五企业达成定点合作;

速腾聚创确定具身智能方向,发展 AI+机器人业务;

华为自带鸿蒙智行、HI Plus 模式光环,随着朋友圈不断扩充,出货量注定不断走高。

而图达通也开始多点开花,业务在全球范围内已经延展至智慧矿区、低速无人驾驶以及智慧交通等领域。

比如在易控智驾百吨级增程式无人驾驶矿卡 ET100 上,就搭载了搭载图达通猎鹰产品,已经在多个矿区落地。

以及图达通的灵雀 W,也搭载在了江淮无人驾驶充电车、无人驾驶零售车上,目前已进入示范运营阶段。

而留给激光雷达市场的想象力还有无限大。

在禾赛创始人李一帆看来,一个行业渗透率超过 16%,就会进入高速增长期。

智能手机、新能源汽车等诸多新兴市场的发展轨迹均历来如此。

而当下,15 万元以上新能源汽车市场,激光雷达渗透率达到了 24%,对比去年翻倍,已提前「跨越鸿沟」。

当激光雷达跃过奇点时刻,市场空间可以膨胀到多大?

答案或许是千万台。

根据李斌预测,2026 年新能源汽车市场渗透率可能会达到 80%。

以此数据计算,未来中国每年新车销量稳定在 2400 万辆至 2500 万辆左右,新能源乘用车销量将达到 1920 万辆至 2000 万辆之间。

激光雷达渗透率已经打开高速增长通道,假设 2026 年达到 55%,这指向了一个每年千万台以上的蓝海市场。

由此,四足鼎立之下,激光雷达正处于激荡浪潮的中央,属于它的红利期还远未结束。

来源:第一电动网

作者:汽车之心

本文地址:https://www.d1ev.com/kol/258118

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号