这周一,蔚来交出了一份亮眼的 2020 Q4 及年度财报。

具体的数字可以回看我们周一的财报抢先报道,今天的文章,我们希望讨论一些「第二时间」才能想到、才会讨论的细节。

无论是在财报文件,还是李斌在电话会议中,都隐隐约约透露出蔚来在「思变」的气息。当然智能电动汽车行业一直在变,但这一次,蔚来似乎希望步子再迈大一点,甚至可能往意想不到的地方走去。

电话会议后,李斌留给世界不少悬念,而我们今天文章的主题,则在于解读这些悬念。

另一方面,2021 年的汽车行业继续迎来严峻考验,电池、芯片持续缺货。蔚来财报发布之后股价回调,某种程度上也反映了资本对汽车业短期发展的谨慎态度。蔚来又是否已经准备好应对之策?

马上开始。

财报会议开场的时候,李斌表示 JAC 工厂扩建正在有序进行,预计今年年底就可以达到单班 15 万辆、双班 30 万辆的年产能。

2022 年实现 30 万辆年产能,大概是蔚来 2020 年销量的 7 倍,甚至赶上了特斯拉的 2019——而两家公司成立日期差了足足 11 年。

结合李斌后面说的「ET7 的订单超越了我们所有人的预期」,蔚来 2022 年目标直指超越 100% 的同比增长——从 ET7 的定价和 150kWh 电池来看,这甚至可能是平均单价和销量的双增长。

而更劲爆的消息,却不局限于已有车型。

李斌在财报会议 Q&A 环节的第一个回答里,就直接爆出猛料:「(子品牌)我们从可能性方面是有的」,但他同时也表示「NIO不会进入大众市场」。

这意味着蔚来有在考虑「从上而下」的打法。

「从上而下」,更像是手机圈,或者互联网时代的打法。像是荣耀之于华为、红米之于小米、甚至还有喜小茶等等。传统汽车界的品牌裂变成功案例,则集中在「从下往上」,比如日系三巨头雷克萨斯、讴歌、英菲尼迪。 先聊聊「上」:进入 2020 年,蔚来的高端定位逐渐牢固。

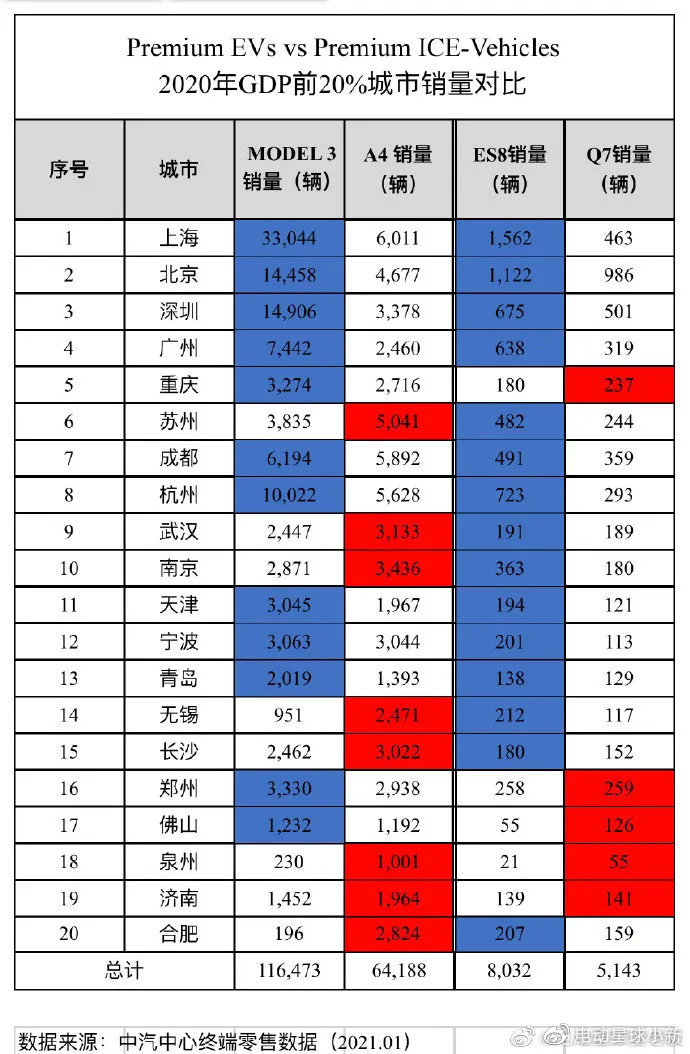

根据中汽中心的数据,在中国 GDP 前 20 的城市里面,蔚来 ES8 2020 总销量达到 8032 台,而同样是这个级别燃油标杆车型的奥迪 Q7 只有 5143 台。

如果精细到每个城市的销量,ES8 在 15 个城市占优,甚至前十五个城市中,只有在重庆,ES8 的销量才略少于 Q7。

这也符合李斌此前说过的「三分天下」,从销量上看,蔚来已经有了对应车型 PK BBA 的能力。

2020 成都车展,蔚来正式发布 EC6。和蔚来 NP1 平台的第三款车同样引发广泛讨论的,是李斌在车展接受我们访问时的一句话——「电动车做单电机都是流氓」。

后来的 XPT 工厂群访中,秦力洪这样补充说明:「你要卖三四十、五十万,还做单电机,真的就是耍流氓。」 当时收到舆论质疑的 30 万+定价、双电机「高举高打」战略,现在来看效果斐然。

截止到 2021 年 1 月,平均售价 42+万元的 NP1 平台三款车型,已经做到了 17.2% 的平均毛利,「卖车赚钱」已成定局。而销量方面,即使是 33.99 万元「石破天惊」的 Model Y,对 ES6/EC6 影响也不大——从 2021 年前两个月的交付量就可以看出。

但另一个事实也很明显:截止到 2022 年,蔚来依然是一家「只有」4 款产品的车企。

即使李斌已经承诺 NP1 三款 SUV 都会升级到 NT2.0,但「升级」不等于「扩军」。 尽管 ES8/ES6/EC6/ET7 可以和 BBA 对应车型分庭抗礼,但李斌「三分天下」的构思落地难度依然不小——因为蔚来的车还不够多。 除了打 Q7 打 5 系,蔚来还需要一款 iPhone 4 级别,直面 3 系/A4/C 级的准「街车」,这就是「向下」。

「向下」有很多种打法,特斯拉选择了同品牌新车型,在百万级 Model S/X 销量分别超越 S 级/GLS 之后,果断抛弃「奢侈」人设,造出 20 万级别的 Model 3,这是一个经典案例。 但蔚来是一家倾向于让用户「选择」,而不是让用户「接受」的公司。

「可充可换可升级」、2017 年发布的初始版 ES8 累计升级到 84/100/150kWh 三种电池包、可长租可短租的 BaaS...在蔚来的商业逻辑中,「用户有得选」是优先度极高的原则。

这样的原则,肯定会导致价值观不同的声音,围绕着不同的选择,发出不一样的质疑;但就结果看,蔚来从购车、用车两个维度上,都证明了智能电动车可以有力打击燃油车。

而李斌说有可能的「子品牌」,也是一种潜在的「选择」: NIO 品牌维持 40-50 万级别的平均单价,承担蔚来技术和创新的旗帜,坚持与 BBA,甚至路虎保时捷争夺高端用户市场;子品牌则负责走量,享受研发成本摊薄之后的定价红利。

尽管还只是「有可能」,但蔚来也不是没试过类似「子品牌」的打法。

按照李斌所说,经历过长安、广汽等合作试验之后,「和它们合作公司的股比,都已经降到了 5% 以下」。蔚来的大众化之路,李斌最终决定紧握在自己手里,「这也是一个长期的战略。」

只是,这张牌应该怎么打?蔚来会不会正式进入 20 万元市场,怎样的车型布局才能支撑起三分天下的「小目标」? 希望下次我们能得到更多消息。

1 月 9 日「为自动驾驶而生」的 ET7,第一次展示了蔚来自动驾驶研发领域的肌肉。伴随 ET7 一起登场的,是蔚来的 NAD(NIO Autonomous Driving)。

11 个 4K 摄像头、1016TOPS 算力的 4 块 NVIDIA Orin 芯片、目前全球看得最远、最清晰的量产激光雷达,这些硬件均包含在 44.8 万元起的 ET7 售价中。

唯一不标配的,是软件。

蔚来在 ET7 发布会上正式公布了他们的自动驾驶收费逻辑:「硬件标配、服务订阅」。

对于新用户,NAD 每个月收费 680 元,约合一年 8160 元,10 年全开 8.16 万元。而 NP 老用户订阅 NAD 只需 3 折,也就是 10 年全开,不到 2.5 万元。

这里重要的是「全开」两个字——用户可以自主决定当月开还是不开,想用再给钱,不想用就不用给钱——依然是「用户有得选」主导的产品思维。

李斌也在这周的财报会议上阐述了软件订阅的出发点:「蔚来会保持整车的合理毛利,ADaaS 的收入会是毛利的增量。AD as a Service 的收入是我们一个毛利的来源,这是一个更可持续的模式。」 他在会议上以亚马逊、谷歌等网络巨头做例子,认为订阅制云服务是这些公司稳定的增长引擎。

真的吗?正好在 2 月份,谷歌和亚马逊均发布了 2020Q4 及全年财报。

其中谷歌云服务收入 38.31 亿美元,同比增长 47%,全年 4 季度均保持超过 40% 的同比增速,成为年营收增长 12% 的重要动力。而亚马逊包含云服务在内的订阅营收同比增长了 28%,两家巨头最近三年都保持了超过 20% 的订阅营收增长。

「订阅」是一个很互联网的词汇,它极少出现在传统汽车制造中——因为订阅收入 cover 的重点不是硬件成本,而是软件成本。

2020 年 8 月 15 日,美国媒体 Cleantechnica 的主编兼 CEO Zachary Shahan 在文章中提到了马斯克的爆料:「Autopilot 团队大概有 300 个工程师,其中芯片设计团队大概 100 人,软件团队则有 200 多人——内部代号是‘绝地工程师(Jedi engineers)’」。

以《星球大战》中最重要的组织命名,可见软件工程师在特斯拉内部的地位。

从 2016 年特斯拉 Autopilot 登场算起,近 5 年来的车企自动驾驶研发浪潮是表面,更深一层的时代趋势,是「软件定义汽车」。

蔚来是这句话的典例。

从 2020 Q3 开始,蔚来自动驾驶「全栈自研」的决心越来越坚决,也越来越明显。比如白剑出任蔚来硬件团队 VP;以及任少卿加入蔚来任助理副总裁,并在北京组建算法团队。

任少卿

蔚来也在建立自己的「绝地武士」团队。而团队规模扩大的背后,是软件研发成本随着自动驾驶的进步,在车企支出中占比只会越来越大。

我们以跨过造车直奔 L5 的 Waymo 为例。 截止至 2020 年,Waymo的 610 名工程师里面有 350 名来自软件团队。从谷歌拆分出来不到 4 年,Waymo 就烧掉了 35 亿美元,平均每年接近 9 亿美元——到了 L5 级别的自动驾驶研发投入,甚至不亚于整间主机厂。

把成本问题说清楚,才能好好说收入。

李斌在财报会议中这样形容对 NT2.0 车型的预期:「我们并不会因为AD as a Service 的销售模式在初始整车毛利上去做一些下降,我们还是会保持合理整车毛利」。

ET7 的订单「远超蔚来任何一款车」,说明蔚来的 NT2.0 平台卖车赚钱问题不大,但 NAD 的后续研发、功能升级,正如上文所说,成本会越来越高,这是自动驾驶时代的特性,就连大众也给 VW.OS 批了数十亿欧元的预算。

一方面是顶级硬件、「为自动驾驶而生」的目标,和「用户企业」的灵魂,另一边是逐渐攀升的软件成本,蔚来需要行之有效且恰到好处的方案。

还是以「用户有得选」为主导。 其实在 AD as a Service 软件订阅之前,蔚来就已经试验过硬件层面的「订阅制」。没错,说的就是 BaaS。

除了「可充可换可升级」以外,BaaS 存在的一个重要意义,是「更低的试错成本」。

70kWh 电池不够用,可以升级;用不着 100kWh 电池,可以短租。用户可以以更低的成本,找到最适合自己的使用方式,而不是付出巨大成本之后,才发现当初咬错了牙。

同样的逻辑也在 AD as a Service 中呈现。数百元的成本,相比数万元的入门券,对于 take rate 的帮助是显而易见的。随时退出、随时续租则是用户入场的兜底——车主无须担心「上错船」,蔚来则只需要专心把功能做好。

这就是 service。

这个话题最近特别火。

「芯」首先指的是电芯,我们前两天的文章已经讨论过。

李斌在蔚来年度财报会议上透露,今年年内三元锂电池的成本还会有一定下降,但幅度不会很大,而且短期内会遇到原材料供应考验。

无独有偶,马斯克也在上个月底透露,会更多地区投放使用 LFP 电池的 Model 3 标准续航版车型,并表示「镍是现在锂电池产能的最大问题,所以我们已经开始将标准续航车型换装铁锂电池」。

另一个「芯」,指的则是芯片。

2 月 21 日,大众汽车集团表示,目前有 9.3 万辆 8 代高尔夫正面临芯片持续短缺的危机。

根据 CNBC 2 月份的报道,咨询机构 AlixPartners 表示今年范围内,全球汽车业将因为芯片短缺面临 606 亿美元的营收缺口,约占 2021 年全球汽车需求的 10%。

而根据路透社的报道,拥有四个月芯片库存,且在芯片领域相对保守的丰田,可能会是唯一「幸免于难」的车企。CNBC 则认为其他主机厂将会面临争夺芯片的「白刃战」。

蔚来怎么办?

李斌的表述颇为凡尔赛:「我们目前已经可以通过某些产线双班的方式,达到月产 1 万辆。但受限于供应链,我们 2 季度只能保持 7500 辆的产能,预计 7 月份供应链的产能才能跟上来。」

这意味着采取「产能即销量」模式的蔚来,二季度有可能会在供应链受限的情况下交出 2.2 万辆车,同比 2020 年 Q2 增长超过 110%。

拭目以待。

「三分天下」,这是李斌接受央视采 访时,用来形容蔚来和 BBA 关系的词语,他当时说得自信而坚定。

「BBA 和雷克萨斯,有它们 4S 店的城市,我们都会建一个门店」这是李斌财报会议上形容 2021 蔚来销售计划的表述。

1 月份蔚来在上海可以说是「卖爆了」,无论是 40 万以上还是 30 万左右,蔚来都不怵 BBA。

造一个属于中国的,全球性的豪华汽车品牌,这是蔚来 2021 开局释放的信号。但从各种细节处,蔚来还流露出更多的野心——将软件订阅作为毛利增量、「有可能」推出的子品牌、30 万级别的年产能目标等等。

蔚来的下一步会往哪里踏,目前来看还有未知数。

但从这一份财报、这一场财报会议来看,李斌不是一个「小富即安」的人,蔚来也不会是「小富即安」的公司。

(完)

来源:第一电动网

作者:电动星球News蟹老板

本文地址:https://www.d1ev.com/kol/141442

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号