无人驾驶商业化发展到哪一步了?

2021 年的第一个月,驭势科技首吃螃蟹,成为国内第一家公布上年商业化业绩的公司。

据官方披露,其在 2020 年累计交付数百套「AI驾驶员」,在疫情中逆势实现同比 150% 的增长。

其中,驭势科技披露了两个关键的项目:

(1)上汽通用五菱生产基地无人物流项目。

截至 2021 年 1 月,该项目投入无人物流车超过 100 台,总运行里程超过 30 万公里。

按这个规模,这可能是目前全球无人物流领域,运行车辆和运行里程数最大的项目。

(2)香港国际机场无人驾驶拖车项目。

2019 年底投入运营,到今年 1 月 17 日香港国际机场宣布,海天客运码头的行李拖车将在今年第一季度由传统人力驾驶拖车全部改为无人驾驶拖车。

紧接着,在 1 月 25 日,驭势科技又宣布迎来一轮总金额超过 10 亿元的融资,投资方包括了来自国家队——国开制造业转型升级基金等的战略资本。

穿越疫情中的寒冬,这家中国最早的无人驾驶公司之一正快速进入商业化爆发的阶段。

1、可能是中国第一个,实现无人驾驶规模商业化的技术公司

2016 年,全球无人驾驶领域发生了一系列大事:

Waymo从 Google 的母公司 Alphabet 拆分,并在之后的两三年成长为一家千亿美元级别估值的公司;

Google 无人车原来的主力工程师朱佳俊创办Nuro.ai,原 Google 无人车的 CTO Chris Urmson 紧随其后,创办 Aurora.ai;

通用汽车斥巨资收购了当时还在早期的 Cruise Automation,Cruise 成为今天通用汽车布局 Robotaxi 的基础;

有人称这年是全球无人驾驶创业的元年。

驭势科技也在这年 2 月在北京成立,成为国内最早一批的无人驾驶公司。

当时有行业观点乐观地估计,无人驾驶能够在 2 到 4 年内,也就是 2018 到 2020 年实现商业化。

实际上,从 2016 年到现在近 5 年过去了,大规模商业化并没有那么快到来。

Waymo 当前有 800 到 1000 辆车,主要在美国亚利桑那州的凤凰城进行小范围的载人运营。

Nuro 和 Aurora 分别位列全球估值最高的无人配送技术公司和无人卡车公司。

Cruise 去年发布了为无人驾驶出行重新设计的新一代汽车 Cruise Origin,随后又在今年初拿到了包括微软在内的一轮 20 亿美元融资。

这些无人驾驶的当红炸子鸡们目前均未实现规模商业化。

驭势科技在 2020 年完成数百套 AI 驾驶员的交付,可能使其成为国内甚至全球第一个实现「真·无人驾驶」规模商业化的公司。

以其在上汽通用五菱生产基地部署的无人物流车项目为例,目前这个项目交付车辆数超过 100 台,总运行里程超过 30 万公里。

30 万公里,与 Waymo 总计超过 2000 万英里(约 3200 万公里)的测试里程相比,看起来并不多。

但需要注意的是,这 30 万公里指的是全无人化的运营里程。

Waymo 的全无人化里程有多少呢?

去年 10 月这家公司对外披露:

2019 年 1 月到 2020 年 9 月,在超过一年半时间里,其累计全无人测试总里程约 6.5 万英里,相当于大约 10 万公里。

不同于 Waymo 在凤凰城进行的载人试运营,目前驭势科技的无人物流车在上通五菱生产基地执行的主要任务是生产资料运输。

所以从车辆数、运营里程数和运营性质几方面来讲,驭势科技找到了一条独特的路径,率先实现无人驾驶的规模商业化。

2、AI 驾驶员是核心:,载物与载人并举,从封闭道路走向开放道路

如果将无人驾驶按照载人/载物、封闭/开放场景来划分,业内通常认为这几类应用的难度排序是:

封闭载物<封闭载人<开放载物<开放载人。

也就是说,开放场景的载人应用最难。

Waymo 和 Cruise 的目标都是打造完全无人驾驶的载人应用。

目前,两家公司每年的烧钱速度都接近 10 亿美元/年。

两家公司都还未实现商业化的原因也是类似的:直奔开放道路的全无人驾驶 Robotaxi,太难实现。

驭势选择的路径是,从封闭场景逐步走向开放场景,载物与载人并举,最终奔赴「全场景、真无人、全天候」。

这个路径,在国内有时也被称为「攀登珠峰,沿途下蛋」。

驭势科技在商业化上的探索起步很早。

早在 2017 年 CES 上,也就是公司成立不到 1 年的时候,其推出了一款概念设计「城市移动包厢」。

这款概念车是驭势科技研发设计全无人技术的起点。

2017 年 3 月,驭势科技在广州白云机场完成无人驾驶首秀。

大约一个月后,在杭州的来福士广场,其无人驾驶摆渡车开始在地下停车场为顾客提供从电梯口到停车位的接驳服务。

乘用车的量产项目也跟进得很快。

2018 年 11 月,驭势科技联合上汽通用五菱交付业内首款L4 级别自主代客泊车产品。

这个项目应该是当时国内最早的前装量产的 AVP 代客泊车项目。

这些早期项目帮助驭势科技形成了一系列可商业化的产品模块和技术平台,比如用于代客泊车功能量产的域控制器、仿真模拟平台等等。

今天驭势科技在上通五菱生产基地的无人物流车,主要是在厂区内进行白车身的运输。

这支超百台规模的无人物流车队中,部分车型采用了宝骏的 E100。

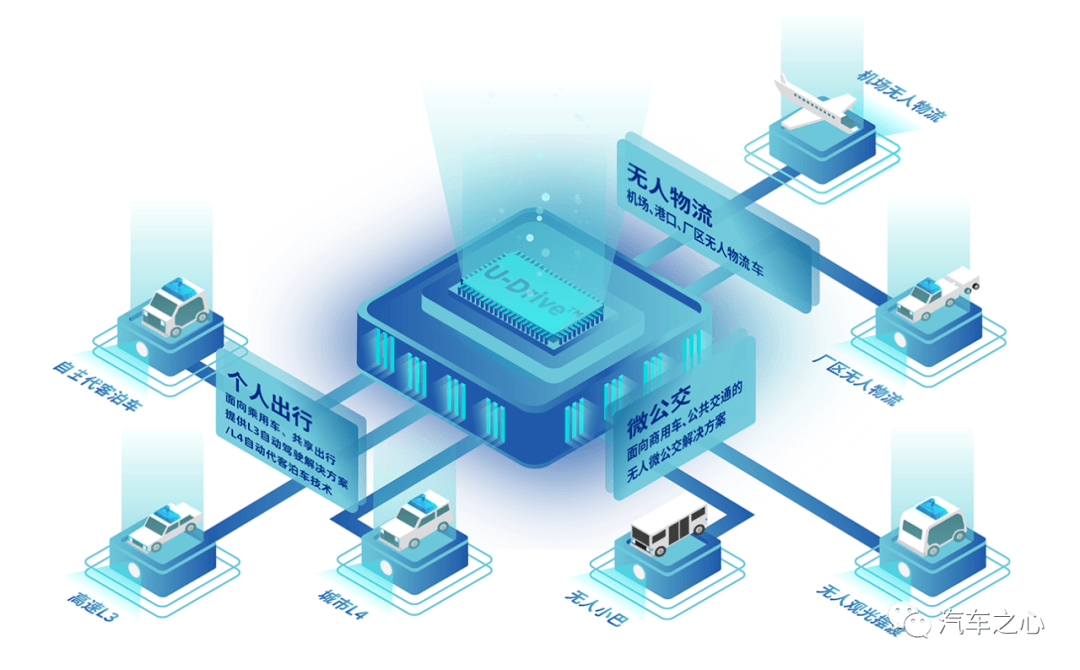

目前驭势科技的 AI 驾驶员平台 U-DRIVE 包含了:

从感知到控制全栈自研的软件算法;

包含线控、定位、AI 计算、V2X 通信等多重功能的域控制器;

包括车辆管理、车队调度、多车系统、数据管理、仿真、高精度地图等在内的云端运营平台。

以 U-DRIVE 平台为支点,驭势科技核心要撬动 3 个关键的市场:

百亿级规模的无人物流市场;

千亿级规模的乘用车市场;

以及万亿规模的 Robotaxi 市场。

2、探索中国特色的无人驾驶商业化道路

围绕无人物流、乘用车和 Robotaxi 几个方向,U-DRIVE 平台的商业化目前已经开始「开花结果」。

其中一个关键节点是,2019 年 6 月,驭势科技完成去掉安全员的运营测试。

同年 11 月,其无人物流车开始在上汽通用五菱厂区进行「真·无人」的运营,开创国内首条厂区无人物流的常态化运营线路;

次月,驭势科技在香港国际机场开启常态化运营,成为世界首个机场无人驾驶物流车运营项目。

目前布有超过 100 台车辆的上通五菱厂区项目,以及香港机场项目,都是驭势科技在无人物流方向的标杆项目。

驭势科技向汽车之心透露,此外,其在过去一年还迅速和长安民生物流、一汽物流、巴斯夫 BASF 等达成商业合作。

目前几方在无人物流和封闭/半开放道路载人领域的合作正在推进开展。

在乘用车上,去年 1 月驭势科技进一步拿到上汽通用五菱基于宝骏 E300 车型的前装自动代客泊车定点。

汽车之心还得知,在国内某豪华品牌车型上,驭势科技提供的软件算法也已实现前装量产,并帮助该自主品牌率先推出L3 级自动驾驶功能。

此外,武汉计划在未来 2 年内建立全国最大规模的自动驾驶车队,驭势科技也和东风汽车深度合作参与其中。

目前全球范围内,业界公认在中国实现无人驾驶技术难度最大。

中国道路场景复杂,人流、车流稠密,真正无人化的驾驶在中国落地周期更长。

驭势科技的战略是首先开拓商用市场,并利用商用市场的技术经验积累在乘用车上实现量产,两者相辅相成。

商用市场对无人驾驶系统的成本接受度更高,且商用场景以封闭道路场景或半封闭道路场景居多,完全无人化更容易落地。

商用场景中的真·无人驾驶是驭势科技形成无人物流方向商业化的关键。

去掉安全员,削减了物流场景中的人工成本,降低了管理费用,并且可以实现 7 x 24 小时全天候的运营,是无人驾驶商业化大幅加速的基础。

尤其在疫情之中,无人化的需求更加强烈。无人化,也有利于在工业环境中,提高生产的安全性。

驭势科技透露,2021 年公司还将有更大规模的无人化项目落地,包括载物与载人应用。

同步,明年还将有更多机场的无人驾驶项目落地。

而在另一大关键的乘用车市场,乘用车的量产方案对成本增加十分敏感,且对系统稳定性和安全性要求极高。

驭势科技的 AI 驾驶员在经历商用场景的全无人化规模验证后,其自研的低成本硬件系统和算法可以投入到乘用车上,进行更大规模的量产。

技术量产也将带来更大规模的真实数据,进一步提升 AI 司机的驾驶能力。

目前,立足中国市场,打磨适用中国场景的无人驾驶商业化方案,驭势科技已经受到国家队的认可。

随着超 10 亿元人民币的新一轮融资注入,驭势科技在无人驾驶大规模商业化的道路上将全速前进。

来源:第一电动网

作者:汽车之心

本文地址:https://www.d1ev.com/kol/136873

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号