乘联会数据显示,中国12月乘用车厂商新能源批发157万辆,同比增长4%,环比下滑8%。2025年新能源乘用车累计批发1,533万辆,同比增长25%。

比亚迪再次夺得中国汽车销量冠军,紧随其后的是吉利汽车,其销量首次突破百万辆,长安以近百万辆销量,首次超越五菱,位居第三。

而曾在2024年位居第二的特斯拉,2025年以85.17万辆的销量位列第五,同比下滑7.1%,产品迭代慢、本地化适配不足等问题导致其市场份额被本土品牌持续分流。

从整体数据来看,TOP20车企呈现“两极分化”特征:17家车企实现同比增长,其中11家增幅超过40%,小米、小鹏、零跑等品牌实现翻倍暴涨;另有3家车企出现销量下滑,特斯拉,理想、埃安等品牌的下滑,反映出产品迭代滞后、市场定位模糊等问题的制约。

▍比亚迪蝉联国内车企榜首,纯电动首超特斯拉

比亚迪以454.54万辆的年度乘用车销量蝉联国内榜首,同比增长6.9%,其中定位主流市场的王朝海洋系列贡献了344.85万辆。高端品牌,腾势年销18.14万辆,其MPV车型腾势D9在部分海外市场登顶豪华车型销量榜首,多品牌多市场开花。

而且,比亚迪全年新能源汽车总销量达460.24万辆,成功达成更新后的460万辆年度销量目标。与此同时,其纯电车型销量更是突破225万辆,首次超越特斯拉登顶全球纯电销冠。

海外销量的强劲助力是比亚迪实现全年正增长的关键所在,2025年其海外销量首次突破百万辆大关,达到104.96万辆,同比激增145%,已占总销量的23%,成为核心增长引擎。其出海足迹遍布110个国家,巴西、泰国工厂相继投产,欧洲市场注册量同比增长240%,成为全球增长最快的新能源车企之一。

不过,比亚迪的增长并非一帆风顺,2025年从9月起已出现销量下滑趋势,9月至12月连续四个月同比下滑,其中12月同比下滑约18.6%,为两年来最大单月降幅。这一销量下滑并非偶然,核心原因集中在两方面:一是行业价格战的反噬效应,作为近三年车市价格战的主导者,比亚迪2025年价格结构出现明显变化,15万-20万元核心价格区间份额下滑,20万-30万元价位销量大幅回落,价格竞争对自身利润与销量增长均形成显著制约;二是本土竞品的激烈分流,吉利等传统车企“摸着比亚迪过河”精准布局相似细分市场,小米、零跑等新势力也纷纷切入家用车赛道,进一步挤压了其市场空间。

由此预判,2026年比亚迪若不改变现状,不推出有竞争力的新车,其销量将继续呈现下滑趋势。毕竟2026年新能源汽车市场存量竞争态势将进一步加剧,多个品牌已明确将推出多款高性价比新车聚焦家庭用车等核心赛道,缺乏新产品支撑的比亚迪将面临更大市场压力。

▍传统车企转型成功,吉利首破百万辆

其中吉利转型尤为成功,新能源销量首破百万辆大关,以168.78万辆的销量跃居次席,同比增幅高达90.0%,展现出强大的转型爆发力;主力车型阵营表现亮眼,银河品牌作为核心增长引擎全年销量124万辆,超额完成“百万银河”目标,旗下星愿车型连续7个月销量突破4万辆,历史累计销量超53万辆,银河E5年度销量也超16万辆,熊猫mini等车型月均销量同样稳定过万。

极氪2025年全年销量224133辆,同比增长约1%。在高端纯电市场竞争不断加剧的环境中,极氪销量整体规模保持稳定;领克全年销量350495辆,同比增长23%,其通过新能源车型补充与燃油车型稳定输出,实现了销量的持续增长。

随着吉利银河、极氪、领克在不同价格区间同步发力,吉利新能源产品矩阵逐渐完善。从主流市场到高端区间,从插混到纯电,吉利正在构建覆盖更广、结构更稳的新能源体系,这也成为其全年销量大幅增长的重要基础。

同时,吉利集团将2026年整体销量目标定为345万辆,同比增长约14%。其中,吉利品牌目标为275万辆,极氪品牌30万辆,领克品牌40万辆,新能源销量目标达到222万辆,同比增长约32%。

长安汽车紧随其后,96.95万辆的销量同比增长41.5%,创新高。目前长安汽车旗下新能源品牌大致分为长安启源、深蓝汽车、阿维塔科技。其中,深蓝汽车2025年全年累计销量为333117辆,同比增长36.6%。目前深蓝汽车在售车型包括深蓝SL03、深蓝L07、深蓝S07、深蓝G318、深蓝S05、深蓝S09、深蓝L06车型,覆盖15-35万元区间,瞄准年轻消费群体。深蓝S05全年销量为137911辆,其中国内销量为111163辆。

2025年阿维塔全年累计销量为12万辆。目前阿维塔旗下已布局阿维塔11、阿维塔12、阿维塔07、阿维塔06共4款车型,定位高端豪华,主打20-70万元市场。

长安启源2025年全年累计销量超400000辆,其中,12月启源A06单月交付超1万辆;全新Q05累计订单超2万辆;启源Q07月均销量过万辆,累计销量93628辆。截至目前,长安启源旗下已布局启源A07、启源Q07、启源Q05、启源A05、启源A06、启源E07共6款车型,覆盖8-30万元市场,面向大众家庭用户。

上汽通用五菱以87.94万辆位列第四,凭借亲民车型持续巩固低端市场优势,核心主力车型矩阵表现强劲,除宏光MINIEV全年销量达43.56万辆、累计销量突破185万辆成为国民级新能源车型代表外,2025年9月27日正式上市的缤果S成为新晋主力,进一步助推销量增长。

销量表现上,缤果S上市首月即劲销2.4万辆,2025年全年助力缤果家族热销21.34万辆,其凭借“入门即高配”的性价比优势精准覆盖年轻用户群体,与宏光MINIEV形成高低搭配,共同夯实了五菱在代步车市场的领先地位,为其销量稳步提升提供了关键支撑。

▍新势力格局重塑,“零米问”强势崛起

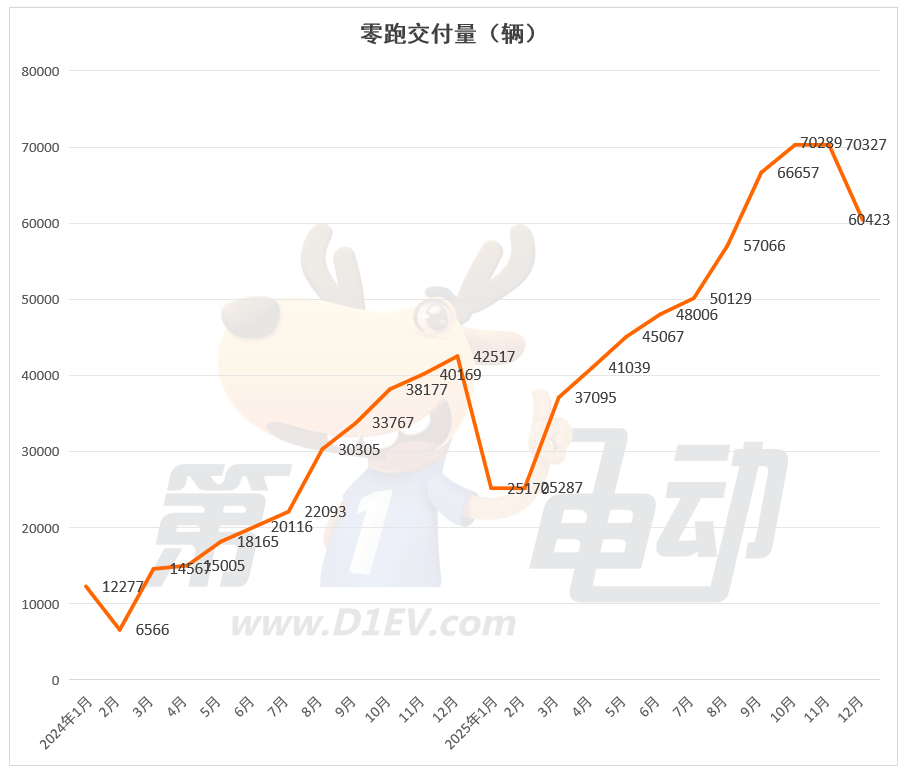

2025年是新势力阵营大洗牌的一年,“蔚小理”传统格局被彻底打破,零跑、小米等新势力异军突起,形成“零米问”引领的新竞争态势。零跑汽车堪称年度最大黑马,以59.66万辆的销量登顶新势力销冠,同比增幅达103.1%,成为实现季度盈利的新势力品牌之一。这一爆发源于其长期坚持的全域自研战略,核心零部件共享率达88%,有效控制成本的同时保障了产品性价比。

跨界入局的小米汽车表现惊艳,首个完整交付年即实现41万辆销量,同比增幅高达193.9%,其中SU7稳坐20万元以上轿车销量冠军,YU7蝉联中大型SUV销量榜首,“人车家全生态”战略与流量打法快速完成用户积累。

相比之下,传统新势力三巨头面临转型阵痛:小鹏汽车是三巨头中率先“回血”的企业,以42.94万辆销量顺利完成年度目标,成为三家中唯一达成年度目标的品牌,成功实现回暖。这一成绩的背后,是其“一车双能”战略的精准落地与海外市场的持续发力——越来越多的小鹏车型同步覆盖纯电与增程两种动力形式,首搭超级增程的小鹏X9在2025年12月交付量达5424台,环比增长69%,有效拓宽了用户群体;海外市场更是成为新的增长引擎,全年海外交付量达45008台,同比增长96%,超级增程战略的推进将进一步助推2026年出海提速。与此同时,小鹏还持续强化AI核心标签,第二代VLA视觉语言大模型将于2026年一季度推送,叠加自研图灵芯片,智能化优势持续巩固。

蔚来则在阵痛中完成了一场“回归初心”的战略调整,实现触底反弹。2025年初,受新旧平台切换与产品线空窗期影响,蔚来销量一度承压,被调侃“重现2019年至暗时刻”。为扭转局面,蔚来开启了从“务虚到务实”的组织变革,其坚持的高端纯电定位与换电网络布局并未动摇,这些长期投入终于在下半年迎来回报——推出的乐道L90、全新蔚来ES8接连成为爆款,其中乐道L90上市后连续三个月月销破万,40万元级的全新蔚来ES8在12月单月交付量超2.2万台,成功稳住高端市场份额。

理想汽车则成为三巨头中唯一遭遇销量下滑的品牌,全年40.63万辆的销量同比下降18.8%,年度目标完成率仅63%,迎来成立以来的首次同比下滑,阵痛最为剧烈。不过值得注意的是,随着2025年9月26日理想i6的正式上市,其销量在年底呈现出明显提升态势,一定程度上缓解了全年销量的下滑压力。作为理想纯电转型的关键车型,理想i6上市次日即开启交付,凭借24.98万元起的亲民售价与精准的家庭用户定位,市场热度快速攀升,交付量逐步爬坡——10月交付5775台,11月交付6790台,12月随产能释放进一步助力理想实现4.42万辆的单月交付,虽仍同比下滑但环比已呈现改善趋势。

2026年汽车市场的大幕正式拉开,开年即迎来多重压力考验。据权威机构研判,此前两年的补贴政策透支了部分消费需求,成为2026年市场动力减弱的核心诱因之一;叠加宏观经济环境的不确定性,消费者购车信心受挫,观望情绪持续升温;与此同时,新能源车购置税优惠政策的调整,进一步扰动了终端消费决策。

多重因素共振下,2026年一季度中国汽车市场销量预计将迎来显著下滑。

来源:第一电动网

作者:李艳娇

本文地址:https://www.d1ev.com/news/shuju/283644

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号