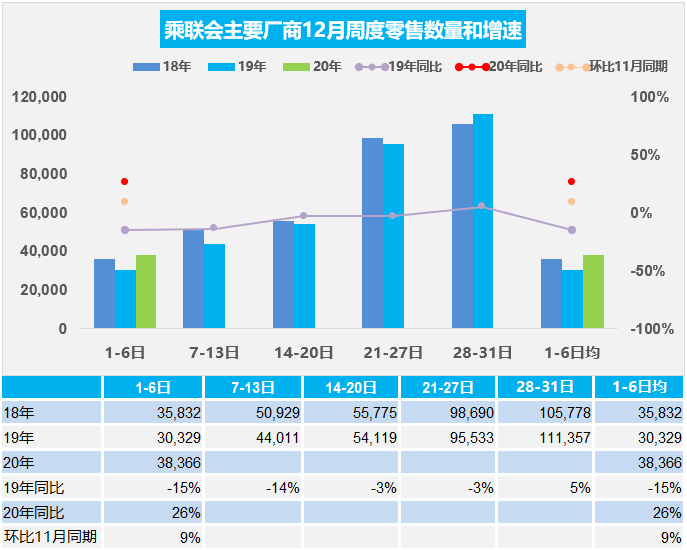

1.12月乘用车市场周度零售走势

12月第一周的日均零售是3.8万辆,同比增长26%,环比11月同期增长9%。第一周车市零售表现平稳较强。较强的原因是去年的年末压力特别大,因此月初偏低,现在是很多经销商没有销量压力,价格也不会月末大放价,月初销量就好了很多。

由于目前宏观经济环境稳定,出口市场表现良好,因此对冬季出行的个性化选择带动购车的热情相对较高,目前的市场零售较强也带来经销商的销售信心稳定,因此经销商的月初出货节奏也加快,形成更良好的月度销售节奏,导致月初增速改善,月末的冲刺压力减少。

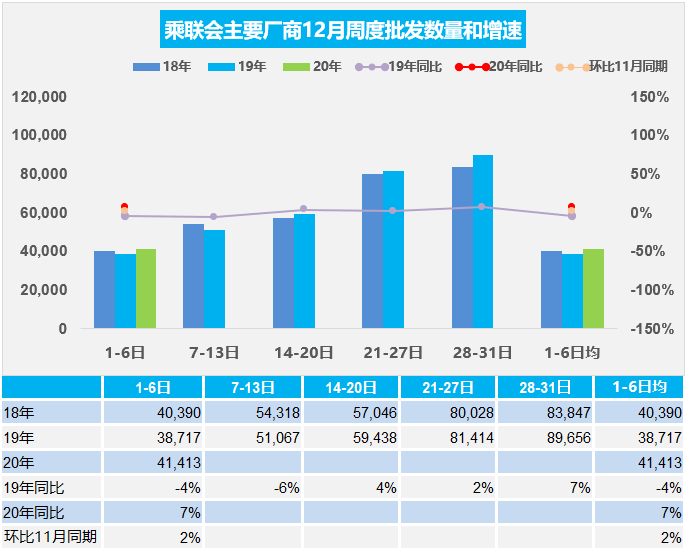

2.12月乘用车市场周度批发走势

12月第一周主力厂商批发销量达到日均4.1万辆,同比去年12月增长7%。由于11月厂商出货节奏相对较好,因此环比11月同期增长2%。

渠道运行状态从进货节奏看明显改善。由于近期厂商库存下降明显,12月经销商的进货节奏也是根据生产节奏相对平稳,总体速度不快。

3.2020年1-10月中国占世界新能源车40%

2020年受到政策环境与疫情等因素的影响,中国新能源车市场世界地位下降,欧洲超越态势明显。2020年1-10月新能源车销量198万辆,较2019年同期增18%。

2020年全年新能源车销量应该接近270万辆。7-10月的中国新能源车市场逐步恢复,但海外疫情影响下的欧美新能源政策支持力度较强, 10月中国占世界新能源车44%,较2019年水平稍有下降。

4.碳综合和零排放对汽车行业影响深远

中国努力争取2060年前实现碳中和,就是将中国的排放通过其它的减排形式中和掉。这意味着从2020年到2060年这40年间,中国的碳排放要从每年的160亿吨降低到几乎不排放。而零排放是指无限地减少污染物和能源排放直至为零的活动。新能源板块,无论是新能源发电还是新能源车,其成本已经到达低于传统能源的临界点,将快速发展了。未来新能源项目将呈前所未有的爆发式增长。日本考虑从2035年起,停止销售纯内燃机驱动的传统汽车,转而销售混合动力汽车和电动汽车。近来各地政府都在努力制定氢燃料能源的发展战略规划以及落实措施,实际上这样的话比车企更加激进,其核心原因估计也是中国要实现碳综合的宏伟目标,各地政府和各方面力量都在加速的推动,因此我们的新能源发展将呈现更快的全面加力发展的态势。

5.车企自研电池推动全面自主

宝马在近期宣布将自主研发包括电池组在内的三电系统,以在激烈的市场中保持竞争力,宝马高层领导表示,宝马上到电驱系统,下到一个小小的电芯,都会坚持自主研发。电动方程式迟迟不开放电池研发逆势而行,因此宝马干脆宣布在2020-21赛季后退出,将预算投入到三电研发的领域。在电芯方面,宝马声称已在加紧研发之中,预计2030年可实现能量密度的翻倍,而且更高级的固态电池也已经开始了研究。

目前FE的制造商们允许开发自己的电动机、变速箱和变频器。电动方程式赛车最初所搭载的电池,是由威廉姆斯先进工程公司所开发的统一规格的电池,第二代的赛车将继续使用统一规格的电池。这对宝马等是不可忍受的。

看到这样的信息与前两年的宝马坚决不干电池的态度成为鲜明对比,说明宝马也认同车企要自强的理念,必须全面自主。我们认为电池自主研发是车企的责任和必然选择。

来源:乘联会

本文地址:https://www.d1ev.com/news/shuju/133861

以上内容转载自乘联会,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号