紧固件是国民经济各部门应用范围最广、使用数量最多的机械基础件,素有“工业之米”之称。近三十年来,随着冶金工业、机械工业、电子工业等的迅猛发展,带动了全球紧固件产品的升级换代和紧固件工业的不断进步。进入21世纪以来,国家重大跨世纪工程—西气东输、南水北调、高速铁路和西电东送等全面铺开,国内汽车、机械、家电、造船、运输等行业持续增长,旺盛的生产建设需求将带动紧固件行业的大幅增长。另外,由于我国经济持续发展且具有良好的制造业基础、低廉的劳动力成本、不断提高的生产效率等优势,我国有望成为承接新一轮产业转移的最佳区域,这将给国内紧固件行业带来巨大发展机遇。

零部件全球化采购

随着全球经济贸易一体化的发展,汽车、家电、机械制造、铁路机车、航空制造等领域生产企业仅仅以个别国家为主体进行生产销售已成为历史,在激烈的国际市场竞争中,降低生产成本,缩短流通环节,加快上市时间必须优化供应链,实行资源共享,综合考虑价格、质量、供货效率等因素,在全球范围内选择供应商形成全球采购配套体系。

紧固件行业下游相关产业全球化分工体系已形成,实现了在全球范围内的资源优化配置,信息产业、电子商务的广泛普及和高效物流服务业的发展,为零配件和生产企业之间的信息传递和及时供货创造了有利条件,使得在全球采购的情况下也能实现零库存生产。由于目前我国具有一定劳动力成本较低、配套产业较为齐全等优势,生产的紧固件产品性价比较高,在国际市场中具有一定的竞争力。零部件全球化采购的趋势,为紧固件行业的发展提供了良好的发展机遇。

国内外基础设施建设

基础设施投资对发达经济体和发展中的经济体都至关重要。在发展中国家,道路、电力和水利等基础设施建设,对人们的生活和企业的发展产生了变革性影响;在更成熟的经济体中,为了满足需求而建设和更新基础设施,是维持经济增长不可或缺的组成部分。

2016年,交通运输投资在财政信贷政策加强与产业政策的协调配合下,着力支持具有公共服务功能的国家重大基础设施在建和续建项目。这对于紧固件行业而言,是一个较大的市场。同时,国际上许多国家也正在加大基础设施建设投资规模,除非洲、中东等发展中国家外,欧美一些发达国家也在积极酝酿修建安全、清洁、高效的高速铁路。可以预见,铁路交通等基础设施行业对于一些已经多年参与高铁扣配件生产的紧固件企业来说,受益机会较多。

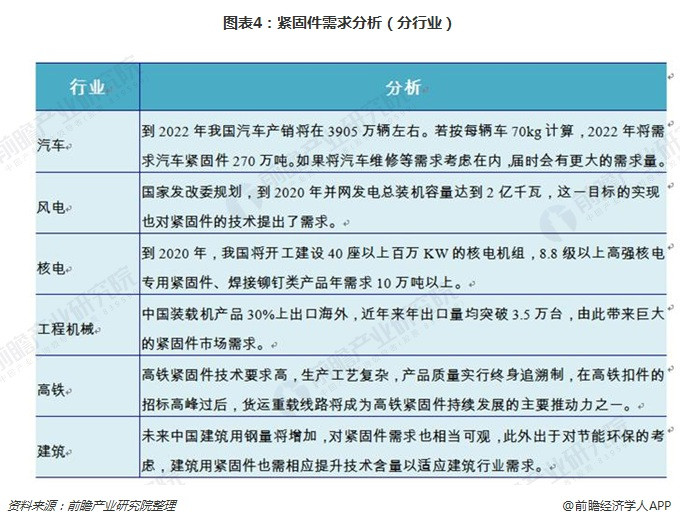

下游产业发展迅速

中国出台的十大产业振兴和调整规划虽然是对汽车、钢铁、纺织、装备制造、船舶、电子信息、石化、轻工业、有色金属和物流业等十个重要产业进行大力扶持,但它也必将有力地促进紧固件等下游行业的发展。目前,我国已经成为全球第一大汽车市场,而汽车行业又是汽车紧固件的需求大户,在目前金融危机的影响下,不少汽车制造企业为缩减成本,其零部件采购日益倾向于国内产品,中国汽车紧固件市场竞争格局将面临新的调整,需求有望快速增长。另外,中国把发展风电作为改善电源结构的重要任务之一,正逐渐加大对风电基地的建设工作,也将带动风电设备所需紧固件的增长。

目前国内市场在汽车、农机、高铁、冶金、电力、工程机械和基本建设等领域将继续保持较好长态势,这将为紧固件行业带来广阔的市场空间。以紧固件为代表的基础件,不仅是我国装备制造业的基础性产业,也是国民经济建设各领域的重要基础。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国紧固件行业产销需求预测与转型升级分析报告》。

来源:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/81802

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号