近些年来,轿车市场的颓势与疲态有目共睹,且正在被SUV一步步赶超。

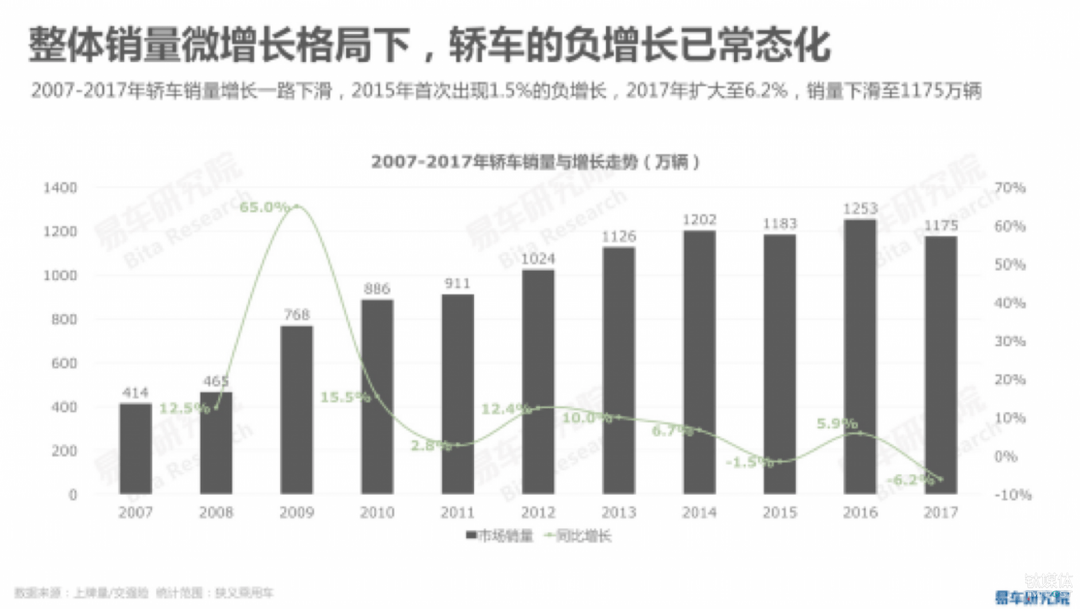

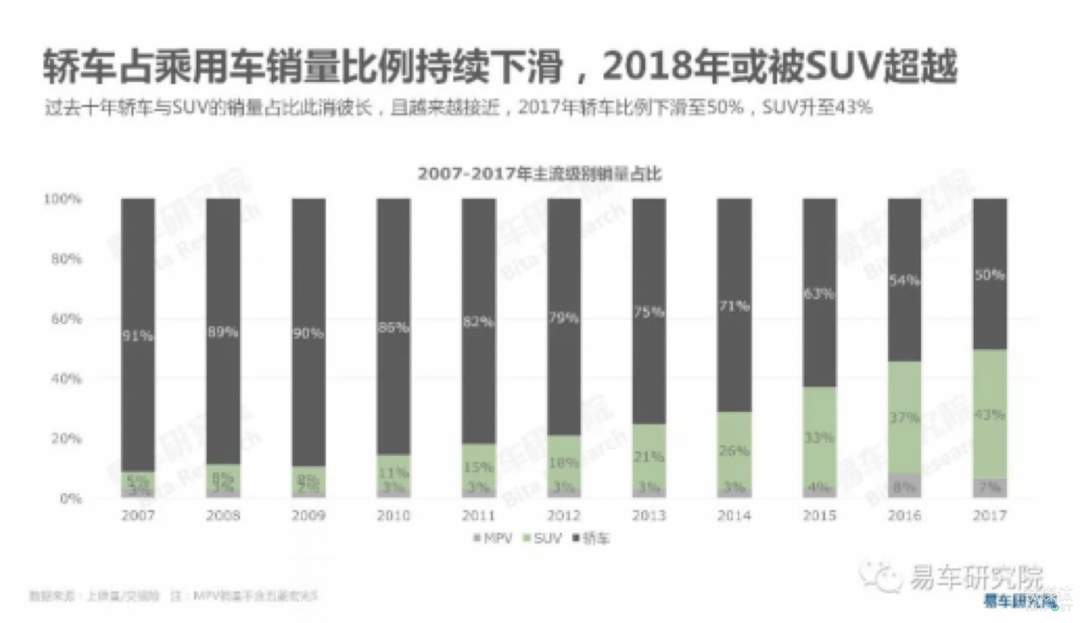

根据易车《中国轿车市场洞察报告》的数据,过去十年间,轿车占乘用车的销量比例一直处于下滑状态,2015年首次出现1.5% 的负增长,在刚刚过去的2017年,轿车的销量更是剧烈下滑6.2%至1175万辆。反观SUV市场,其份额却节节攀升,2017年整体占比已达到43%,随着更多品牌将目光和资源投向SUV,预期2018年SUV的市场份额将首次超过轿车。

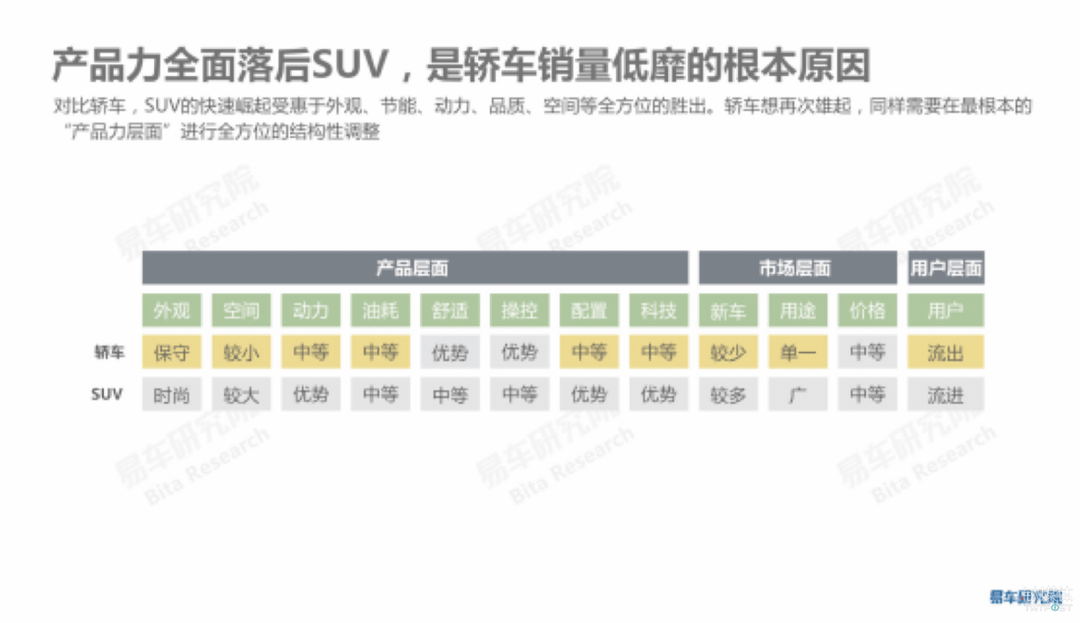

轿车市场牵一发而动全身,涉及大众、别克、现代、吉利、长安等多数车企的切身利益。面对轿车市场的颓势,该报告认为,“产品力”全面落后是轿车销量低迷主因,而轿车想再次雄起,同样需要在最根本的“产品力”层面进行全方位的结构性调整。

报告认为,轿车应实现在舒适、操控等原本优势板块的补强,抓住消费升级机会,积极探索细分市场。

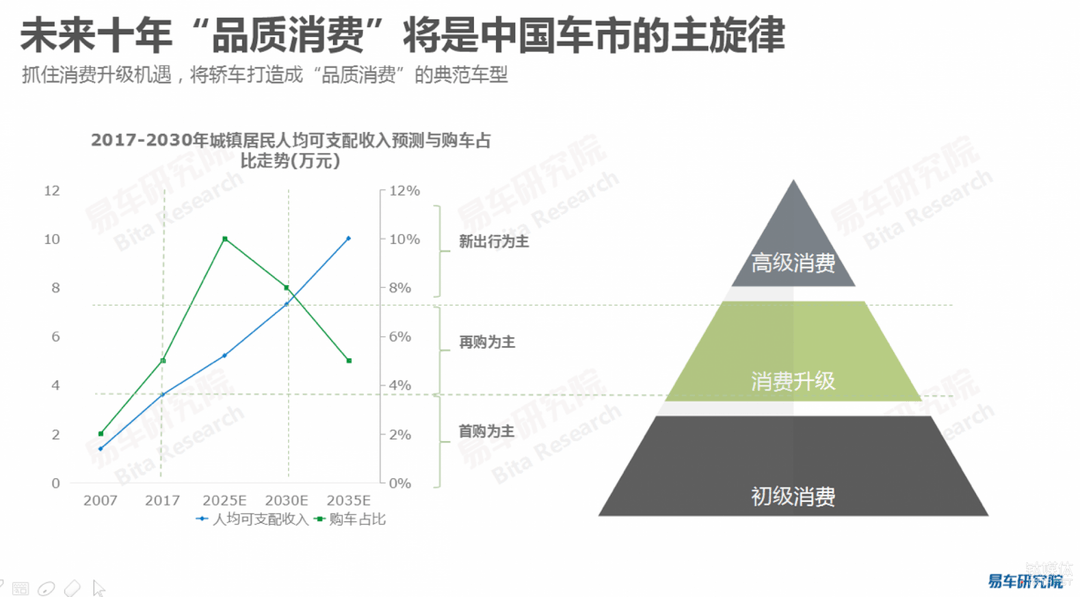

根据摩根、《经济学人》等知名投行机构的预测,未来十年中国人均可支配收入将翻倍,消费能力的持续增强,为轿车变革提供了物质基础。而随着消费升级的持续,“品质消费”也成为未来10年中国车市的主旋律。

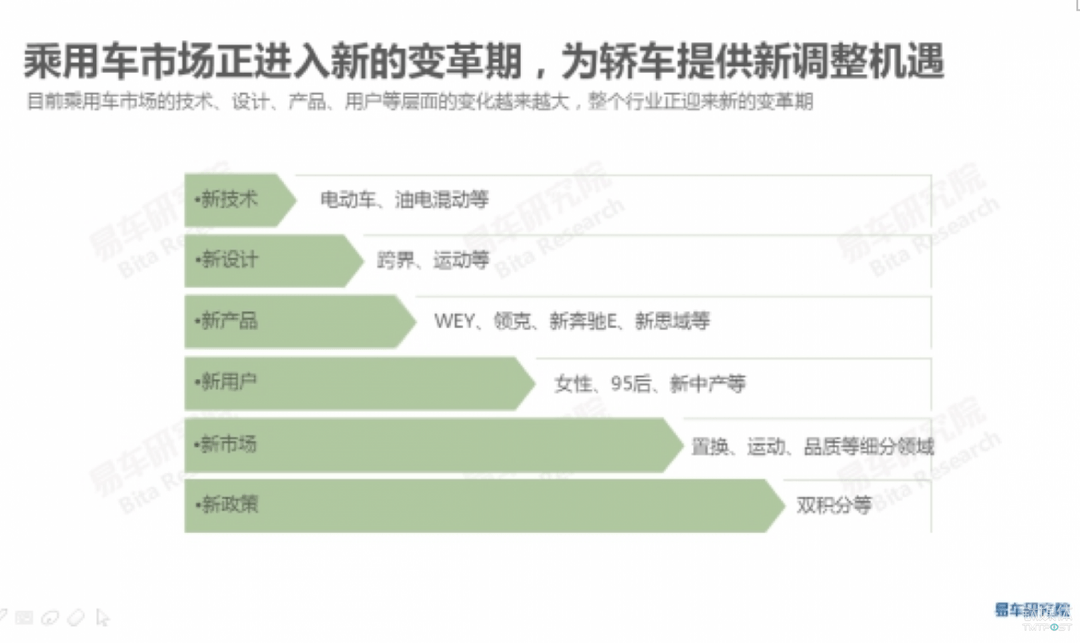

显然,目前中国的乘用车市场将进入新的变革期。而对于轿车市场,能否抓住消费变革的机遇,才是市场逆势上扬的关键。 (钛媒体编辑高梦阳整理)

以下是易车《中国轿车市场洞察报告》的主要内容:

过去十年间,轿车占乘用车的销量比例一直处于下滑状态,2015年首次出现1.5% 的负增长,在刚刚过去的2017年,轿车的销量更是剧烈下滑6.2%至1175万辆。购置税彻底取消的2018年,轿车的整体形势恐怕更不乐观,这或将导致轿车市场负增长的常态化。

此消彼长的是,作为乘用车市场的新宠,SUV市场份额却节节攀升。2017年整体占比已达到43%,随着更多品牌将目光和资源投向SUV,预期2018年SUV的市场份额将首次超过轿车。

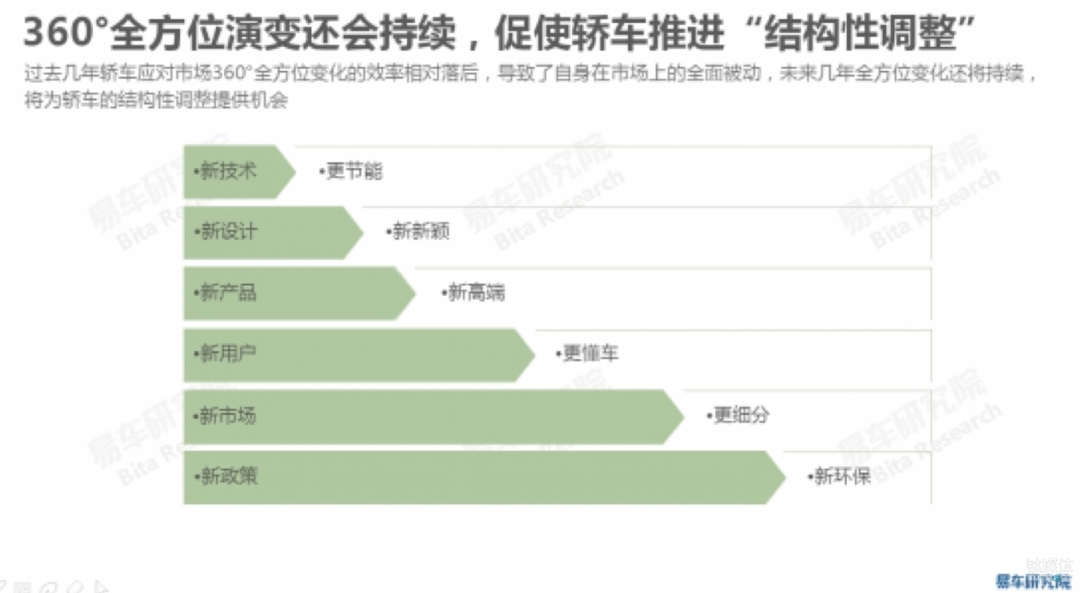

轿车的“失宠”,原因非止一端,而是来自全方位的挑战。过去几年,中国轿车市场的影响因素遍布各个方面,小到用户选择、车企布局,大到行业政策与经济环境等,经过360°分析,会发现这些挑战对轿车更加不利,这导致新用户进来少、老用户流失多,同时这样的不利影响还将持续。

而在所有挑战中,“产品力”的全面落后,则是轿车销量低迷的最根本原因。对比轿车,SUV的快速崛起受惠于外观、节能、动力、品质、空间等全方位的胜出,而轿车在这些方面劣势尽显,用户层面也出现此消彼长的“跷跷板”效应。轿车想再次雄起,同样需要在最根本的“产品力”层面进行全方位的结构性调整。

但如果仅基于简单的整体走势就得出“看空”轿车市场的结论,显然并不科学、严谨,目前乘用车市场的技术、设计、产品、用户、政策等层面的变化越来越大,使得整个行业正迎来新的变革期。

而在过去的几年,轿车应对市场360°全方位变化的效率相对落后,导致了自身在市场上的全面被动,但未来几年全方位变化还将持续,促使乘用车向更节能、新新颖、新高端、更懂车、更细分、新环保的方向进行“结构性调整”,这将为轿车提供新机遇。

尤其是,投行与研究机构普遍预测未来十年中国人均可支配收入将翻倍,消费能力的持续增强,为轿车变革提供了物质基础。

而随着消费升级的持续,“品质消费”也成为未来10年中国车市的主旋律,中国乘用车的消费重心将由低价区向中高价区转移,配置丰富的车型或更受欢迎,该趋势将有助于中高价位车型、高品质车型等提升销量,此机遇或促使更多车企提升研发、投放中高价区、高品质等轿车的力度,将轿车打造成“品质消费”的典范车型。

如前所述,SUV提升的市场份额其实是轿车让出的,而SUV的“上位”在于在产品层面、市场层面全面盖过轿车,使得用户从轿车市场流出而进入SUV市场,因此轿车要想恢复昔日荣光,重新夺回市场和用户,就要在“产品力”层面全面对标SUV,进行全方位超出。

细化来看,对比SUV,操控性与舒适性是轿车的比较优势,随着用户抱怨的增多,或促使车企补齐这一传统优势。而座椅装备、辅助/操控装备等对舒适性、操控性影响较大,这方面轿车还有很大提升空间,因此可以将舒适、操控等的补强聚焦在座椅、辅助、操控等配置上。

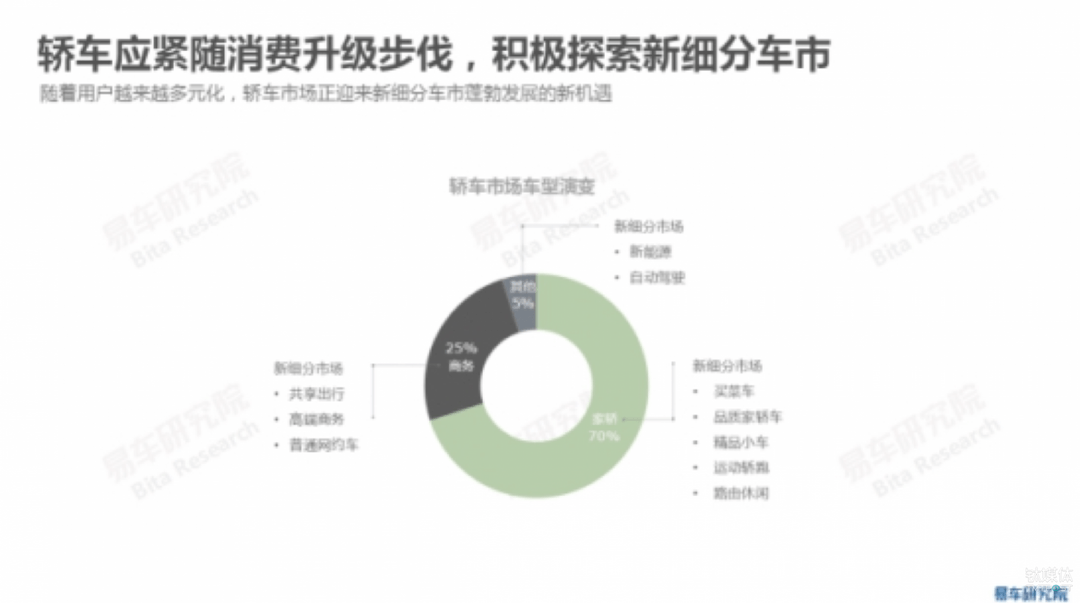

同时,随着用户越来越多元化,轿车市场正迎来新细分车市蓬勃发展的新机遇,车企可精耕个性、运动、品质等细分车市,避免大而全粗放定位。如思域、名爵6、马自达3昂克赛拉等轿车正在摒弃老成持重的传统设计,努力向年轻化、运动化等风格演进。

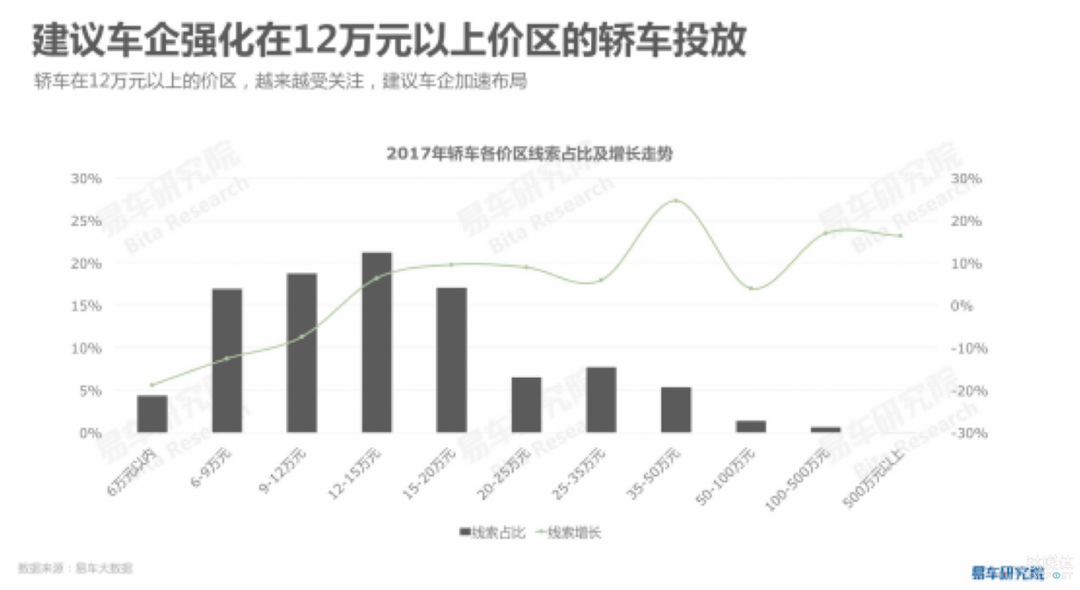

2017年轿车线索下滑集中于12万元以内的低价区,但12万元以上的中高价区,轿车的线索处于增长状态,在豪华车集中的35万-50万元价区,线索增长更明显。随着中国车市消费升级的加速推进,未来12万元以上的轿车市场或会有更多机会,建议车企强化在12万元以上价区的轿车投放。

来源:钛媒体

本文地址:https://www.d1ev.com/news/shichang/66919

以上内容转载自钛媒体,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号