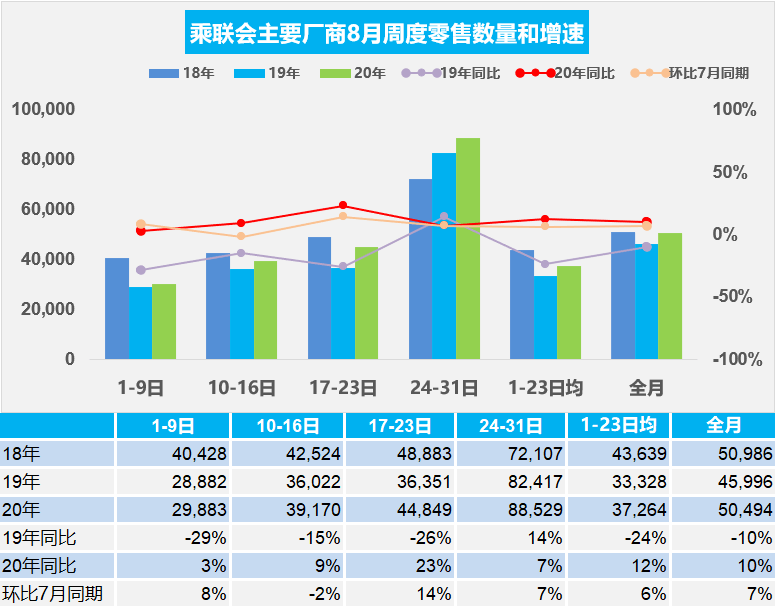

1.8月乘用车市场周度零售持续走强

(图表为乘联会部分主要厂商数据)

8月第一周的日均零售是3.0万辆,同比增长3%,环比7月第一周增长8%。第一周的零售表现平稳。

8月第二周的日均零售是3.9万辆,同比增长9%,环比7月第二周下降2%。第二周的零售表现平稳。

8月第三周的日均零售是4.5万辆,同比增长23%,环比7月第三周增长14%。第三周的零售表现较强。

8月第四周的日均零售是8.9万辆,同比增长7%,环比7月第四周增长7%。第四周的零售表现较强。

今年8月的一至三周的零售达到日均3.7万辆,同比去年8月增长12%,这是很强的表现。8月初的消费环境相对平稳,今年8月前两周厂商休假多,同比零售数据走势平稳也是很好的成绩。第三周的加速回暖进度超预期,说明市场零售平稳向好。8月最后一周的同比增速7%慢于前三周同比12%的平均增速,这也是较好的平稳增长走势。

8月,宏观经济将保持逐渐改善的趋势,进一步支撑购车需求的回暖。地方刺激政策效果减弱,但存续的政策将继续刺激汽车消费。此外,厂商、经销商冲击全年销售目标,促销力度稳定。

随着成都车展各品牌收获大量意向订单,在8月进行到店交付,这也提早推动了秋季的营销工作,同时对车展上所推的新品做新品传播也将推动8月车市走强。8月高温假和雨季,对车市销售形成一定阻力。但越是恶劣天气和疫情影响,私车出行的必要性越是凸显,因此8月异常天气后的部分区域市场还是会很强的。目前初步预测8月狭义乘用车市场零售总销量为171万辆,同比增速9%。

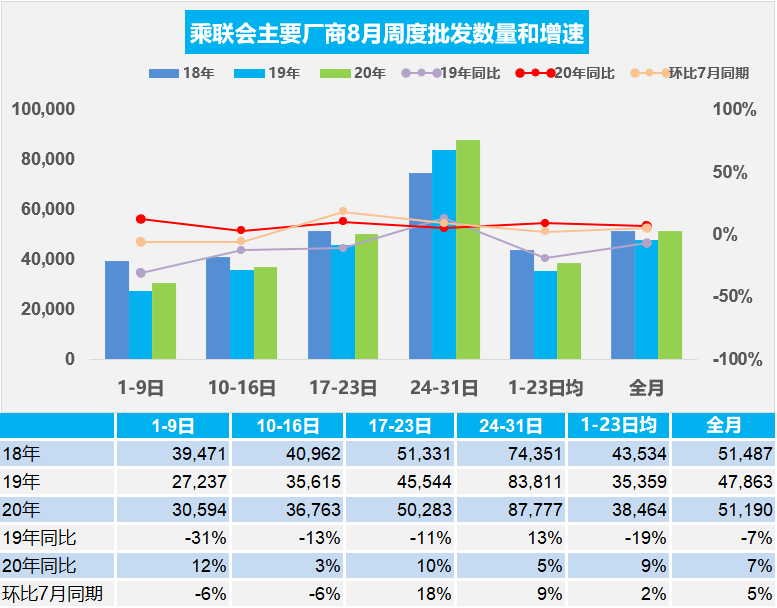

2.8月乘用车市场周度批发走势较强

(图表为乘联会部分主要厂商数据)

8月第一周主要厂商批发销量达到日均3.1万辆,同比去年8月增长12%。但相对7月第一周下降6%。

8月第二周主要厂商批发销量达到日均3.7万辆,同比去年8月增长3%。但相对7月第二周下降6%。

8月第三周主要厂商批发销量达到日均5.0万辆,同比去年8月增长10%。相对7月第三周增长18%。

8月一至三周主要厂商批发销量达到日均3.8万辆,同比去年8月增长9%。相对7月同期增长2%。

8月第四周主要厂商批发销量达到日均8.8万辆,同比去年8月增长5%。相对7月第四周增长9%。

市场零售拉动批发走强。今年部分车企的高温假集中在8月上旬,生产部门在满足库存需求的情况下集中休假,营销部门的多数没有休息,紧抓终端市场,产销增长相对平稳。

目前看厂商销量走势仍是平稳推进,产销相对顺畅。由于集中休假因素导致的上半月厂商销量环比7月走势下降也是正常的现象。

下半月产销回升明显。随着经销商库存进入秋季补库存周期,补库需要应该相对强烈,经销商的责任也是8-10月大力储备库存,为秋冬季高销量做好产销平衡工作。因此8月的厂商销量应该也是较高的。

3.“金九银十”的降温趋势能否改善?

从乘联会零售月度走势看,“金九银十”的拉动主要靠自主,自主品牌环比8月拉动最快,合资稍慢,豪华车的表现平稳。合资品牌的9月环比走势较强,但10月与9月的走平特征较明显。

近几年“金九银十”的降温特征明显。过去5年 ,豪华车9-10月的销量占比持续下降到2019年的17.3%,合资品牌2019年也下降到17.7%,自主的9-10月零售也是处于18.1%低位水平,这也是传统“金九银十”期间整个行业销量低迷的原因。

今年的疫情影响下的销量走势呈现年初较低迷的特征,随着9月底北京车展等营销活动的推动,“金九银十”的销量回升效果应该明显。

今年在疫情影响下的长途出游和海外游应该仍是谨慎的态度,因此秋季选择自驾游的热潮应该较强,推动“金九”车市回升。

今年的夏季洪涝灾害较严重,虽然秋收稻谷等价格同比去年有所上升,但洪涝灾害影响下的农民的秋收效果不是很强,秋季县乡市场购车的效果可能不强。

4.电动车电池单体能量密度与成组率值得反思

电池包成组效率是所有电池单体的质量和/电池包的质量,这是评价电池包轻量化水平的参数,算法是电池单体的能量密度/电池系统的能量密度。目前乘用车电池是两条线路,提升电池单体密度和提升成组率。从信息看,提升单体电池密度是有较大的潜力的,而且国内车型的单体电池密度差异太大。成组技术的单体大电池应该不如小单体的并联组合更有安全保障和稳定性。国内电池技术提升空间仍是很大的。

目前电动车的成组率差异较大,新能源客车的单体密度低,但系统能量密度较高,电动客车成组率达到87%的超高水平。

乘用车的单体平均密度212瓦时/千克,但成组后是151瓦时/千克,单体强但成组后与客车相近,原因是成组率较低,仅有71%。优秀整车企业的电池成组率更低,过分强调系统密度而不是考核单体能量密度,容易形成劣币逐良币的现象。

5.充电网络的重要性

目前的电动车主流出行还是充电网络的快充为主,而且快充技术提升很快。虽然近期的电池技术提升暂时放缓,但随后的电池技术的提升速度是否始终很慢,这样判断的风险还是很大的。因此发展新能源车电池技术要更好的适应技术发展的新趋势。目前快充技术能够让车辆走遍大部分地区,而充电网络建设比换点建设的推进速度更快,成本更低,消费者利益更好的保护,因此私车消费的充电网络建设仍是必然的趋势。

来源:乘联会

本文地址:https://www.d1ev.com/news/shichang/125392

以上内容转载自乘联会,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号