精明如房地产大佬就能用钱玩转造车吗?

曾经的孙宏斌与乐视汽车,现今的银亿熊续强,给出了否定的答案。他们不仅没有从造车杠杆中套路来更丰厚的资金,而且被造车套路,轻则损失投资款,重则如银亿,徘徊在生死边缘。

6月17日,宁波市龙头房企,上市公司ST银亿发布公告,控股股东母公司及控股股东银亿集团、银亿控股已于2019年6月14日向宁波中院申请重整。

这家宁波市最大的房地产企业,以资本为媒介,进入到造车行列中,将转型的希望寄托在造车上。但最终,又因资本出局,希望面临破灭。

上世纪90年代,一股房地产投资浪潮风起云涌,银亿入局。创始人熊续强和银亿改造了一批批的烂尾楼,在房地产市场中如鱼得水,身价不断高涨。自2010年,银亿集团连续8年成为中国500强企业。

高亮时刻持续到2015年,从这一年开始,银亿一步步走向它人生中的至暗时刻。

时代环境下,银亿的多元化转型本无可厚非。房地产行业寒冬来临,渐渐失去“宠儿”的身份。而汽车行业,尤其是新能源汽车,创造新的投资环境。它是一个与房地产产业体量相当的万亿级行业,是少有的、高杠杆的、潜力巨大的资本风口。

于是,大批房企杀入汽车产业,例如宝能、恒大、银亿。

但目前的境况或多或少地显示出,资本可以为造车打开一道门,却无法撬动产业。

2016年,银亿将自身定位为“房地产+高端制造”的双轮驱动综合性公司,谋求转型。它的高端制造聚焦在汽车零部件领域。此后它展开了多次收购,耗费120多亿元。

2017年1月,银亿以28.45亿元收购西藏银亿持有的宁波昊圣100%的股权,从而间接持有美国ARC相关资产。据了解,ARC主要从事汽车安全气囊气体发生器的开发、生产及销售,产品供应给奥托立夫、天合、高田、百利得、现代摩比斯和丰田合成等安全气囊生产商。

同年10月,银亿股份以79.8亿元收购东方亿圣100%的股权,从而间接控股比利时邦奇集团。邦奇集团的主要产品是无级变速器(CVT),客户主要为国内自主品牌整车厂,例如吉利、江淮、海马、东风、长丰猎豹,以及宝腾等海外客户。

根据银亿2017年内年报,它当年完成的制造业收购还包括南京蔚邦传动技术(出资500万元持股50%)、法国ApojeeGroup(出资831.5万元持股100%)、Limburg EV(出资220.2万元持股100%)、德国Tekshift(出资554.9万元持股100%),在电气化传动系统、汽车电器电子领域布局。

2018年,银亿计划收宁波艾礼富100%的股权。这是一家磁簧传感器和光控传感器的制造商。银亿希望通过布局传感器业务,进一步巩固和扩展汽车产业链。但到目前为止它没有公布进展情况。

大大小小的收购充斥在银亿的2016年至2018年。也是在这三年,银亿的收入结构发生剧烈变化。

2016年银亿营业收入中,房产销售收入在总营收中比重高达70.77%,而汽车零部件的收入仅占18.11%;到了2017年汽车零部件收入比重涨到63.55%,房产销售降至28.67%。2018年,汽车零部件的比重在57.12%,房产销售收入回升至31.75%。

来自银亿2018年年报

来自银亿2018年年报

三年收入构成显示出,银亿的主要收入来源已经从房地产转变为汽车零部件。这样看来,银亿确实在转型。

但是收购是一把双刃剑,银亿看似已通过资本进入汽车供应链中,且按照设想进行转型,但汽车零部件企业的收购恰恰又是将它拖入深渊的原因之一。

两起大手笔汽车零部件收购收益不及预期。去年银亿归母净亏损扩大到5.7亿元,主要原因即是它10.3亿元的商誉减值准备。

银亿收购邦奇和ARC时寄予了很大的希望,东方亿圣在收购之初曾向银亿承诺,未来三年净利润不低于7.52亿元、9.17亿元和11.18亿元。但2017年和2018年它的净利润分别为4.16亿元和-7.9亿元,与承诺净利润相差甚远。于是银亿去年为它计提了9.37亿元的商誉减值。

房产收入已然萎缩,汽车零部件脱离原有轨道,这一切都让银亿负债增加,2018年末的负债总额约217.15亿元。当然,大股东及关联公司占用资金,也是导致上市公司面临强大的债务压力的原因之一。

确切地讲,银亿走的不算是造车之路,而是汽车零部件制造。但它依然还未深入,自身就已下坠。那些投资千亿元,声声要造车的房企呢?

首先宝能与观致。观致的管理基本上可以分为两个阶段,一是量子公司阶段,二是宝能控股阶段。无论是量子公司还是宝能,奇瑞都过度强调资本的力量。宝能进入后,利用汽车行业杠杆来进行房地产式的圈地。

宝能进入后,姚振华搬出千亿计划,先后在杭州富阳、昆明滇中新区、广州黄埔区、陕西西咸新区、苏州昆山、贵阳市签署投资建设汽车研发、生产和零部件配套基地,总产能超过230万辆,加上观致汽车在常熟的30万辆产能,宝能旗下汽车产业的产能达到近300万辆。而另一边,观致汽车在2018年出现了回光返照式的销量井喷之后,今年销量开始下跌,今年4月份仅售出30辆,前4个月也仅854辆。2019年观致常熟工厂全面停产,供应商停供,经销商维权。宝能真的是来“救”观致的吗?

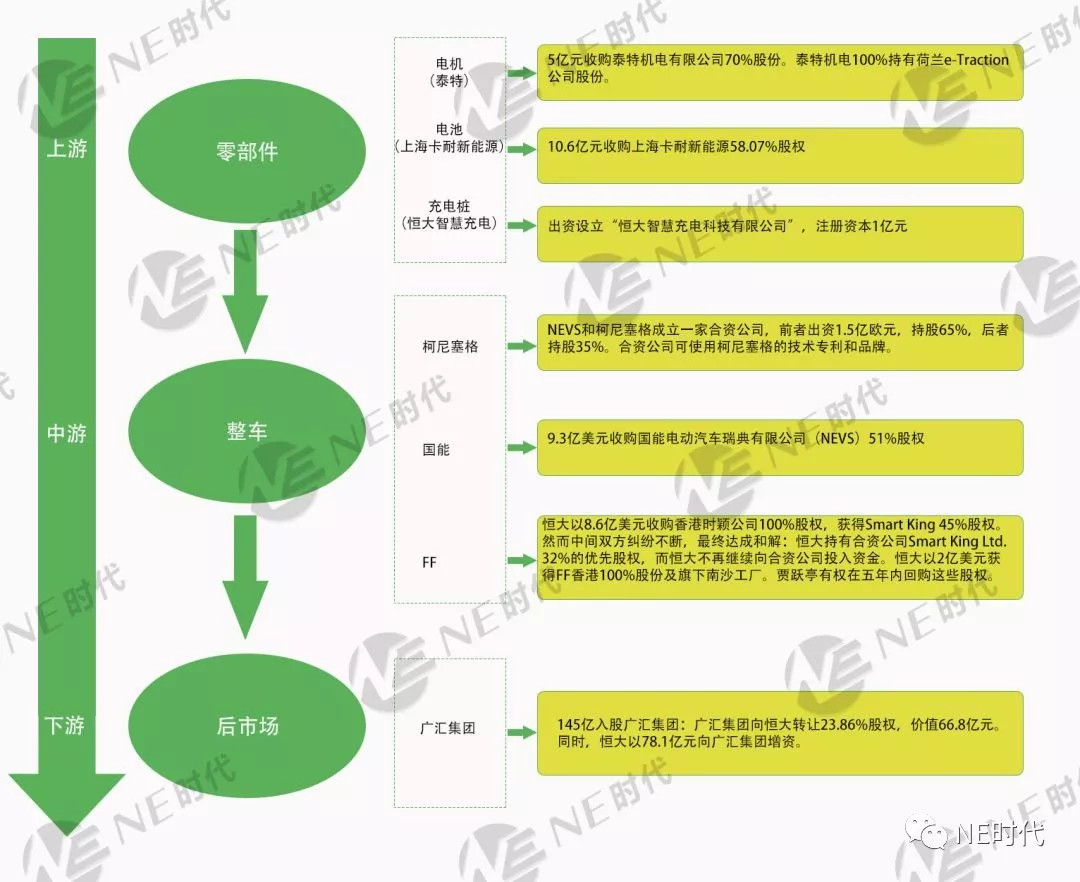

恒大同样在尽力走进汽车产业。它一直在完善汽车领域的布局:整车制造环节,入主NEVS、与科尼赛克建立合资公司;在三电系统领域,入股卡耐新能源,收购轮毂电机企业e-Traction及Protean;汽车销售环节,恒大入股广汇集团;新能源车充电环节,恒大研发出智慧科技充电云平台。

电池、电机、充电、整车、经销商,层层环节部署下,许家印为恒大定下了“3-5年成为世界规模最大、实力最强的新能源汽车集团,计划三年内实现50万-100万辆的产能建设”的目标。

6月11日和6月15日,恒大分别与广州市政府和沈阳市政府签署战略协议。广州项目中,它总计将投资1600亿元,建造出未来年产100万辆整车的生产基地,50GWh的电池研发生产基地和配套100万辆整车的电机和电控系统生产基地。沈阳项目中,它总计将投资1200亿,在浑南区建设整车研发生产基地,在铁西区建设轮毂电机研发生产基地及动力电池超级工厂。

千亿规划再现,恒大与宝能的步伐是如此相似。总计2800亿的投资额,在汽车产业内应该属于非常高昂的投资。而且新能源造车有着大投资、高风险、慢回报的特点,恒大投资期间能否让消费者大量采购国能汽车,快速回流现金,对它的资金链提出了高要求。

新能源汽车产业和房地产行业同为资本密集型。而且,前者还多了一项耗钱的属性,即技术密集型。它需要持续不断地投入大量资金,来买地、建厂、研发、生产、推广。而刚刚进入这个领域的企业或个人,很难单单靠着自有资本来开展上述活动。甚至资金充沛如戴姆勒,也承认电动汽车初期不赚钱,幸好有传统汽车业务为电动汽车研发、生产做支持。

尽管恒大财大气粗,但依然无法把一款车的研发周期缩短到六个月。恒大6月投产的车型应是NEVS之前基于萨博9-3平台的车型。一款基于燃油车改造而来的电动汽车,能否被消费者接受呢?

而恒大整合了这么多资源打造出的新能源车,真正上市恐怕也要两三年以后了。届时,恒大的汽车竞争对手不仅仅是特斯拉、蔚来、比亚迪、上汽了,还要面对大众、通用这些传统巨头的纯电动产品,对产品竞争力的要求比现在更高。它的电动汽车胜算又有多少呢?

除此之外,NE时代分析师指出,除去四大工艺,事实上整车上的大部分部件都可以通过外购解决,纯电动车没有发动机、变速箱更进一步降低了门槛。所以整车厂在设计研发层面的整合集成能力至关重要,决定着产品最终的市场竞争力。这种能力有两个关键影响因素,一个是Know-how,还有一个就是对供应商的议价能力。新造车企业可以从传统企业挖人来解决knowhow的问题,但却缺乏对供应商议价的筹码,新进入者在成本上就处于天然的劣势地位,在市场空间有限的现状下,该如何实现追赶?当年的比亚迪通过自建垂直供应链解决了这一问题,除了轮胎和玻璃之外,其他大部分零部件都自己来做,才能突出重围,获得今天的市场地位。恒大的想法可能类似,但收购整合来的公司必然存在公司文化和技术方面的差异,如何把这些公司有机的融合在一起,还是一个极大的挑战。

正如银亿,三年规划,多起收购,收益反而不如预期,在造车这条道路上异常艰辛。房企,或者是不懂汽车的企业,或许能够用资本买来汽车公司或者技术,却很难买来技术上的吸收和融合。

今年5月份,一位汽车从业人员 向NE时代记者痛心疾首道:观致汽车正在成为一种现象。它是观察中国自主汽车产业发展的一般性样本。观致汽车曾是奇瑞汽车打造自主高端品牌的尝试,现在成了地产资本托虚入实的栈道。在观致汽车的身上,可以看到许多反面教材式的实例,股东粗放管理经营,外行领导内行,自以为是地试图颠覆行业与经济逻辑,别有用心地利用行业杠杆撬动资本扩张。这些行为在当今的汽车行业里具有普遍的警世意义,跨行业资本对汽车公司实施并购,互联网新兴势力蓬勃造车,它们对汽车行业究竟会起到什么作用?是否会形成一批类似观致汽车式的一地鸡毛?观致汽车不可能是中国自主汽车行业的最后一个泡沫。

来源:NE时代

本文地址:https://www.d1ev.com/news/qiye/93354

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号