“我已经在ICU里面了,已经快挂了。”

“我们也没有好多少,坐在ICU门口,准备等着进去”。

2019年末,虽然极不情愿,李斌还是被评为了车圈“最惨的人”。彼时,作为同赛道的队友,正在经历至暗时刻的何小鹏,也难言轻松。

而文章开篇的一段对话,就发生在同年某天凌晨,香港维多利亚港的海边,两位早已实现财富自由,却又只身投入造车浪潮的创始人,除了自嘲,感受到的则是扑面而来的恶意与挑战。

当然,几乎一并出发的李想,同样未能幸免。

可三者深知,既然已经做出选择,并倾其所有,再难也需要凝望着深渊走下去。与其唉声叹气、怨天尤人,想尽办法“自救”,才是最迫切的事情。

好在,两年多的时间过去,无论命中注定也好,逆天改命也罢,仅从阶段性结果来看,没有令人失望,甚至可以说充满惊喜。

曾经,被嘲笑为“电动三傻”的蔚来、小鹏、理想,迅速成长为中国新能源市场最炙手可热的风向标。而被戏称为“门外汉”的李斌、何小鹏、李想,也顺势变身整个汽车行业充满分量的引领者与建言者。

毫无疑问,在抓住转瞬即逝的机会后,有些东西真的变了。

而此刻,2022已然过半。作为旁观者,更想站在一个公正客观的角度,去详尽分析三家新势力造车,到底做对了什么,做错了什么。

同时,提前预测下半场,它们之间的关系又将会产生哪些微妙的变化。

分别打分

实际上,在接到这篇有关“蔚小理”的年中盘点任务时,心中对于稿件的整体结构已经有了大概的框架,而本段更想给它们分别进行一个打分,尤其是经历了这样一个充满变数与不确定性的上半年后。

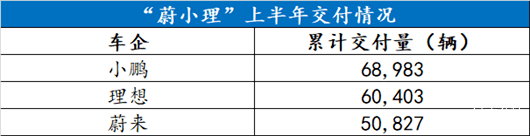

首当其冲的则是小鹏,在我心中能够给予它90分的根本原因,更多集中在造车终归讲究的还是“规模效应”。

继去年最后时刻反超蔚来一举拿下“2021新势力销冠”后,这家新势力造车继续以较为稳定的表现维持着自身优势,1-6月共交付新车68,983辆,再度坐上榜首位置。

由此望向更深处,以小鹏G3、 小鹏P5、小鹏P7所组成的产品矩阵,虽然在定位上与其它两家存在一定差距,但是硬币的反面则为其带来了15-40万元的宽泛售价区间。

进而能够囊括更多的潜在消费者,形成最大化的量变。只不过,这样的战略选择,注定了小鹏在后续品牌向上的过程中,会遇到巨大的压力。

毕竟,结合过往经验,“由低往高”的难度势必要比“由高往低”翻倍的增加。另一方面,相比蔚来、理想,较低的单车销售毛利率,也是小鹏始终无法忽略的短板。

好在,瑕不掩瑜,仅就上半年的整体表现,后者还是足够令人欣慰,基本没有出现太大的偏差。

相比之下,给予理想85分的根本原因,还是由于其在销量上被小鹏拉开了近9,000辆的差距,1-6月共交付新车60,403辆。

不过,考虑到其依旧仅凭借理想ONE一款在售车型,就交出了这样一份成绩单,不得不再次感叹这家新势力造车,对于产品层面精准地把控能力。

而随着北京时间6月21日,预热许久的理想L9正式上市,并在开启预售72小时内拿到3万张订单,支撑上述观点的论据,无疑变得愈发充沛。

至于接连能够做出“爆款”的内核逻辑,还是因为这家新势力造车把“在可控的成本内堆料”做到了极致,真正站在了车主的角度,而不是像过往许多主机厂那样“蒙头自嗨”。最终,砍掉那些华而不实的功能,剩下的配置就是潜在消费者真真切切所需要的。

而对于理想担忧的点,除了其常州工厂的产能储备,更多还是集中在那个老生常谈的问题:切换至纯电赛道后,能否继续维持强势?毕竟,无论产品端,还是补能体系端,截至目前都未看到任何可以抵消疑虑的东西。

反观最后的蔚来,只能给予它80分。一方面还是由于即便守住了所谓的平均售价与品牌调性,但其交付量还是三家中最低的50,827辆。另一方面,2022本该是它历经诸多波折后,迅速实现绽放的一年。

按照原定计划,自3月末ET7正式交付开始,到4月中旬ES7首发亮相,到第20万辆整车下线,加之逐月交付量的稳固攀升,这家新势力造车将会从各个维度,对外展现出更为强大的模样。

但事与愿违,一场突如其来的疫情,彻底打乱了所有节奏,也将其供应链抵御风险能力不足,在售多款车型终端吸引力下降等问题,完全暴露出来。而上述所对应的每一个节点,要不被迫推迟,要不传播效果未达到预期。

更为残酷的是,蔚来必须面对的还有4月合肥工厂的短暂停产,旗下最为重要的主销细分市场上海,长达60多天的静默无法交车,甚至莫名其妙的连续出现多起意外事故,毫无征兆的遭到海外做空机构“灰熊”的攻击。

整个上半年,好似再次陷入到“水逆”之中,进而丢掉了一些分数。

不过值得庆幸的是,随着北京时间6月15日,蔚来ES7与改款“866”的到来,大有一副试图扫清阴霾的架势。

所以面对已然开启的下半年,还是对蔚来充满信心。当然,势必也包括着小鹏、理想。更加令人兴奋的是,就像前文提及的那样,三者之间的关系也在发生潜移默化的改变。

全面开战

“2021年,我认为李想最舒服,我和李斌都比较困难。”

去年年末,何小鹏参加央视《对话挑战者》栏目,讲述了小鹏汽车背后,许多不为人知的故事。而在谈到同赛道的两位“战友”时,抛出了一个有趣的观点。

同时,他还透露自己与李想、李斌,有一个微信群,每天都会讨论一些行业、政策方面的话题。在他看来,2021年最令人烦恼的问题就是缺芯,如果有人能给小鹏提供芯片,他愿意请那个人喝酒。

不过,稍感遗憾的是,整场节目下来,何小鹏并没有对“李想最舒服”的原因展开解释。但作为聆听者,能够感受到三位创始人即便偶尔也会发生一些“摩擦”,但大多时候还是一致对外、风平浪静。

但整个上半年,随着种种暗戳戳交锋的发生,总感觉他们之间“火药味”开始变得愈发浓烈。

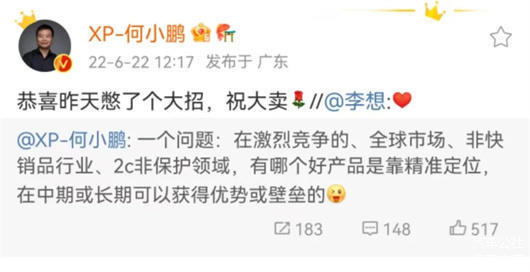

其中最大的“导火索”,必然是当理想L9上市后,取得的反馈与效果超出预期,各路网友便开始纷纷喊话李斌、何小鹏,认为前者的到来将严重威胁蔚来ES7、小鹏G9的前景。

对此,何小鹏直接略有所指的表示:“在激烈竞争的、全球市场、非快销品行业、2C非保护领域,有哪个好产品是靠精准定位,在中期或长期可以获得优势或壁垒的?”

言论一出,很快便引得李想的亲自下场回复,并配以“爱心”的表情。何小鹏则再度回应道:“恭喜昨天憋了个大招,祝大卖。”

相比之下,李斌则稍显低调的选择在核心用户群内,发表了自己对于理想L9的看法:“每款车都有自己的边界,蔚来在产品理念上有自己的原则,希望自己的产品是经得起推敲和时间检验的,是引领趋势而不是人云亦云的,是认真思考而不是简单迎合的。”

上述几段看似平和,实则耐人寻味的互动,或许也预示着下半年,“蔚小理”之间将会爆发一场多维度的正面交锋。

殊不知,在此之前,三家新势力造车虽然存在交集,但更多时候还是保持着互不干扰的状态,分别身处各自的细分市场深耕,并逐渐站稳脚跟。

而当它们手中握有的资源愈发充沛,更大的野心有了被孵化的条件,全力“外扩”已然成为最重要的任务。

所以能够预见,分别作为“蔚小理”目前的旗舰产品,蔚来ES7、理想L9、小鹏G9三款SUV之间的直面硬刚,只是一个开端。

接下来,譬如9月即将交付的蔚来ET5与年末改款的小鹏P7,势必也将迎来正面较量。放眼更远的明年,随着各自推新的继续,相信还会有越来越多的针锋相对的时刻。

与此同时,清楚地记得,在理想L9的发布会上,李想曾非常直接的表示,他们在辅助驾驶层面的目标,是在2023底前超越小鹏。

反观小鹏,作为其自身最大的“标签”,以及最坚固的“护城河”,怎么可能把该板块的领先优势拱手让人?根据现有进度,下半年城市NGP就将全量推送给用户。这样的操作,完全可以理解成一次“反击”。

当然,在讨论辅助驾驶孰强孰弱的话题时,也不要忽略依托于NT2平台拥有三者中最强大智能化硬件储备的蔚来。不出意外,在任少卿的带领下,肩负着扭转口碑重任的NAD,也会在年末通过OTA如期到来。

可以肯定的是,新一维度的战斗已然拉开了序幕。

无独有偶,几天前蔚来刚刚举行了NIO Power Day 2022,担当主讲人的秦力洪毫无保留的向外透露,保证在年底前完成1300座换电站的建设,并且第三代换电站与500kW超快充均箭在弦上。

同样,根据何小鹏在微博上的剧透,其也将从今年下半年开始,布局全新一代超级充电桩,相较当前市面现有的超充桩充电速度快4倍,比市场主流充电站快12倍。最快5分钟可以充进200公里,12分钟可以将电池从10%充到80%。

而上述两家新势力造车的疯狂“内卷”,相信仍在坚守增程路线的理想看到后,内心肯定有所触动。毕竟,入局纯电赛道想要真正有所作为,自建补能体系也是其绕不开的终局。

那么在该维度,三者之间势必又会爆发一场激烈地比拼。

另外,不要忘记,造车讲究的依然是规模效应。所以下半年随着各自手中握有的“底牌”逐渐打出,关于年度累计交付量冠军的争夺,也将进入到白热化阶段。

理想、蔚来,都在虎视眈眈盯着小鹏的位置,而后者要做的就是拼尽全力,牢牢守住来之不易的荣光。

写到这里,心中油然而生一种情愫:望着渐渐长大的“蔚小理”,虽然失去了曾经的和气,变得越来越充满火药味,李斌、何小鹏、李想也像极了“表面兄弟”,但都并不妨碍它们与他们,在不断跃升的中国新能源市场,留下浓墨重彩的一笔。

所以接下来,请全面开战!

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/179939

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号