尽管,5月北京、济南、郑州等城市的疫情管控措施升级,但随着其余部分地区疫情的改善和封控放入解除,尤其是4月中下旬长春上海车企、相关原材料和零部件等重点企业复工复产的逐渐推进,5月国内汽车行业的生产、物流运输快速恢复。

同时,从4月底广东、吉林、浙江、山东、湖北和上海等地出台购车补贴政策,到5月31日财政部和税务总局发布《关于减征部分乘用车车辆购置税的通知》,这一系列促进汽车消费政策措施的陆续公布,再加上不少车企也开展促销活动,让原本因车价上涨、收入减少被抑制的汽车消费需求得到一定的释放。

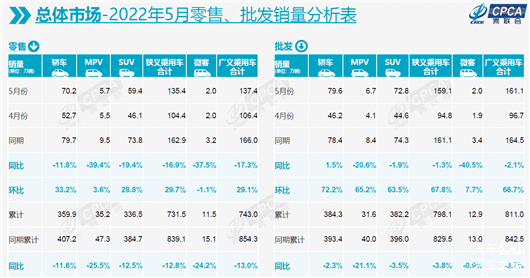

6月9日乘联会公布的数据显示,5月国内狭义乘用车零售销量已恢复至135.4万辆,较4月的104.2万辆大幅提升,-16.9%的同比跌幅也有明显改善。与之相呼应的是,5月中国汽车经销商库存预警指数为56.8%,同比上升3.9个百分点,环比下降9.6个百分点。

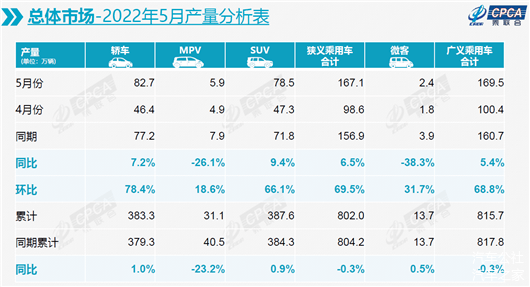

并且因生产实现同比9.4%的正增长,出口(含整车和CKD)得以同比增长77%至18.4万辆,使得批发销量更是回升至159.1万辆,环比增长67.8%,跌幅直接收窄至-1.3%。这其中,疫情逐渐改善的长春和上海做出了重大的贡献。在政府的支持下,5月长春和上海两地的车企产量呈现超强增长,比如一汽-大众和上汽大众的环比增幅都在200%左右,特斯拉亦为212%,上汽通用达到224%。

从今年前5个月的总体情况来看,得益于5月略有恢复,零售累计销量为731.5万辆,批发则达到798.1万辆,跌幅分别为12.8%和3.8%。

虽说,由于3月和4月造成的巨大亏损,与去年同期相比,今年前5个月累计零售销量的损失量仍高达107.6万辆,但相信随着6月1日购置税优惠政策的落地实施,在中央和地方政府的共同推动下,市场需求会进一步释放。再加上同一天作为国内汽车零部件供应链核心枢纽的上海也全面解封,这会让6月国内汽车的产销皆得到大幅提升。

对此,乘联会甚至认为,6月产销同比将出现10%以上的增长,可能会让上半年车市得以火爆收官。

一汽-大众重回榜首

5月车市的强劲恢复,依旧主要是依靠自主阵营的拉动。根据乘联会的统计,5月自主品牌零售62万辆,同比增长5%,市场份额为46.3%,同比增长9.8个百分点。从批发来看,自主的份额更是达到49.8%,较去年同期增长9.3个百分点。

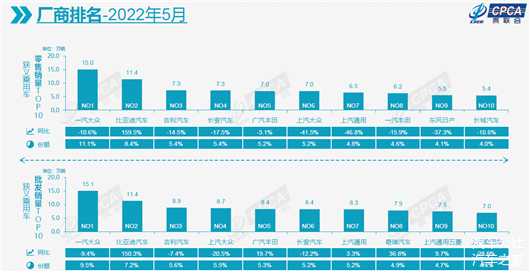

这样的成绩很大程度上是得益于头部自主车企的优异表现,这一点可以从5月零售与批发车企前十强名单中得到证实。

就榜单来看,凭借着政府大力支持下,4月中下旬就已开始复工复产的一汽-大众,在5月更是几乎回归到正常水平,零售与批发均回到15万辆左右,并以此再次夺回两个市场的榜首之位。

而紧随一汽-大众之后的,就是来自自主阵营的比亚迪汽车。

在纯电和插混的双重驱动下,5月比亚迪的零售和批发销量继续走高,均冲至11.4万辆,刷新其在两个市场的新高。不仅如此,比亚迪还是榜单中唯一一家同比增幅皆为正数的车企,而且皆都达到150%以上,这意味着仅其一家为整体车市提供的新增量就达到近7.0万辆。同时,依仗着这一表现,比亚迪继续牢牢占据自主冠军的宝座。

面对来势汹汹的比亚迪,曾经的自主“铁三角”吉利汽车、长安汽车和长城汽车都只能望洋兴叹。具体来看,5月无论是零售还是批发市场,吉利汽车都还紧跟比亚迪之后,并且以较小的优势在这两个市场保住季军之位。

虽然与前面的上汽大众和广汽丰田的差距并不大,但长安汽车在批发榜单中已滑落至第6。相比之下,受零部件供应影响的长城汽车的危机感更重,毕竟零售销量仅为5.4万辆,只居于榜单末位,批发更是已经跌出前十强。

在上述三家自主领军者受挫的同时,奇瑞汽车、上汽通用五菱以及上汽乘用车则和比亚迪一样,在新能源市场的加持下逆市增长并跻身批发前十强中。乘联会的数据显示,这三者均在5月13家新能源销量破万车企名单中,销量分别为21,772辆、37,313辆和20,693辆。

此外,上汽大众、广汽丰田和上汽通用的表现也十分出色。随着上海的复工复产,上汽大众和上汽通用的批发销量都已回升至8万辆以上,只是由于物流运输受限,因此零售销量依旧几乎腰斩。广汽丰田则是背靠疫情相对稳定的珠三角地区,加上丰田自身强大的供应链体系,是以销量能继续保持在高位,从而在零售与批发榜单前半部分占有一席之地。

插混逐渐成市场最强劲动力

从细分市场来看,正如前文中自主阵营是依靠新能源取得出色成绩,整体车市能迅速地从4月的低迷状态中恢复也是在新能源大力拉升下实现的。

即便同样受到疫情的冲击,但涨价前的火爆让新能源市场订单依旧充足,销量得以快速回升。

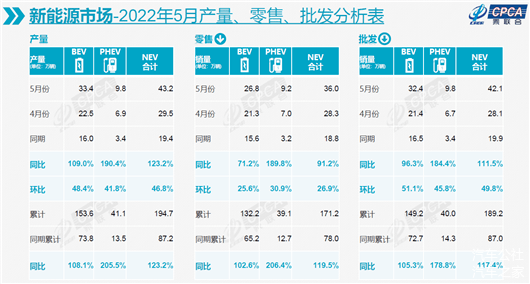

5月新能源零售销量为36.0万辆,大致与1月的35.2万辆持平,同比增长91.2%,环比增长26.9%。由于产能的恢复,尤其是位于上海的特斯拉、上汽大众和上汽乘用车等车企的复工,5月新能源的产量达到43.2万辆,因此批发销量也得以再次回升至42.1万辆,同比增长111.5%,环比亦增长49.8%,其中仅特斯拉一家就达到32,165辆。

从今年前5个月的总体情况来看,与整体车市一样,新能源市场也呈现“W”型走势,累计零售销量为171.2万辆,在出口的加持下,批发更是达到189.2万辆,都已远远超过去年全年的一半。

不过,与去年纯电与插混齐头并进不同的是,今年以来插混市场一直表现出更强劲的增长势头。数据显示,5月插混的零售与批发增幅分别达到189.8%和184.4%,纯电则为71.2%和96.3%,累计销量方面插混几乎翻两番,纯电则是增长100%左右。这在一定程度上验证了部分车企对“插混是传统燃油车潜客转型第一步”的市场预判。

并且随着比亚迪DM-i、吉利雷神智擎Hi·X、长城柠檬DHT、长安IDD、奇瑞鲲鹏等自主品牌推出的混动系统继续大力推广,未来很长一段时间内插混市场还将持续高速增长。

从车辆类型的三大细分市场来看,由于在新能源市场占据更大的份额,轿车市场得以继续处于领先地位,不仅在5月的零售市场以11.8%的跌幅明显好于SUV的19.4%,而且更是在批发市场先迎来同比1.5%的正增长。

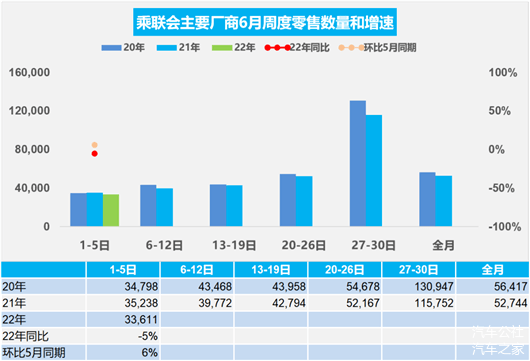

根据乘联会最新出炉的6月初周度零售数据,6月1日购置税优惠政策正式实施之后,终端市场成交量的确有明显回升,考虑到去年同期零售与批发销量分别为157.7万辆和153.6万辆,或许车市真能如乘联会预期那般再次迎来正增长。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/177128

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号