“人类的悲欢并不相通,我只觉得他们吵闹。”同样,当第三季度开始,中国汽车产业销量捷报频传时,总有那么一批车企在滑坡的泥潭里越陷越深。

甚至,原本吃瓜群众们觉得只和P2P、集资相关的“爆雷”,居然也会在销量不振、资金吃紧的车企身上出现。

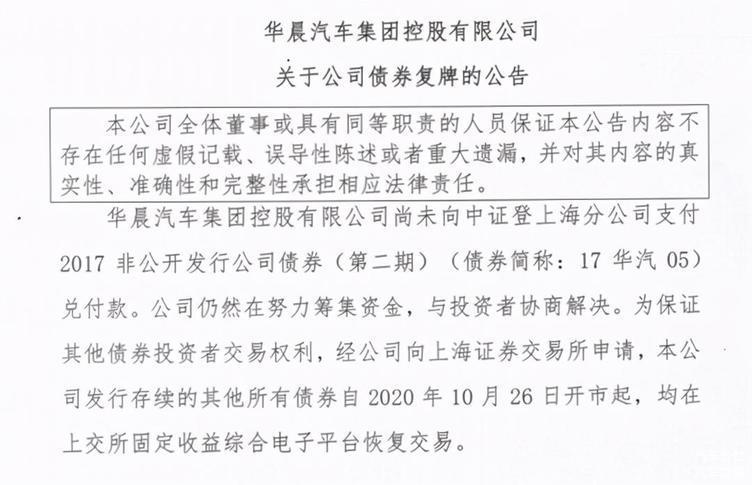

“当前资金确实出现暂时困难,所以未能按期兑付到期债券。”华晨汽车集团控股有限公司(下称“华晨汽车”)的公告简短而无力,简称“17华汽05”的债券,未能按期向中证登上海分公司支付2017非公开发行公司债券(第二期)兑付款,本金10亿元、利息5,300万元,原定10月21日16点归还本金转至指定银行账户。

用大白话说,就是华晨汽车发行的债券逾期5天,本金加利息10.53亿元,现在无法兑付债主,只留下一句“集团正在积极努力研究解决办法,相信华晨一定会积极妥善解决债券问题”。

“相信”二字,在如山巨债面前并没有说服力,相反,翻开华晨的业绩,只能平添更多忧虑和质疑。而对中国汽车产业来说,如今面临“爆雷”风险的又岂止是华晨一家?

负债1,200亿

势头不妙的信号,总是比消息最终爆炸要早几步。早在10月23日,华晨汽车就已经发布公告证实了债务违约的事实。公告里虽然有“相信”的字眼,但同时华晨也承认“因流动性紧张,资金面临较大困难,能否及时筹集到足额资金存在重大不确定性”。

我们听惯了某某P2P平台爆雷、某某小皮包公司欠债难偿,然而,华晨汽车这样体量的国企,左手拥有1,700亿元的资产,右手是辽宁省国资委和辽宁省社保基金理事会(持股比例80:20)的股东背书,竟然也能出现这样的新闻?

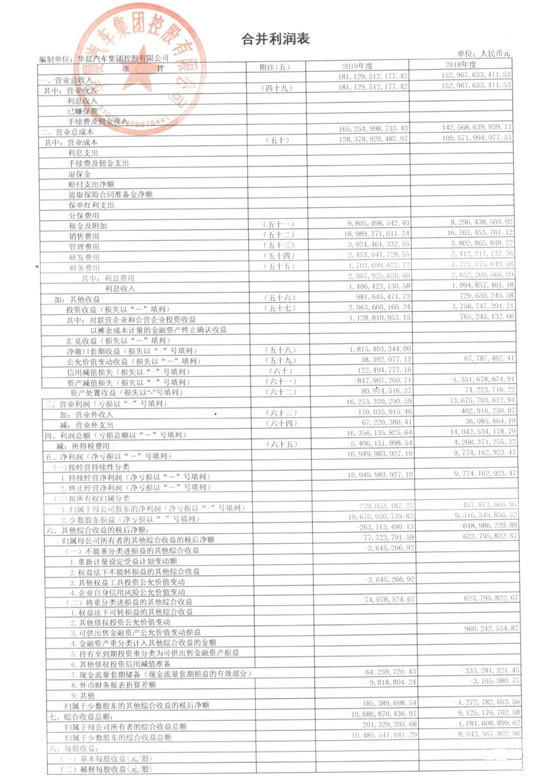

根据《汽车公社》获得的华晨汽车2019年年报,这家沈阳重点企业2019年营收1,811.30亿元,比2018年的1,569.28亿元同比提升15.4%。净利润从97.74亿元提高12.0%到109.50亿元。看起来业绩表现不错,规模和利润率都很可观,在大盘下行的背景下实现了同比攀升。但为何这样实力强劲的企业会无法兑付到期债券?

这就要考核到营收和利润之外的另一批指标:截至期末(2019年12月31日)现金流为377亿,较2018年底的293亿有所提升。然而流动负债1,162.51亿元,加上非流动负债(含应付债券)之后,总负债为1,447.81亿元。

而东方金诚提供的数字是:截至2020年3月末,华晨汽车负债总额为1,226.75亿元。仅仅债券一项,就足以让华晨步履艰难。广发证券发展研究中心称,截至2020年10月23日,华晨汽车集团未偿债券共14只,债券余额合计172亿元。以到期分布和回售压力为观察维度,主要集中在2021年、2022年,债券到期及回售规模分别为65亿元、92亿元。

可以推算,华晨汽车为了减少负债,从去年年底到今年第一季度,现金流必然经受了损耗。而1,200~1,400亿元级别的债务,让两三百亿的现金流显得力不从心。

事实上,华晨的“雷声”早已可闻,今年7月开始便遭遇旗下多只债券“跳水”,债务和资金链问题浮现。

·太平资产管理有限公司宣称,华晨汽车应于2020年9月21日划拨季度应付利息,但截至2020年10月14日,华晨集团仍未将应付季度利息划拨至债权投资计划托管人;

·江苏信托所表示,华晨汽车应于2020年10月12日兑付贷款本金10.01亿元、利息2000万元、罚息668.38万元。但是截至2020年10月15日,华晨集团并未按约定兑付贷款本息;

·包括大公国际资信评估有限公司在内机构都在下调华晨评级,其中,东方金诚10月15日将华晨集团主体信用等级从AA+下调到AA-,10月26日又因为“17华汽05”事件再度下调到BBB,评级展望为负面。

……

2014~2020华晨中国业绩

资金链和负债的根源,仍然还应当从华晨的主营业务去着手寻觅。

中华何处去?华晨心茫然

整个华晨汽车集团的制造业主体业务,大体上可以划分为自主整车制造(华晨中华、华晨鑫源等)、合资整车(华晨宝马、华晨雷诺等)以及零部件和技术(新晨动力、沈阳航天三菱等)三大块。

合资整车业务,是华晨汽车最大的利润来源。

若论中国汽车行业上市公司,华晨集团旗下上市公司华晨中国当之无愧是个另类。以利润率而言,这家港股上市的车企几乎可以傲视全球。2011年以来,华晨中国每年营业收入不过人民币五六十亿元,但净利润却从在18亿到53亿元不等。年度利润最高纪录出现在2014年,53.43亿元将利润率抬高至97.9%,即便以高利润闻名的丰田也不过1/10的水平。2020年上半年,利润率高达279.0%,即净利润接近营收的3倍。

稍微懂一点财务知识都能知道,联营合营公司按《权益法》提供利润,但营收没有合并,便会将利润指标拔高,从而出现反常的高利润率,吸引投资者。对华晨中国来说,利润便指望着华晨宝马。2011年至2019年,华晨宝马每年提供华晨中国的利润为17至55亿元,在后者净利润中占比从94.9%至119.6%不等。换句话说,扣除华晨宝马后,自2012年开始华晨中国其他业务一直亏损。

华晨汽车2019年业绩

无论是对整个华晨集团的业绩,还是对华晨中国上市公司吸引投资者的魅力,华晨宝马都是唯一举足轻重的力量,堪比婴儿完全不能脱离的“奶水”。2015年华晨宝马交给华晨的利润大减30%,主要原因归结于中国经济及汽车行业增长减缓,同时华晨宝马为筹备发布新车和新生产设施项目扩大了投入。这一年,“奶水不足”的华晨中国净利润崩塌近四成。

尽管不像华晨那样极度依赖华晨宝马的“奶水”,宝马集团却也渴求在华补足“血液”。2013年到2019年,华晨宝马每年创下的利润总额在11亿至20亿欧元不等,除了上文贡献给华晨四五十亿人民币之外,另一半自然就填充了宝马的腰包。

坐享合资丰厚利润的美好时光,就快要画上句号。2018年10月,宝马汽车集团以36亿欧元(约合人民币285亿元)收购华晨宝马25%的股权,实现控股华晨宝马75%,完成时间是2022年。当然,华晨方面的好处除了这笔资金,还获得了宝马对华晨宝马投放X5和iX3等新能源车的提速。

但代价也是昂贵的。换句话说,2022年之后,华晨中国就只能每年从华晨宝马分红25%,而不能将华晨宝马的利润直接合并到报表中,届时华晨中国的“好看数字”将彻底终结。

自主整车板块,则更是牵扯到伤心往事。

华晨中国在2009年剥离了严重亏损的自主轿车业务,卖给母公司华晨集团。没错,华晨上市公司的资产如今并不包括庸碌的中华。不计华晨宝马之后华晨中国无法盈利,要怪沈阳汽车、裕民机械等附属子公司,以及新晨动力、沈阳航天等联营合营企业。尽管新晨动力目前有着相对不错的实力,甚至向吉利等强势车企提供发动机,却无法扭转华晨中国自主业务的颓势,更别说填补华晨集团悄悄藏起来的“亏损大坑”——中华汽车。

如果说,在2011~2015年中国自主SUV蓬勃发展的浪潮里,华晨还写下过辉煌的一笔,那么如今的中华品牌则几近覆灭。2020前9月销量4,976辆,同比暴跌76.0%,销量最高的车型居然并非V7等“新锐”,而是老款的中华H330,也只有区区1,824辆。

华晨中华和华晨宝马销量变化

缺少人才,以及打造正向技术研发体系的决心,则产品和设计便无从谈起。中国自主品牌向来普遍缺少正向技术,但有进取意识的车企都在想方设法摸索出“半自主平台”,并将海外人才和先进经验尽可能吸收为己有。而华晨的技术和设计却几乎是在原地踏步,对市场需求的脉搏律动亦缺少把控能力。例如在SUV热潮中,华晨V3在2016年12月曾实现月销2万辆的纪录,但很快在消费升级的新一轮鏖战中落败。诸如吉利、长城等强者很快拿出了进一步升级的车型,华晨V6、V7却迟迟到2018年才上市,尚且不论V6前脸设计遭到诟病,以及产品力无法企及强势车型水平。

产品的紊乱与孱弱压迫了渠道的发展。2008至2012年,中国自主车企集体陷入“分网狂潮”,实力和体量远不及吉利奇瑞的华晨,竟然也打起了分网的主意,考虑将中华品牌分网销售。在一二级网络的比例上,华晨中华也在混乱中走到了畸形地步,截至2010年底,中华品牌经销店超过1,000家,但一级网络不过区区261家,在之后的岁月中大量分店倒闭关张。

而在自主汽车产业中扮演重要动力提供者角色的新晨动力与航天三菱,尽管仍然有着一定的份额和重要性,但业绩难言上佳,在华晨中国2019年年报中,营收滑坡主要归结于“由于新晨动力及沈阳航天三菱汽车发动机制造有限公司于年内之业绩疲软所致”。

自主整车业务缺少进取心,过于依赖合资业务的“奶嘴”,这是华晨如今大而不强、危机四起的根源所在。诚然,以华晨的体量和对区域的重要性,相关地区必然会加以扶持和挽救,但从来拐棍都不是长久之计。

更别说,那些排行榜靠后的车企,大多数家底还不如华晨。

文/卡曼

---------------------------------------------------------------------------

【微信搜索“汽车公社”、“一句话点评”关注微信公众号,或登录《每日汽车》新闻网了解更多行业资讯。】

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/130530

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号