财联社9月17日讯,比亚迪近几日股价涨势如虹。

截至今日收盘,比亚迪股价再度封死涨停,股价报115.94元再创历史新高。港股比亚迪股份亦涨至109.7港元。

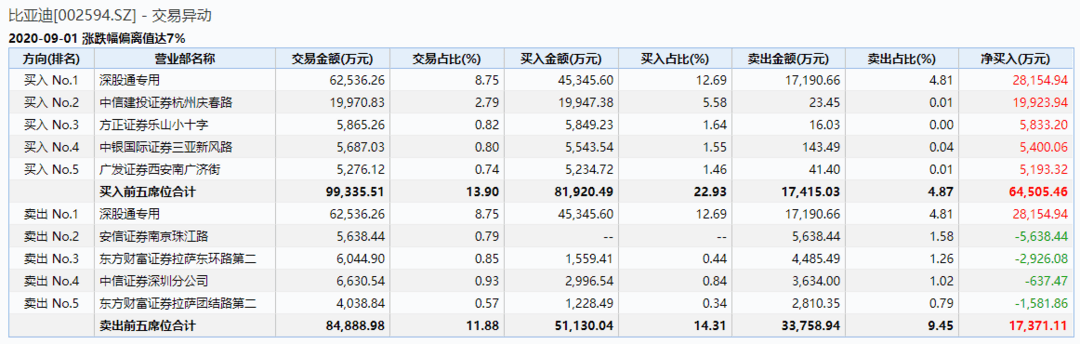

盘后数据显示,两机构卖出逾1.6亿元,深股通买入7.19亿元,并卖出7.8亿元。

消息面上,9月16日晚,比亚迪年度又一重磅新车宋PLUS在成都举行上市发布会。此次上市的宋PLUS燃油版本共发售四款车型,全国统一售价为11.58万元-14.38万元。今年8月,比亚迪乘用车销量为3.55万辆,其中宋PLUS前一版本宋Pro的销量超过1万辆,占比接近3成,为比亚迪销量最高的车型。

此外,中信证券今日上调了比亚迪目标价,其在研报中称,源于比亚迪公司近期发生了两方面重要变化:1)“汉”月销量爬坡进度超预期,有望成为“爆款”,科技属性和和品牌力大幅改善,电动造车业务可对标造车新势力进行价值重估;2)所控股的比亚迪电子基本面持续向好。因而上调目标价至139元/159港元(原目标价为94.9元/103.5港元),继续重点推荐。

根据中汽协数据,7、8月“汉”销售1205、2400辆,产销进度消除了此前市场对于公司刀片电池产能瓶颈的担忧。当前“汉”存量订单充裕,预计9月“汉”EV、DM销售分别有望超过4000、2000辆,趋势继续向好。

与此同时,比亚迪与特斯拉、造车新势力相比具备差异化优势,劣势也正跟进补足。比亚迪具备特斯拉、造车新势力短期难以达到的稳定制造能力,并且自供核心三电部件,全面掌握电动化硬件制造技术。此外,比亚迪也兼顾PHEV插混技术路线。

劣势方面,此前比亚迪品牌力、渠道管理能力相对偏弱,但目前正大力度拓展Mall店营销,着力补齐短板。车型角度,“汉”相比竞品定位更偏向居家消费者,在终端与竞品实现一定差异化竞争。

中信观点还称,比亚迪电动乘用车车型众多,销售结构中,单车价格较低,随着汉和宋plus的推出,有望推升公司车型升级,与造车新势力等一起进入20万元以上的竞争领域,随着汉的热销,有望带来品牌力的提升。

花旗也上调了对于港股比亚迪股份的评级,其称比亚迪股份最新的刀片电池及DM技术带来“先行者”优势,为公司业务前景带来正面的影响,将公司2020至2022年盈利预测分别上调0.2%、13.2%及3.7%。

来源:财联社

作者:薇拉

本文地址:https://www.d1ev.com/news/qiye/127152

以上内容转载自财联社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号