继蔚来、理想之后,又有一家中国新造车企业赴美启动IPO。8月8日,小鹏汽车正式向美国证监会提交IPO文件,拟于纽交所上市,股票代码为“XPEV”,承销商包括瑞信、摩根大通、美银证券等。小鹏汽车表示,此次IPO的发行价区间和发行股份数未定,融资额暂时不确定,而招股书所列1亿美元仅是例行披露的占位符,不代表本次IPO实际融资额。在新造车企业资金窗口期被认为即将关闭的2020年,IPO将帮助小鹏汽车拿到终极决赛的入场券。

与蔚来和理想一样,成立于2015年的小鹏汽车是一家具有深厚互联网基因的新造车企业。小鹏汽车核心管理团队包括UC优视联合创始人及前阿里巴巴移动事业群总裁何小鹏、毕业于清华大学汽车工程系的夏珩与何涛、前摩根大通亚太区投行主席顾宏地等。资本层面也有互联网巨头的加持,IPO前,小鹏汽车管理层持股达40.9%,其中何小鹏持股31.6%为最大股东,阿里持股14.4%为最大外部股东,其他主要股东还包括小米、GGV纪源资本、晨兴资本。

在企业发展的过程中,小鹏汽车曾秉承着“慢就是快”的哲学。例如,虽然率先登上国家工信部新造车企业产品公告,率先实现产品小批量下线的车企,但为了充分准备销售、售后以及充电方面的工作,小鹏汽车的量产车批量交付相比蔚来和威马都要慢。而在IPO上小鹏汽车也同样相对较“慢”,但小鹏汽车目前累计交付量已经超过了两万台,高于同期其它赴美上市汽车品牌。

在2018年12月12日首款量产车交付时,小鹏汽车董事长兼CEO何小鹏谈及IPO时表示,实现IPO是自身体系建设为之做准备的过程,公司的财务建设、体系建设和业务建设工作一直在进行中,IPO是水到渠成的事,但还没有执行的时间点。新造车企业已经进入生死节点,此时选择IPO的小鹏汽车是迫不得已还是真的已经准备好?虽然登陆公募市场被认为进入了新的发展阶段,但如何在二级市场持续获得投资者青睐,也将进一步考验着小鹏汽车。

IPO的实力和时机

成立五年以来,小鹏汽车已经成为一家掌握从设计、研发到制造全产业环节的智能汽车公司。在前期与海马汽车合作制造的基础上,今年3月份,小鹏汽车通过收购的方式获取生产资质,为广东肇庆自建工厂的运营扫除了障碍。小鹏汽车产品聚焦在15-30万元,采取“由下至上”的布局策略,首款车型小鹏G3补贴后售价区间为13.58-16.58万元,切入份额最大的15万元级别细分市场;第二款车小鹏P7售价区间为22.99-34.99万元,承担品牌向上。

截至2020年7月底,小鹏汽车累计交付量达20707辆,位列新造车企业第三。其中小鹏G3累计交付量为18741辆,小鹏P7自2020年6月底开启交付,截至7月底累计交付1966辆。相比蔚来和李想,小鹏汽车IPO前的交付数量超出了一万辆以上。

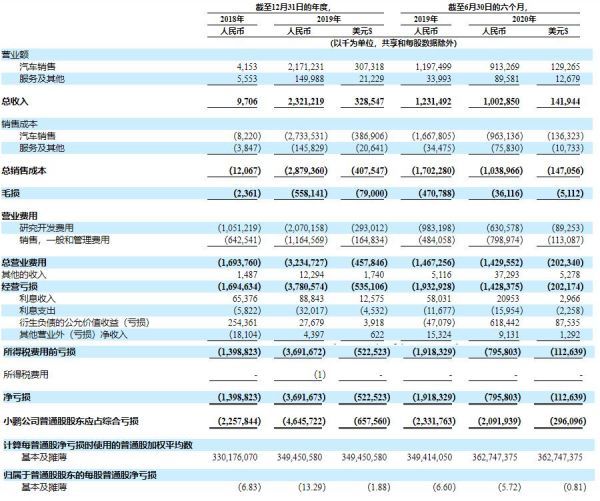

投射到财务数据上,小鹏汽车2018年、2019年以及2020年上半年的营收分别为人民币0.97亿元、23.2亿元、10.03亿元。其中,2019年营收相比2018年增长逾238倍,而今年上半年的营收相比去年同期的12.31亿元则有所下滑。小鹏汽车表示,今年上半年营收的下滑主要受两方面影响,一是G3在2018年及2019年一季度的订单集中到2019年Q2交付,导致该季度基数较高;二是今年上半年的销量受到了疫情的冲击。

但由于生产交付仍处于初级阶段,在保持较大研发投入的情况下,目前的规模尚难以足以支撑新造车企业实现正向盈利。尽管营收表现企稳,但小鹏汽车2018年至2020年上半年的净亏损分别为人民币13.99亿元、36.92亿元、7.96亿元,两年半来累计亏损近60亿元。与同为赴美上市的汽车品牌相比,小鹏汽车IPO前两年半的累计亏损额度居中。

从具体的财务指标来看,小鹏汽车的亏损主要源于研发费用的支出,而汽车销售层面的收支差距基本不大。以小鹏G3的首个完整销售年为例,2019年小鹏汽车总收入为23.2亿元,其中汽车销售收入为21.7亿元,服务及其他收入为1.5亿元。成本方面,小鹏汽车2019年总销售成本为28.8亿元,其中汽车销售成本27.3亿元,服务及其他销售成本1.46亿元,因此小鹏汽车2019年毛亏损为-5.6亿元,远低于36.9亿元的净亏损。

净亏损额度较大的原因在于营业费用,2019年小鹏汽车的总营业费用达32.3亿元,其中研发费用为20.7亿元,销售、一般和管理费用为11.6亿元,研发费用占全年净亏损比例为56%。而2018年、2019年以及今年上半年,小鹏汽车的研发费用分别为人民币10.51亿元、20.70亿元、6.31亿元,两年半以来的累计研发投入为37.52亿元,高于34.2亿元的累计营收额,累计亏损比例高达62.5%。

在搭建体系的同时,小鹏汽车从去年就开始调整股权结构,为IPO做准备。今年以来,受特斯拉和头部新造车企业强劲增长势头的影响,资本市场对中国智能电动汽车市场也更加看好,这被认为是新造车企业IPO的绝佳时机。同时,为了提升IPO效果,小鹏汽车在7月份和8月份两周时间里先后完成了总额超9亿美元的C+轮融资。IPO前,小鹏汽车预计共持有现金类资产超85元人民币,现金储备情况优于蔚来和理想。

终极决赛的杀手锏

IPO被认为是新造车企业资本层面的分水岭,在整体市场低迷之际,率先IPO的企业将获取更多资源,进一步扩大市场领先地位,此外也能够满足部分投资人的回报期待。此前,业内普遍认为2020年新造车企业的资金窗口期将关闭,而最终逾百家入局的玩家中,仅能有3-5家存活。

IPO将有助于新造车企业拿到终极决赛的入场券,但这也并不是实质的决胜因素。率先IPO的蔚来汽车,受销量、市场环境和成本管控等多方面因素影响,2019年期间股价甚至逼近1美元的退市边缘,直到经过“瘦身”提升资本利用率,并拿到了合肥市的投资后,才暂时脱离了危险区。面临国内智能电动汽车市场的激烈竞争,产品实力、创新的商业模式以及资金利用率水平,被认为是新造车企业取胜的关键因素,而不同的企业具备的核心竞争力则存在差异。

不同于蔚来主打用户服务模式、理想主打解决续航里程焦虑,小鹏汽车强调其核心差异化竞争力是智能,包括所有软件自主研发以及核心硬件的自研,“只有这样才能够实现快速迭代,给客户带来不断更新的体验。”小鹏汽车曾对自身的智能标签如此表示。据官方介绍,与国内同行相比,小鹏汽车是中国率先成功研发出可用于商业化的自动驾驶软件系统并实现量产的整车企业,其完全自主设计和开发了全栈式的自动驾驶技术和智能语音车载系统,并且包括动力系统和电子电气架构。

同时,小鹏汽车也是新造车企业中率先同时研发A级和B级两款智能电动汽车底盘平台的企业。基于此,小鹏汽车具备在有效控制成本的基础上,持续每年推出多类车型新产品的能力。小鹏G3是一款主打性价比的A级SUV,小鹏P7则凭借超长续航和智能配置,与特斯拉Model 3和比亚迪汉EV<汉EV厮杀于B级纯电SUV市场。接下来,小鹏汽车计划于2021年推出一款智能电动A级轿车,未来还计划每年推出一款智能电动汽车。

在渠道布局上,小鹏汽车采用线上和线下结合的模式,线下目前已经在全国建立了147家门店和服务中心,覆盖52个城市。在能源补给体系,小鹏汽车是国内为数不多拥有自建自营超充站的车企,目前其在全国范围内建立了114家超充站,平均每站7个超充桩,此外其车载导航系统中集成了覆盖全国的20万第三方充电桩,解决用户充电不便的痛点。

随着融资层面的加速,小鹏汽车的交付规模也有望进一步扩张。但对于已经实现规模化交付的新造车企业而言,目前新的挑战为提升毛利率,以此避免陷入“卖得越多,亏得越多”的恶性循环。今年上半年,小鹏汽车的毛利润为-3611.6万元人民币,毛利率为-3.6%,相较于同期的负值已经同比大幅收窄。

招股书财务数据上的趋势显示,小鹏汽车具备强大的毛利提升能力,一方面,未来2-3年占比较大的电池成本会大幅下降;另一方面,随着明年第三款车型的投放,工厂制造层面将带来毛利的提升。值得注意的是,据官方介绍,小鹏汽车是国内率先能够有实力实现软件内容收费的车企,这一部分业务也将改善毛利水平。

来源:经济观察报

本文地址:https://www.d1ev.com/news/qiye/122454

以上内容转载自经济观察报,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号