BBA(奔驰、宝马、奥迪),德国汽车制造业的三驾马车,自上世纪90年代先后进入中国,既是中国汽车产业发展的参与者,也是中国汽车消费的教育者。它们本身虽是豪华品牌,但旗下产品线丰富,车型配置多样化程度高,产品价格层次丰富,让普罗大众也有选择的可能,堪称“亲民豪华品牌”,BBA也因此成为中国市场上消费量最大的豪华汽车品牌。

三大品牌中,以合资时间看,奥迪1991年进入中国,宝马2003年,奔驰2005年。粗粗算来,三位“神仙”在中国“战区”的交锋已近20年,其产品迭代、同级车型PK、甚至营销策略,都向来是业内关注的焦点,跟踪关注者良多。2019年三季度已过,我们来盘一盘他们最新的竞争格局。

60秒get核心观点:

1、奥迪进入中国最早,曾集万千宠爱于一身,因无对手而持续20多年雄霸国内豪华品牌汽车市场。但2014年始其增长势头减弱,江湖地位逐渐发生了改变;

2、奔驰来的最晚,连续10年蜗居第三,2017年终蓄势爆发,其后三年先超越奥迪又“翻身上马”,上演了后来者居上的戏码;

3、今年前三季度,三者的交强险销量排位是奔驰、宝马、奥迪,奔驰逆袭,但三者分别在不同的细分市场有所主宰,既有正面PK,也有差异化竞争;

4、BBA的关系与其说是竞争不如说是共生,所谓“棋逢敌手难相胜,将遇良才不敢骄”,从中受益的是消费者。

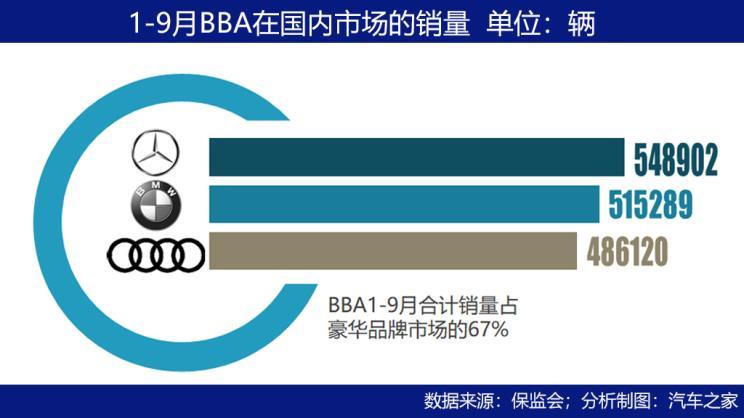

奔驰力压宝马奥迪,夺得第一

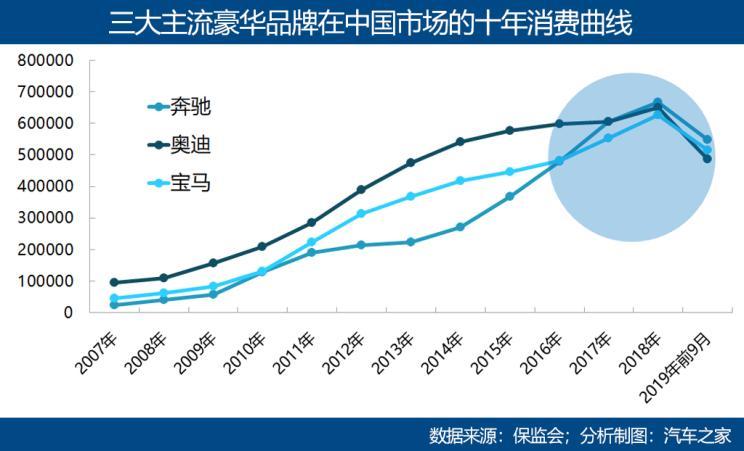

截止9月,交强险上险销量数据显示,奔驰在BBA中以近55万辆的年内累计销量拔得头筹;宝马位居第二,销量也超过50万辆;奥迪位落第三,销量不足50万辆。奥迪,昔日豪华品牌市场的霸主,江湖地位再次被撼动。

从1991年奥迪进入中国市场算起,近30年叱咤中国市场的时间里,在2017年之前奥迪一直稳坐头把交椅,但是,2017年、2018年它被奔驰超越,位至第二;今年前三个季度又被宝马超越,位至第三。而奔驰今年能否继续蝉联第一,只等第四季度见分晓,悬念应该不大。

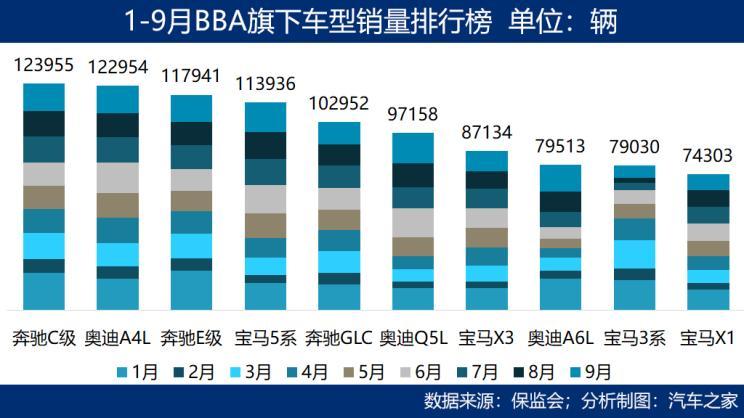

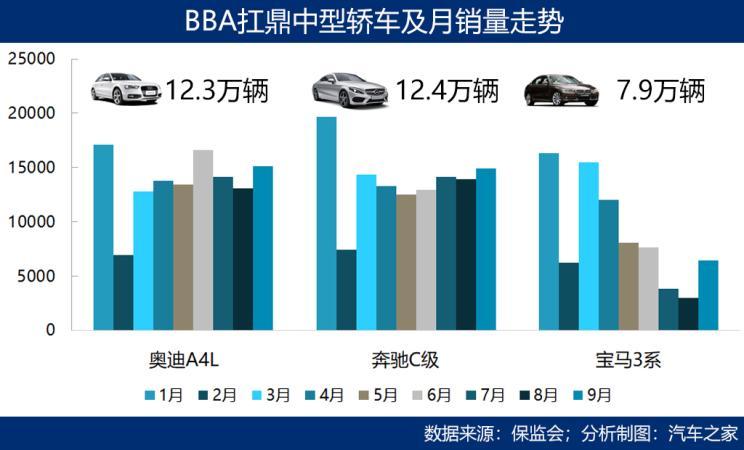

落实到具体的车型上,前三季度奔驰C级(参数|询价)销售12.4万辆,以1000辆的微弱优势超越国民豪华轿车奥迪A4L——去年奥迪A4L以12万辆的销售成绩在BBA阵营中名列第一。而且,从2008年到2017年的10年中,奥迪旗下的中大型轿车奥迪A6L有9年都是销量最高的豪华品牌车型。

如今,奥迪旗下产品几十年销量居于豪华品牌汽车第一的“惯例”被打破了,被奔驰打破了。鏖战十余年,BBA新的竞争格局已然形成。

『奔驰C级:BBA产品阵营中销量最高的车型』

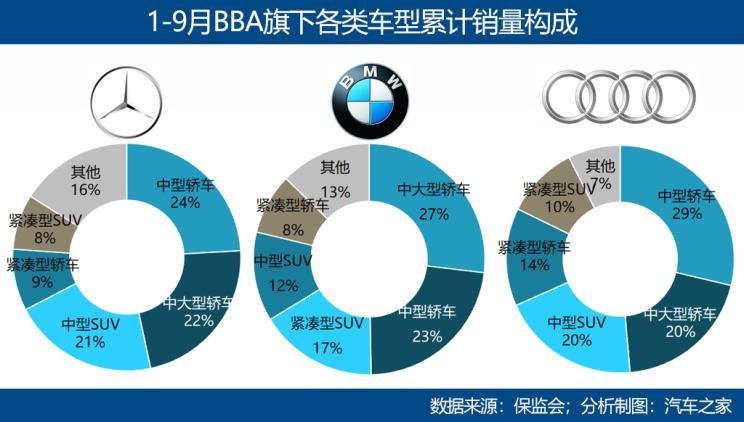

从旗下车型级别的销售规模看,奔驰依次以中型轿车、中大型轿车和中型SUV为主打,宝马以中大型轿车、中型轿车和紧凑型SUV的销量为最高,奥迪与奔驰产品线格局类似,旗下三大支撑产品体系依次是中型轿车、中大型轿车和中型SUV。

唯一不同的是,奔驰和宝马旗下都有MPV,唯奥迪没有,而奔驰的MPV销量今年已经超过了4万辆,这一点上,奔驰是碾压奥迪和宝马的——宝马前三季度MPV销量只有8000多辆。

『奔驰V级 销量最高的豪华品牌MPV』

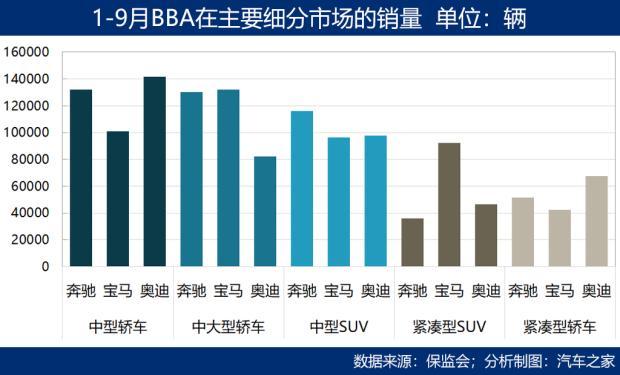

显然,BBA最大的竞争领域在中型轿车和中大型轿车以及中型SUV市场,这三大板块都是30万辆级别的规模。而且,在这三大细分市场上,BBA和主流德系、日系合资品牌一起将中国品牌长期压制在紧凑车领域,SUV和轿车都如是。

在《下沉!豪华品牌消费逆市增长的逻辑解读》一文中,我们曾分析了豪华品牌在中国市场的降维击打策略,事实上,BBA在紧凑型SUV和紧凑型轿车市场也正积极布局,虽目前还不到20万辆级别的规模,但野心是有的。

言归正传,从下图所示今年前三季度的表现看,除了中型SUV板块,奔驰都不是最大赢家,那么,奔驰究竟是在哪里跑赢宝马和奥迪的呢?

『奔驰E级:前9月累计销量最高的中大型轿车』

『奔驰E级:前9月累计销量最高的中大型轿车』

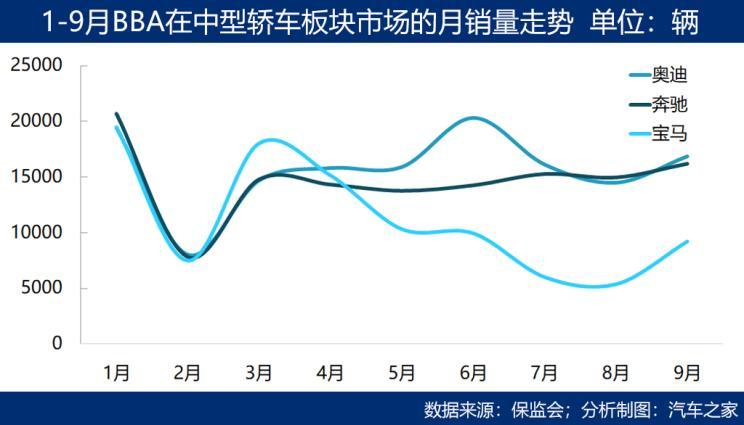

中型轿车市场:奥迪赢

在中型轿车市场,以前三季度累计销量计,奥迪销售14.2万辆,奔驰销售13.2万辆,宝马销售10.1万辆。奥迪赢。

从持续市场表现看,以奔驰最为稳健,除春节所在的2月份以外,月度销量基本保持在15000辆左右。奥迪则在6月份为了应对国Ⅵ排放标准,实行降价促销清库存策略,最高车型优惠力度达到7万元,促销助推了奥迪6月的亮眼行情,也保证了其在累计销量方面的优势。

而宝马今年在中型轿车市场较衰,尤其是第三季度,月度销量都不足10000辆。宝马在这一细分市场的布局车型是宝马3系和宝马3系GT,三个季度合计销售了9.4万辆。

虽然从总量看目前是奥迪赢,但是从扛鼎车型看,奔驰C级略胜一筹,奥迪A4L仅比它少卖千辆左右,宝马3系则落后较多,且月度销量连续直落。可以预见,2019年最后一个季度奔驰与奥迪将在中型轿车市场好有一番较量。

BBA的这三款入门级豪华中型轿车比较下来,奥迪A4L售价相对最低,如果消费者愿意选择较低配置,在终端20万出头就能买到,因此它也成为三者中唯一一款在二级城市销量高于一级城市的车型。而奔驰C级和宝马3系的售价较高,终端优惠力度不如奥迪大,最低配置也基本要30万以上,因此这两款车目前的主流消费区域还是一级城市。

『奥迪A4L』

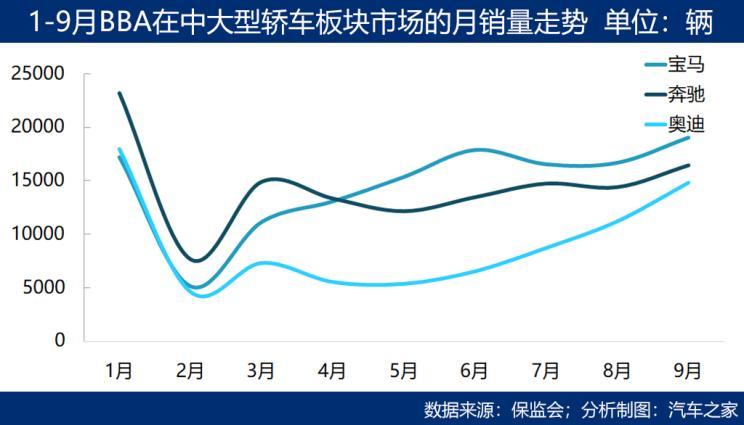

中大型轿车市场:宝马赢

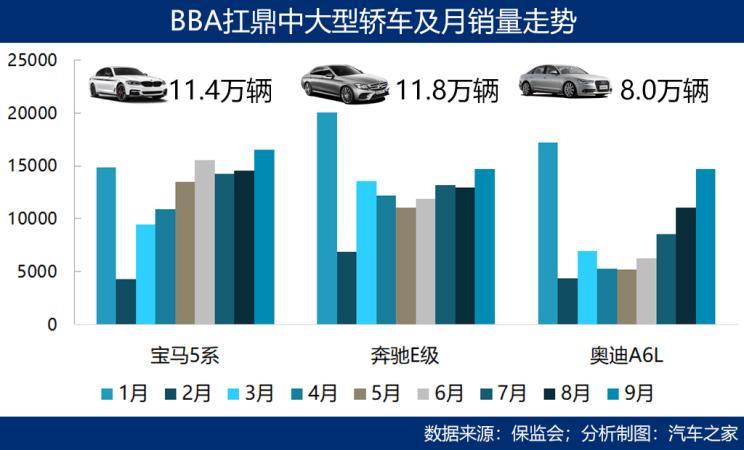

中大型轿车市场,宝马前三季度累计销售13.2万辆、奔驰累计销售13万辆、奥迪8.2万辆。总量上看宝马暂时领先,但是奔驰与其差距并不大,最后一季度的角逐应该比较激烈。另外,从年内走势看,奥迪在下半年上升比较厉害,以扛鼎车型奥迪A6L为上量担当。

奔驰呢,看似不温不火,但是在单一车型销量上还是拿走了冠军——奔驰E级以领先宝马5系4000辆的水平在BBA中大型轿车战场上拔得头筹。有意思的是,这三款PK车型中,奥迪A6L同样是在二级城市销量最大,而其他两款都是以一级城市区域市场为主。

不过,尽管奥迪A6L在下半年奋起直追,但是对比去年情况却不容乐观——较去年同期的累计销量同比减少了21%,这其中,在主打的二级城市市场销量累计同比减少23.46%,一级城市减少27%,三级城市减少15.5%,四级城市减少17.3%……回想我们开篇提到的奥迪A6L十年的辉煌历史,一代王者真的会沦为青铜吗?另一款中大型轿车奥迪A7的累计销量同比下降了60%,进口奥迪A6也大幅减少64%。相比而言,奔驰E级累计同比增长13.7%,宝马5系累计同比微增0.75%,宝马6系GT累计同比增长83%。一升一降,奥迪显得有点“南”。

『宝马5系』

『宝马5系』

无需回避的一点是,奥迪A6L最早是靠公务采购市场拉动的,公务采购不但为奥迪贡献了可观的销量,还为其树立了沉稳大气的官车形象。但硬币有两面,我们都明白这世界变化快,一方面,公务采购无法再为奥迪A6L带来丰厚的市场空间,另一方面,官车的认知对奥迪A6L品牌力的不利影响也随之而来……

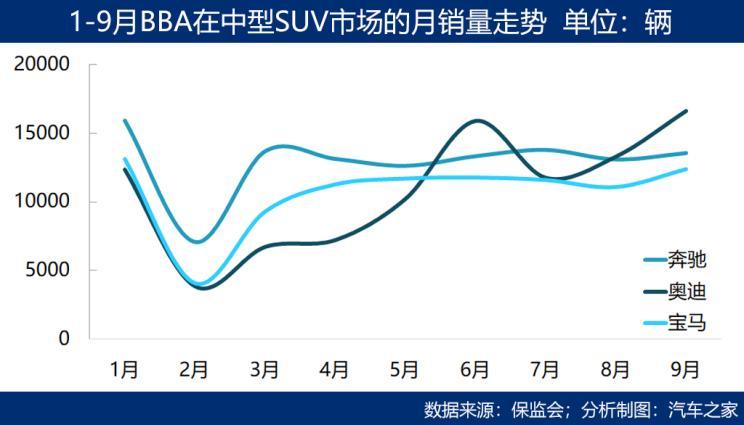

中型SUV市场:奔驰赢

中型SUV市场,年内累计销量奔驰终于扳回一盘,以11.6万辆的成绩力压奥迪的9.8万和宝马的9.6万辆,领先幅度不小。从月销曲线看,上半年奥迪被压得有点喘不过气,但是借助6月迎国Ⅵ清库存促销的一波行情,奥迪在接下来的第三季度冲量趋势明显,9月的上险销量还超过了奔驰和宝马。从销量曲线看,奥迪像个憋足了劲儿的小小子儿,冲劲儿十足,我们期待它在第四季度有出色的表现。

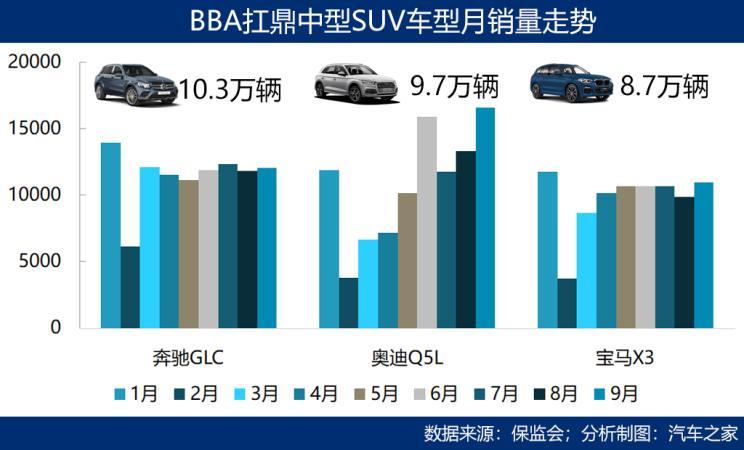

主力车型表现以奔驰GLC最为突出,累计销量超过了10万辆,领先较多。去年6月接棒奥迪Q5上市的奥迪Q5L下半年在成都、深圳、杭州等二级城市的冲量特别猛,9月奥迪Q5L实现1.66万辆的高销量——同期奔驰GLC销售1.2万辆,宝马X3销售1.1万辆——奥迪Q5L的表现还是十分亮眼的。从月度走势看,与奥迪Q5L的持续攀升不同,奔驰GLC和宝马X3今年的销量表现像个沉稳的中年人。

『奔驰GLC,中型SUV的王者,今年会不会被奥迪Q5L超越呢?』

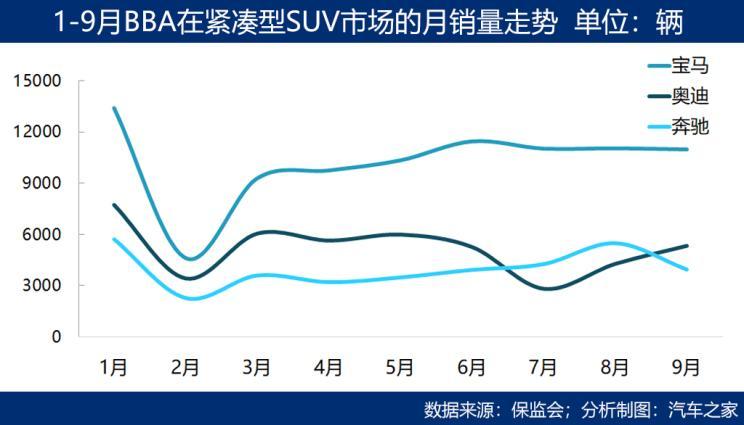

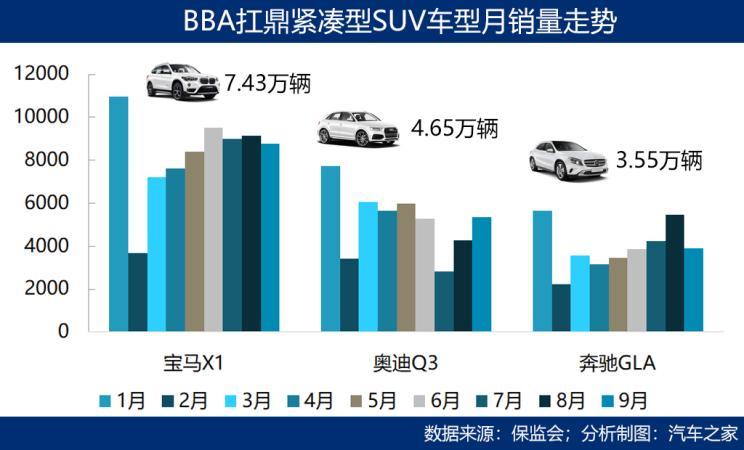

紧凑型SUV:宝马赢

从车型级别消费的动态看,豪华品牌的下沉趋势是存在的。2010年以来,豪华品牌年均增长幅度最高的正是紧凑型SUV。国内紧凑型SUV市场上,目前主要是德系、日系和韩系主流合资品牌与中国品牌的对决。但是,这是一块大蛋糕,也是竞争最为激烈的一片江湖,豪华品牌“伸一小脚试试水”也是必然。今年前三季度,宝马在紧凑型SUV市场拿下9.2万辆的销量,奥迪和奔驰的总量只有其一半上下。

宝马X1是豪华品牌最早进入紧凑型SUV市场的车型,上市销售已近6年,至今该车也是豪华品牌紧凑型SUV销量最高的车型,其次是奥迪Q3、奔驰GLA。宝马X1是豪华品牌阵营中紧凑型SUV唯一月销量可以保持在2000辆左右的车型,今年在一级、二级、三级城市的销量结构基本为3:3:2。

『宝马X1』

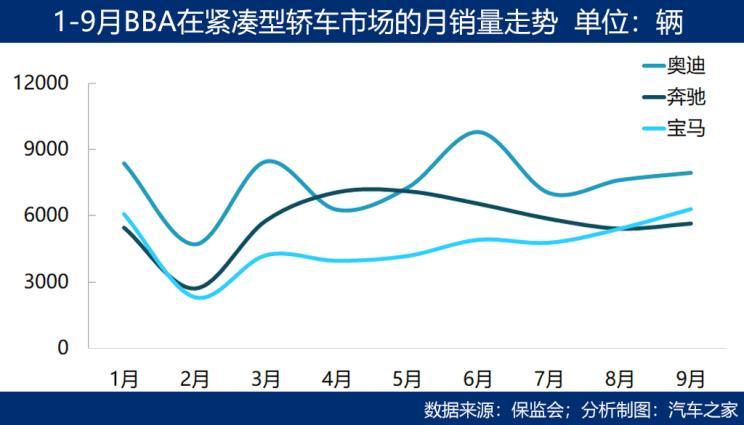

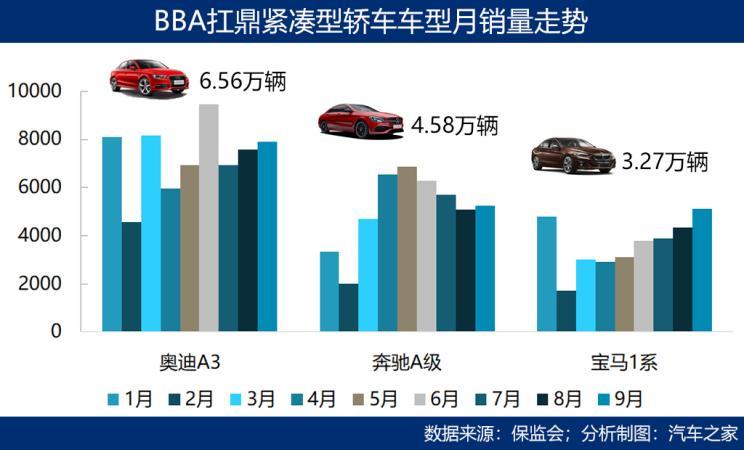

紧凑型轿车:奥迪赢

如果论下沉幅度,奥迪应该是BBA中最亲民的了,前面我们看到它在中型轿车甚至中大型轿车板块都将二级城市攻下为最大区域市场,同样,奥迪在紧凑型轿车市场的进军步伐也最大。今年前三季度,奥迪销了售6.8万辆紧凑型轿车,以奥迪A3为主,奔驰暂时有点无心恋战,虽也有5.2万辆的销量,但月度销量走势呈下滑之势。

奥迪A3、奔驰A级和宝马1系是BBA在紧凑型轿车市场的主打车型,三个竞品车型都主攻二级城市,以二级城市销量为最高。从它们之间的对比看,宝马1系销量走势不错,后市可能对奔驰A级形成较大的竞争压力。

『奥迪A3』

编辑总结:交手20年,到底谁赢谁输?

尽管与奔驰和宝马与生俱来的豪华光环相比,奥迪显得有些暗淡。但在中国市场上,以国产化计,奥迪进入最早,比宝马和奔驰差不多早了10年,且一进入就通过合资、与官方合作公务车等方式占领了中国消费者的心智,也因此造就了奥迪在中国市场近30年的辉煌。

但是,事情正在起变化,尤其是2016年以后,奥迪的江湖地位发生了变化被撼动,其实从2013年开始就有了端倪,是年,最晚进入中国市场的奔驰扶摇直上,并从2017年开始先后超过奥迪和宝马,后来居上地成为新的阵营首领。那么,这一场持续十余年的鏖战,能简单说谁赢谁输吗?

BBA的角逐,其实是一场势均力敌的市场争夺战,再自然不过的此消彼长中,反映了三者作为老牌汽车制造商,既能引领产业风向又能顺应消费动向的娴熟。BBA的关系,与其说是竞争关系不如说是共生关系,所谓“棋逢敌手难相胜,将遇良才不敢骄”。它们交锋的这些年,落地了好的产品,消费者从中受益,一定程度上也加速了国内汽车产业的技术升级和产品升级,我们看BBA的竞争,更多的是看其技术进步、顺应乃至引导市场的产品及营销方略,所谓神仙打架,段位自然更高一筹。

来源:汽车之家

作者:王静波

本文地址:https://www.d1ev.com/news/qiye/102153

以上内容转载自汽车之家,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号