近来海内外分别发生了两起知名燃料电池电池企业股权合作事件:中国大洋电机以18亿估值收购上海重塑集团14.65%股份,美国康明斯以2.9亿美元(约19.7亿人民币)估值收购加拿大著名氢能公司水吉能。

同样的时间段,同样是知名企业,估值也十分地接近。

相近的数据,反应出的却是不一样的市场情绪:尽管都在推动氢能产业,但中国对氢能市场的看好程度要高于国外。

处于爆发前夜的氢能产业,会不会重复电动汽车市场的故事?

相同的氢能市场,不同的企业估值

近年来,随着丰田mirai的推出,全球范围内氢能产业逐渐升温,各国纷纷出台氢能发展路线图,各类氢能联盟涌现,G20峰会上欧美日组成的国家级联盟更是赚足眼球。

图1:氢能产业路线图

但海外二级市场上,氢能的重要载体——燃料电池却并远没有场面上的那么耀眼。

从表1中可以看到,海外二级市场上燃料电池企业的市值并不高,目前市场对于燃料电池企业,甚至说氢能行业的认可度有限。

表1:海外燃料电池企业估值(7月5日) 来源:企业年报 氢云链整理

相比之下,国内燃料电池企业估值的待遇要好得多。

国内A股主板尚未有以燃料电池为主业的上市公司,但近期随着燃料电池企业融资事件增多,从披露的信息中,我们可以一窥国内燃料电池企业的估值。

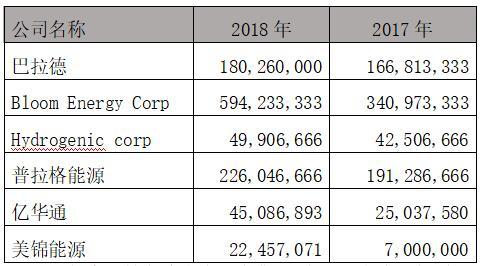

表2:国内燃料电池企业估值 来源:氢云链整理

可以看出,除开Ballard与Bloom Energy,国内企业估值已经基本与海外上市企业齐平;但是无论技术水平还是营收规模,国内的企业都处于相对落后的状态。

在燃料电池技术上,我国尚追赶的位置。尽管从宣传上认为我国目前已经打通了技术链,正在打通产业链,但实际上大量核心零部件仍需要进口,许多技术也源自海外。例如:亿华通尚需从巴拉德、水吉能等进口的电堆产品,国鸿氢能的产品也来自于巴拉德的授权。从研发费用的角度,也能看出在技术上的差距。

表3:2018年部分燃料电池企业研发费用 来源:企业年报 氢云链整理

企业营收可以反映企业的业务规模,一定程度上也能反映市场规模的大小。而表4是2018年国内外燃料电池代表企业营收及利润对比。

表4:国内外部分燃料电池企业2018年营收及利润情况 来源:企业年报 氢云链整理

氢云链研究发现,在行业早期阶段,企业估值反映的是市场的情绪,也是对行业发展的期待。尽管估值方式存在差异,但在技术与规模均处于追赶位置的情况下,国内企业得到的市场认可与国外企业是接近的,这表明国内对于氢能产业未来的认可与期望要高于国外,对于氢能市场前景的预判才是海内外企业估值的最重要因素。

2019年初至今,氢燃料电池概念股指涨幅超70%,表现抢眼。众多上市公司宣布涉足氢能领域,天眼查的信息显示,截至目前,公司名称和经营范围中包括有燃料电池的正常营业公司有4200多家,其中近810家成立时间在一年之内。

根据氢云链统计,今年一季度氢能领域名义投资额超过了500亿,6月投资额更是超过了200亿。而根据中国汽车工程协会的数据,整个2018年氢能领域投资也才850亿。

“2017年整个氢燃料电池行业还在冰点,现在即便不在沸点上,也有八九十度的温度了”。明天氢能董事长王朝云如此说道。

在这一次氢能发展浪潮中,国内燃料电池企业得到了市场良好的反馈:新研氢能成立不过1年即获4亿估值,国鸿氢能与上海重塑成立成立不超过5年,估值均达到20亿左右,亿华通市值更是3年涨10倍。

尽管存在估值方式的产业,但企业估值背后反映的,更多是对于该产业前景的态度。

“投融资都非常活跃,无论是资金还是估值,呈现出很明显的上升趋势。无论政策、技术还是市场,大家都觉得未来几年,会有一个很大的爆发。”天风证券新能源与电力设备组首席分析师杨藻说道。

低估值是海外对氢能市场的态度

尽管近年来燃料电池板块行情已经呈现上升趋势,但能够达到“独角兽”10亿美金标准的,仍仅有巴拉德与bloom energy两家。这不仅是海外市场估值理念上的差异,也是来自燃料电池发展历史得到的经验,让海外投资者们“不见兔子不撒鹰”。

我们可以从燃料电池行业龙头巴拉德的二级市场表现得到一些信息。

从图3可以看到,巴拉德在1995年上市,在世纪之交达到峰值后一路走低,其后一直表现平平。

图2 巴拉德20年股价情况 来源:东方财富网

氢云链分析到,这与燃料电池汽车发展的历程是一致的。

在1993年巴拉德推出了燃料电池公交车之后,车企发展燃料电池汽车的热情高涨,奔驰、福特、本田、丰田、现代等知名车企纷纷推出了实验样车或成立了研究院。但由于技术尚未成熟、成本过高,在花费了大量研发资金后,各车企逐渐搁置了车型开发计划,燃料电池汽车发展陷入了长达十多年的低潮。

巴拉德市值高峰,正是因为燃料电池汽车在上世纪90年代的发展高潮。也正是由于二十年前的发展经历,即使是近十年由于技术上取得突破,氢能行业重回大众视野,巴拉德最高市值也未超过20亿美元。目前巴拉德10亿美元的市值,已经处于十年里相对较高的价位。

图3 巴拉德10年股价变化 来源:雪球

其他燃料电池企业自然会受到同样的影响。康明斯收购水吉能定价每股15美元,这个价格较纳斯达克90天VWAP已经溢价38.8%,其估值依旧只有“区区”2.9亿美元,也就理所当然了。

电动汽车昨天的故事重演,中国将引领新能源发展

上面提到,由于燃料电池汽车发展历史问题,在市场前景确定或国家政策出台之前,海外市场可能很难对燃料电池行业抱有很高的期望。

在电动汽车领域,由于曾经走过的坑,欧美车企们一直在等待电池技术的发展。而等待的结果是,特斯拉成为电动汽车市场的标杆,燃油汽车市场被压得抬不起头的中国自主品牌在电动汽车上几乎完全占据了中国市场。当欧洲车企仓促宣布推出大量新能源车之时,却发现欧洲已经找不到电池供应商,自己推出的电动汽车产品在特斯拉、比亚迪们面前也没有竞争力。

类似的故事,氢云链认为很可能在燃料电池汽车市场上再次上演。

中国正将电动汽车上的成功经验复制到燃料电池汽车上。巨额的财政补贴,强力的政策扶持,推动了国内氢能与燃料电池产业的快速发展。据氢云链统计,仅2019年上半年,中央及地方推出的氢能相关政策就超过了50条。

与此同时,中国市场上资本也在大量涌入氢能与燃料电池领域。在资本的支持下,中国燃料电池产业正快速发展。有电堆企业负责人向氢云链表示:“在资本的支持下,核心零部件技术的突破速度将大幅提高。”

据氢云链统计,今年一季度氢能领域名义投资额超过了500亿,6月投资额更是超过了200亿。而根据中国汽车工程协会的数据,整个2018年氢能领域投资也才850亿。巨额的投资下,直接的反映是燃料电池企业估值的大幅提升和企业数量的快速增加。天眼查的信息显示,截至目前,公司名称和经营范围中包括有燃料电池的正常营业公司有4200多家,其中近810家成立时间在一年之内。

另一方面,海外的燃料电池企业存在融资不易的情况,为其他国家企业提供了跨国并购的机会。近年来,中国企业就有多起海外并购案例,为推进我国氢能与燃料电池产业发展起到了促进作用。

表5:国内企业部分海外并购情况 来源:氢云链整理

同时由于海外并购,在燃料电池上领先的国家也会失去先发优势,如加拿大巴拉德、英国锡里斯等大股东均为中国企业。此消彼长之下,中国企业们大有可能重演电动汽车市场的剧本。

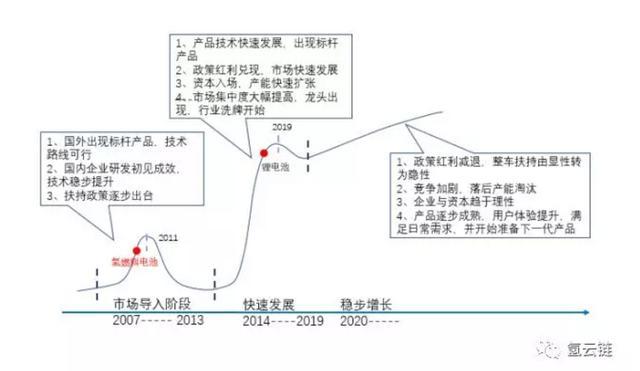

图4:新能源汽车发展阶段示意图 来源:玖牛研究院

在新能源汽车上的反复迟疑,让欧美失去了新能源汽车市场的先发优势。德国甚至已经乱了步骤,在纯电动与氢燃料电池的路线选择上产生内讧:大众说服了德国汽车界全面转型电动化,却被德国交通部长强硬反对,宝马又转头承诺推出氢燃料电池汽车。欧美车企们受到中国电动汽车市场影响,大力推出电动车之时已经失了先机。

氢云认为,若在氢能源汽车上再次判断错误,老牌车企们将在新能源市场陷入被动。

在纯电动汽车与氢燃料电池汽车两条细分赛道效果叠加之下,中国或许将完成“弯道超车”的战略,从汽车大国迈向汽车强国!!

来源:第一电动网

作者:氢云链

本文地址:https://www.d1ev.com/kol/94816

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号