近三年都是差不多夏天到泰国和马来西亚带两个姑娘度假,从全球来看,对于中国汽车从业人员来说,在本国市场开始逐渐饱和和进入淘汰期以后,如何建立下一个需求比较稳定的市场,比较靠谱的方向就是东南亚的东盟市场。电动汽车的发展也是一样,去美国和欧洲卖车,其实难度有很多,特别是试错成本很高,出点问题就是开国际玩笑;而在东南亚这个地方,特别和我们国家一样缺能源的解决方案,把整套的发电+电网+电动化交通输出出去,是一个很有趣的拓展。

1)东盟的汽车市场

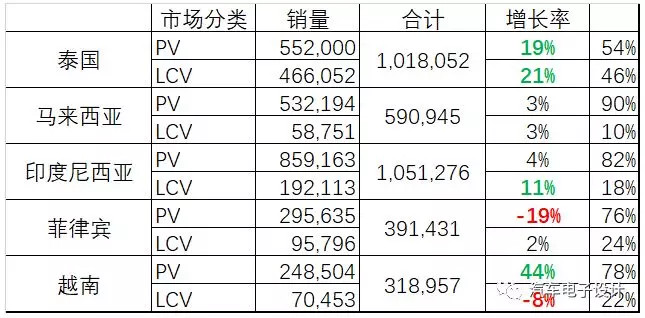

东盟市场主要六国2018年新车销量同比增长5.2%约达337万辆,与中国的市场相比,这里是比较细碎的。东盟主要5个国家:印尼、泰国、马来西亚、菲律宾、越南在2000-2016年平均年增长率为7.1%,虽然慢这些国家也是持续稳定增长的汽车市场。

分国家来看

马来西亚的增长到达了极限

泰国和印度尼西亚的增长还是非常稳健的

越南的汽车市场随着去年的形势,突然拉了一波

从市场细分来看:

泰国乘用车和皮卡一般般,在农村地区为中心,皮卡车(兼顾人货)比较受欢迎,马路上到处都是;

印尼、菲律宾的需求主要以送人为主的小型化车型

从各厂家份额看,份额排名靠前的基本上是日本企业(丰田、雷诺日产三菱和本田三家名列前茅);在东盟主要5个国家市场中,日本系列的汽车占80%以上。

由于政策的限制,东盟的市场属于区域内消化型结构,呈现出汽车销量增长与区域内汽车产量增长有密切关系。汽车进口量不到该区域销量的10%,汽车出口量也没超过产量的20%。

2)泰国的汽车产业

在东盟里面,泰国是最大的汽车工业国,以日系企业为中心,日系车企在泰国建立了最高水平的供应链。泰国在东盟中是唯一汽车出口国,国内汽车产量高于销量。从1960年开始,泰国持续扶植汽车产业,1978年实施禁止整车进口,只能销售泰国生产的车。1985年以后禁止进出口政策分阶段放宽,但关税仍然很高。

泰国的汽车产业也是从二级零部件企业开始逐步进入一级零部件体系的。

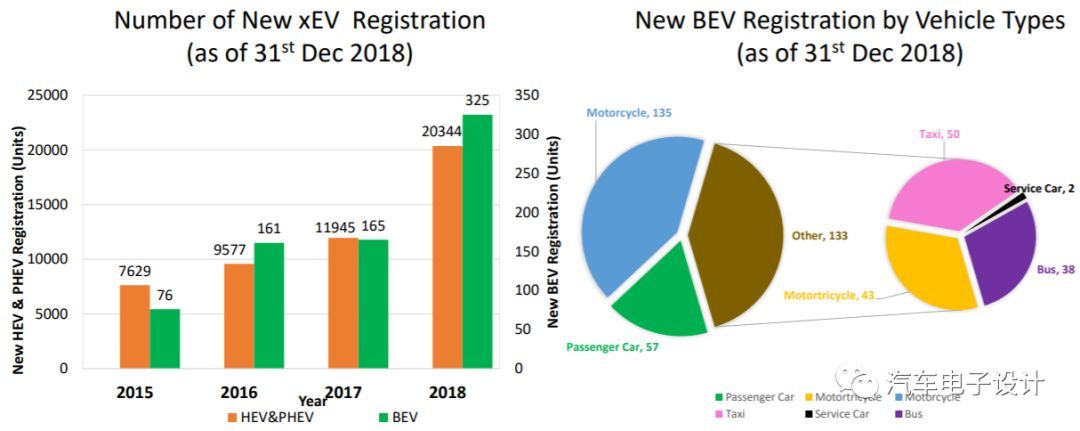

3)泰国的新能源汽车

由于日系车企在泰国的影响力,所以在泰国HEV和PHEV是相似的,2018年泰国的市场逐步在提高,达到了2万台,BEV是比较落寞的一共325台。预计2019年泰国销售量将持续增长,预计泰国国内总体量为37,000-38,500辆,同比增长率达76-83%

备注:泰国政府的手段主要是减税,获得投资促进委员会优惠权益的车辆可享受更大的减税幅度,差距大概6%和8%的税

企业来说,车企投建插电式混合动力汽车(PHEV)、纯电动汽车(BEV)和电动汽车关键部件,在免征企业所得税(CIT)方面有对应的奖励。

4)纯电动汽车的推广

由于去年只有325台,也能看出纯电动在泰国真的是处在起步阶段,也需要泰国政府有进一步的动作。整体泰国政府在2016年制定的计划,目前进入第二阶段,看今年的情况是不是有改变。

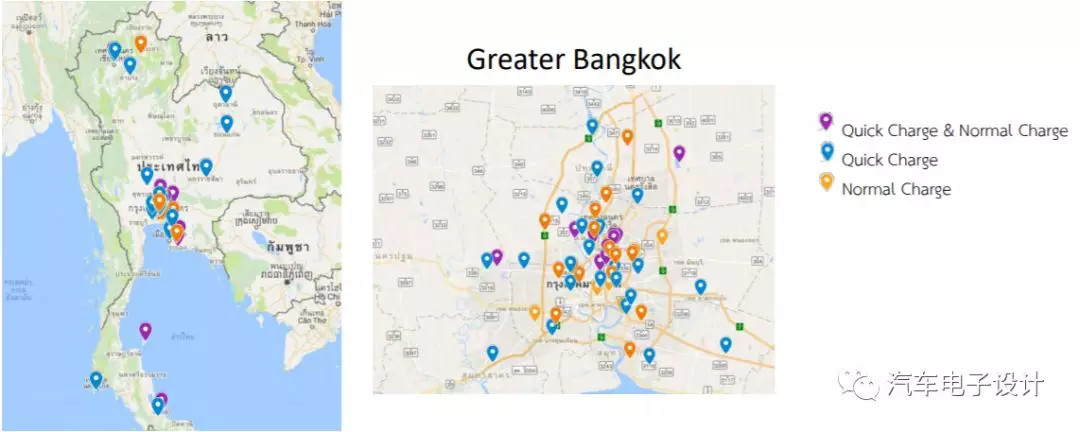

目前的充电设施是按照个来算的,也确实是主要集中在曼谷附近。

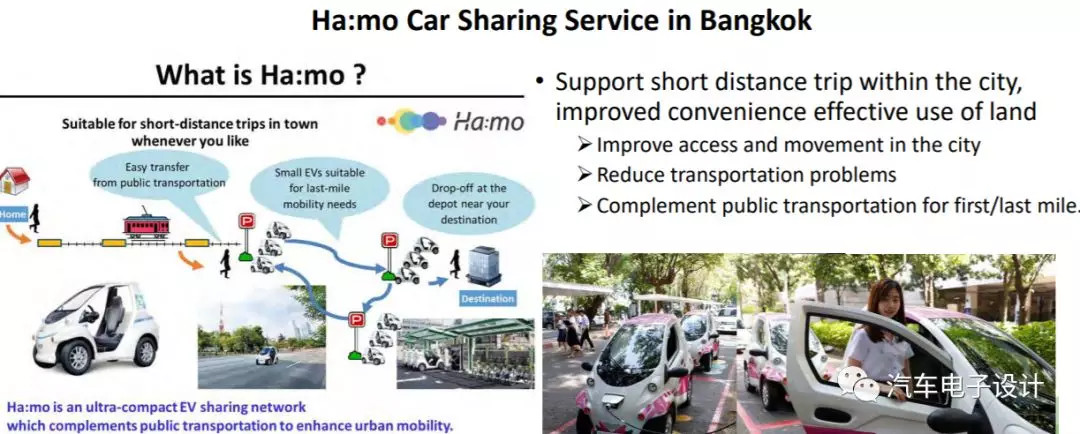

在泰国,丰田主要试验自己之前超小型的电动汽车,发展的思路估计后面也是把本国国内的较低速度的电动汽车模式推广到泰国去。

由于这块的基数确实比较小,把部分的A0级别的小型SUV和A00级别的小的纯电,前者的思路是按照250-300km的满足最低标准里程的需求,和按照150km这样短途车,往泰国去做可能效果比较好。

小结:

泰国这样的地方,也确实很有意思,没有差异化的激励区分,消费者还是选择PHEV多于之前定义的BEV。在没有现金补贴激励的市场,需求也会比较碎,通过卖一些先导BEV车型类似Pilot 项目还是可以的。

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/94515

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号