无论是产业界还是资本界,都对动力电池格外关注。动力电池受政府政策的影响,经历了疯狂扩产、兼并重组和强者更强的市场变化,市场格局也在这一系列的动作中发生了改变。

投资扩产加快,8GWh成为行业门槛

2017年是动力电池产业大规模投资扩产的一年,本报告选取2017年装机量较大的10家企业(宁德时代、比亚迪、孚能科技、国轩高科、沃特玛、天津力神、捷威动力、远东福斯特、中航锂电、亿纬锂能)以及投资扩产力度较大、对未来动力电池产业格局会产生重大影响的3家企业(鹏辉能源、桑德集团、迈科锂电)为代表,考察动力电池行业的投资扩产情况。

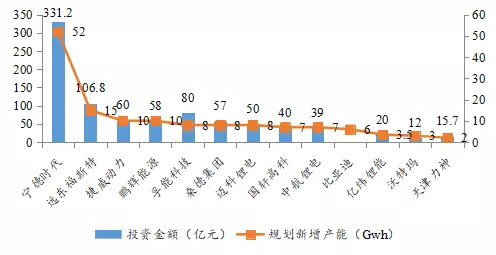

2017年主要动力电池企业投资扩产情况

投资扩产势头最强劲的是宁德时代,遥遥领先于其他企业。大多数企业的扩产规模在8GWh左右,鹏辉能源、桑德集团和迈科锂电都选择了直接扩产8GWh以上,可见其在动力电池市场一争高下的雄心。13家企业共扩产139.5GWh,共投资869.7亿元,扩产与投资呈现高度相关性,说明扩产规模的大小与资金实力密切相关。根据上述扩产规模与相应投资额估计,投资1GWh的产能大约需要6亿元。

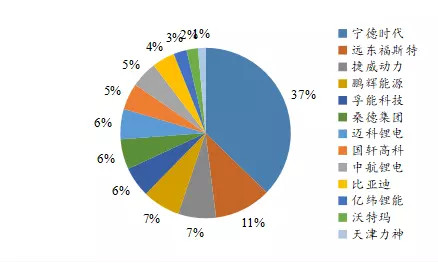

2017年主要动力电池企业扩产占比情况

通过分析,宁德时代占到总投资扩产规模的1/3以上,成为当之无愧的行业新龙头;远东福斯特占到总投资扩产规模的10%以上,如果产品市场接受度高,将会成为行业格局中一股重要力量;捷威动力、鹏辉能源、孚能科技、桑德集团、迈科锂电、国轩高科和中航锂电占总投资规模的比例都在5%以上,显示了他们在动力电池行业的实力和对未来市场认可度的信心;比亚迪虽然占2017年总投资扩产规模的比例略低于5%,但已计划于2018年在青海扩产10GWh,规模和实力依然强劲;亿纬锂能、沃特玛和天津力神的占比较低,但相对动力电池市场上的众多中小企业,仍有相当强的市场竞争力。

并购重组加快延伸产业链布局

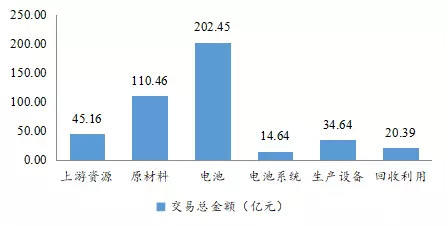

并购融资能够为企业投资扩产提供资金支持,同时也是有实力的上市公司迅速进入动力电池行业或完善在行业布局的重要途径,因此2017年整个动力电池产业链出现了并购融资的热潮。本报告整理了2017年动力电池产业链上的33起并购事件,并将其分为上游资源、原材料、电池、电池系统、生产设备和回收利用6个细分领域进行了分析。

2017年动力电池细分领域并购重组情况

从交易金额看,6个细分领域共涉及交易金额427.74亿元(1美元按6.6元人民币折算,不包含金额不确定的并购事件),电池及上游原材料、上游资源领域的交易金额较高,电池研发生产之后的电池系统、生产设备、回收利用领域的交易金额较低,其中电池领域的交易金额最大,为202.45亿元,占总交易金额的47.33%。

2017年动力电池细分领域股权分布情况

从交易事件数量看,上游资源、电池、原材料和生产设备领域的交易事件较多,分别为9件、8件、7件和5件。深入到交易后达成的控制程度看,生产设备和原材料领域获得“100%绝对控制权”的比例较高,分别为80%和71%;获得“51%以上控制权”比例较高的领域有生产设备、电池系统、原材料和上游资源4个领域,其中生产设备和电池系统领域的所有并购在交易后均达到了对被并购公司的控制,原材料和上游资源领域有一半以上的并购在交易后达到了对被并购公司的控制。回收领域并购后均对被并购单位产生重大影响。

来源:第一电动网

作者:中国电动汽车百人会

本文地址:https://www.d1ev.com/kol/75409

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号