最近在思考一些核心的问题,技术路线的错误能带来何种后果?别的不说,我们来看一看在不同的层面技术路线的错误会带来什么?这个错误,既包括时间,也对不同的主体,包括技术路线制定、汽车企业、供应商,还有基础设施层面。技术的层面,也分具体的部件、子系统、系统还有整车方面的内容。

最重要一点,所谓对和错,是适应不同市场的环境,和不同监管的需求,绝对意义上的对和错,比较容易分辨;契合不同的政策发展需求的对和错,需要一点点考虑。

1) 整车技术层面

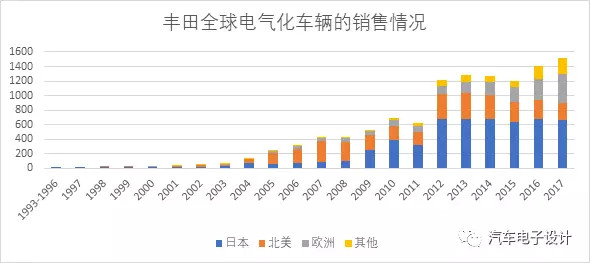

我们以丰田为例,这家选择HEV+燃料电池汽车路线,而选择跳过EV的技术路线是否对?

全球混合动力市场的数据,目前尚无一个完整的数据,但是可以根据几个主要的市场来推断,包括美国、中国的市场来评估混合动力的市场情况。其中欧洲市场,由于丰田的排放策略,导致其市场占有率过高也使得其占比达到了一个相当的程度。

日本 | 北美 | 欧洲 | 其他 | 合计 | 单位 | |

2017 | 65.86 | 24.63 | 39.23 | 22.35 | 152.07 | 万台 |

累计销量 | 546.98 | 342.66 | 169.61 | 87.87 | 1147.1 |

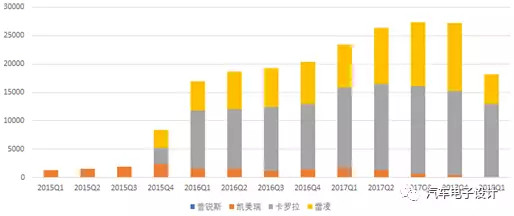

丰田在中国的混动季度销量

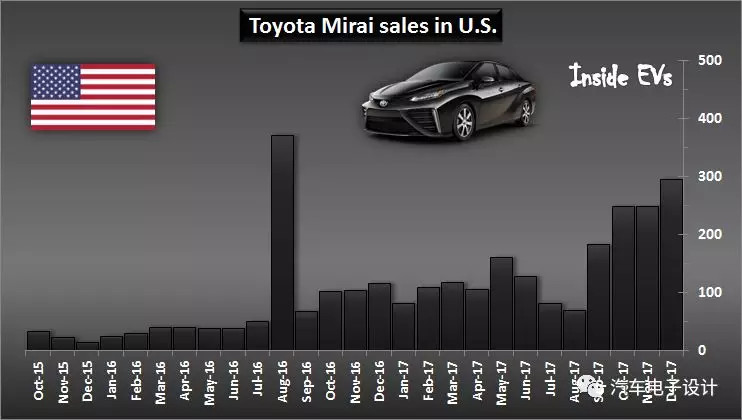

燃料电池企业上市几年才卖个几千台。而在坚持许久之后,还是在下决心开发纯电动汽车丰田的纯电动汽车计划和全固态电池。

路透东京 日本丰田汽车周一表示,2020年代初公司将在全球营销超过10款纯电动车型,2030年之前投资在相关电池研发的资金可能超过130亿美元。 丰田汽车称,需要加速电池开发,因汽车排放法规趋于严格,强效电池的制造能力必须大幅提升。

按照当下的形式,在忍着很多年憋大招以后,短期来看FCV也勉强才能到2020年上万的规模。而对于丰田来说,也需要重新切换到纯电动汽车的跑道。

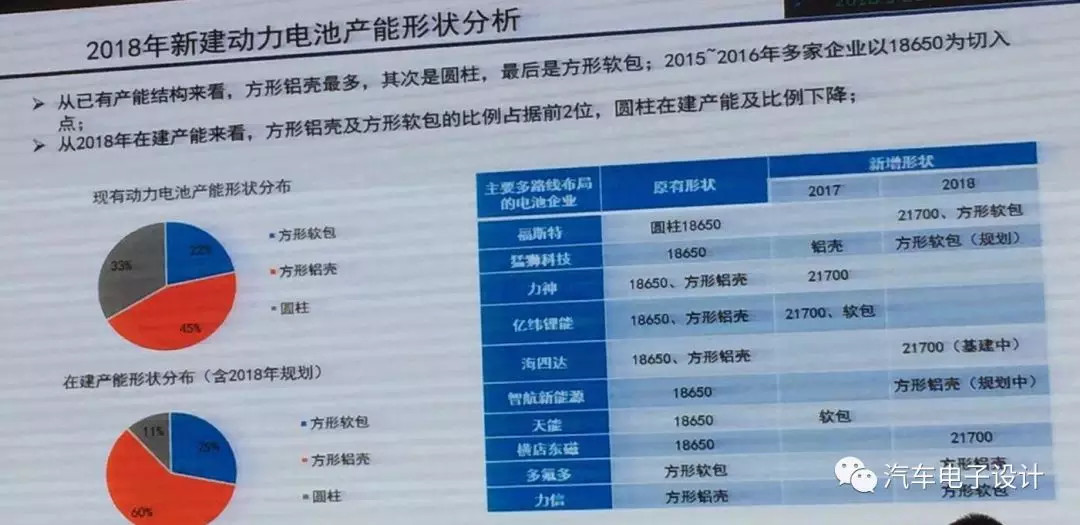

2)电池材料和形状的选择

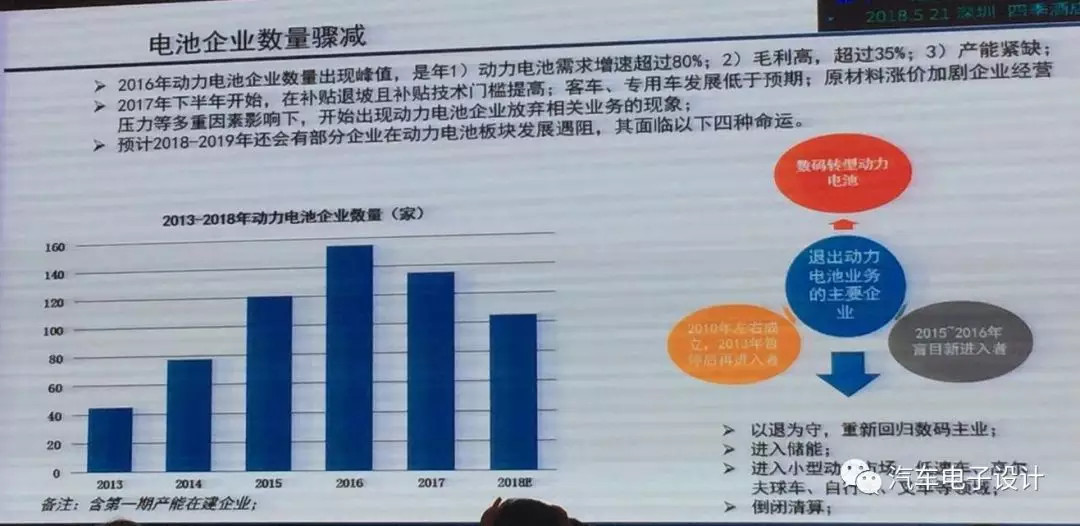

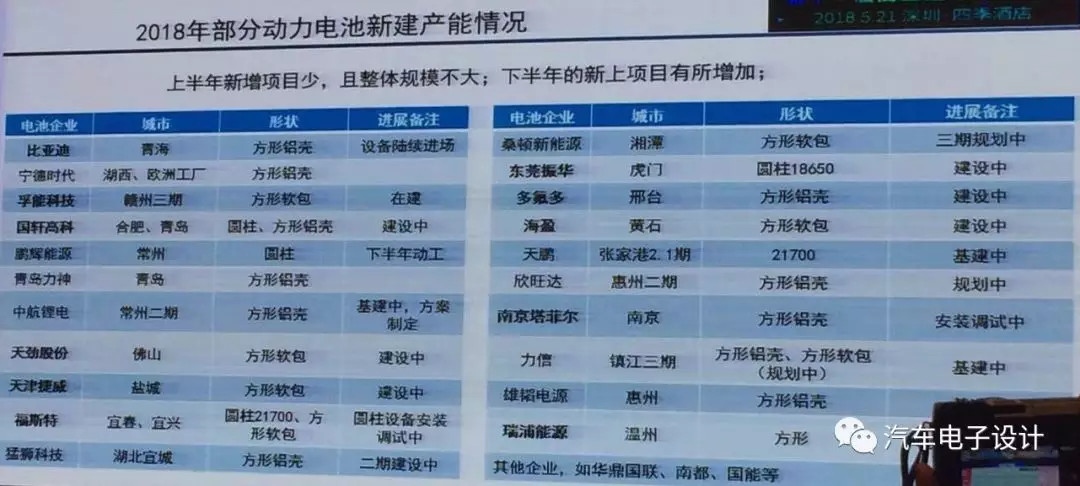

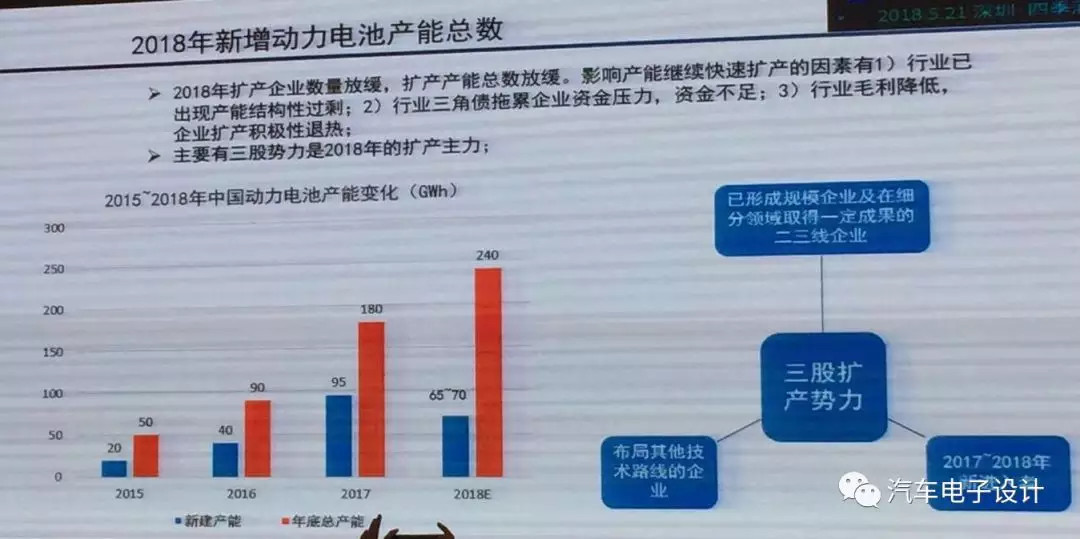

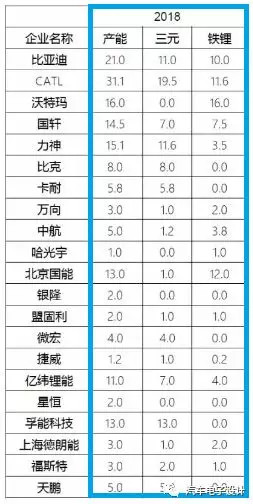

今天看朋友圈,有人发有关国内电池企业的新增产能和一些统计数据,我附录在后面,值得我们思考的。

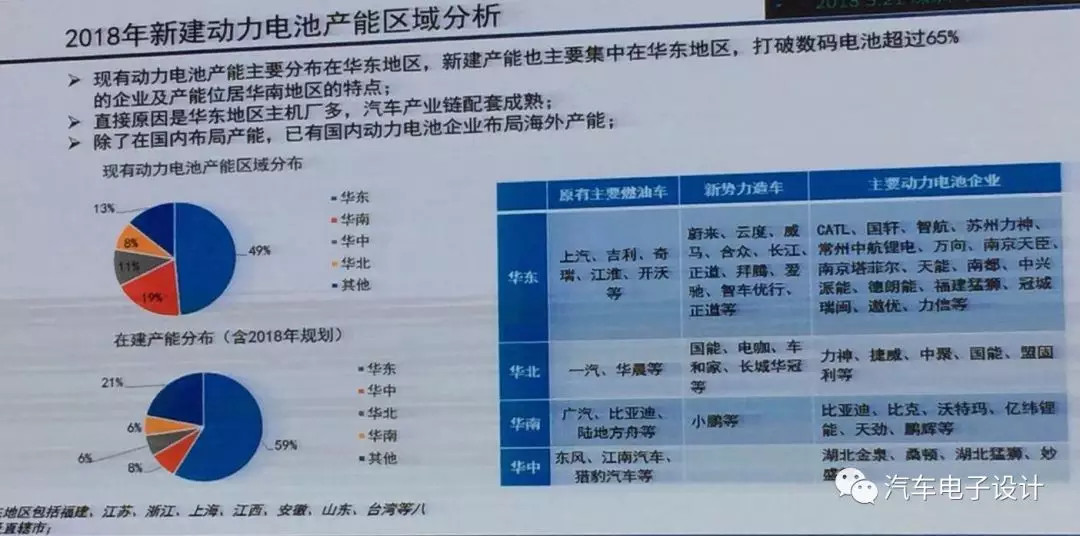

在选方形电池还是软包、圆柱的问题上,选错了怎么搞?

在选化学体系的过程中,不同的技术路线,选错了怎么搞?

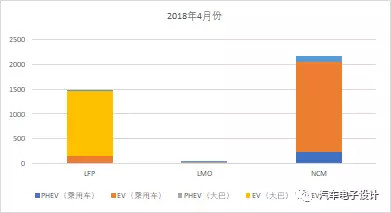

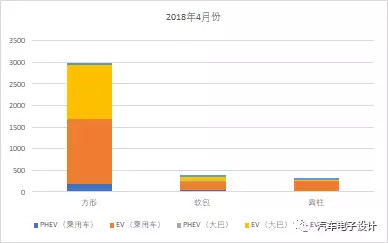

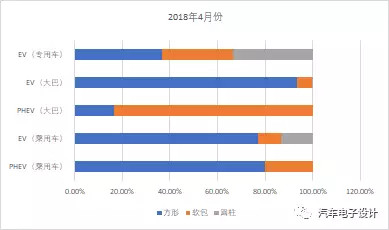

2018年4月份装机量的情况

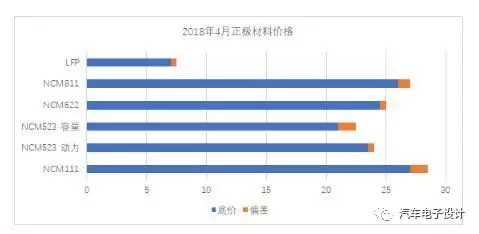

化学体系上,LFP已经被完全打压到EV客车上。

价格从2月份过来也在持续下降:

整个目前的装机量,方壳以绝对的优势为主导的。

即使从各个细分市场的需求分布来看,圆柱被挤压得非常厉害。

技术具有非常强的时效性,我们观察一个企业的领先,既有全方面的能力对比,也有推出产品速度和达到稳定的时间。

我们在做一个工程决定的时候是很容易的,但是如果是一个长期技术方向上的决定,将会带来大量技术路径上的差异。

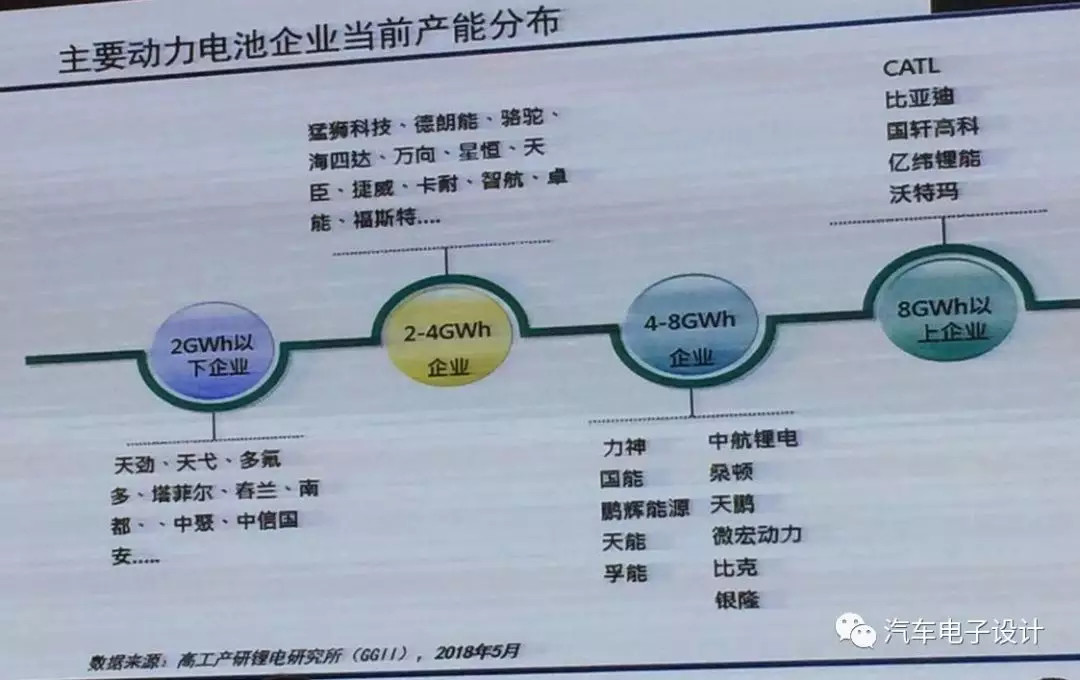

2018年底全行业总产能将达到240GWH(这个数据肯定是有水分的,实际可能兑现2017年底的180Gwh的产能)

方形产能达到93.5GWh、圆柱产能50.5GWh和软包产能达到38GWh,占比分别达到51%、28%、21%

方形产能集中在CATL、比亚迪、国轩、力神等,共达71.5GWh

软包电池孚能、国能、卡耐的产能分别达到13GWh/13GWh/5.8GWh左右

小结:

走错技术的路,底子差的直接消失,底子好的,可以花钱花时间复活,就是路会难走很多。新能源汽车10年,学习、复盘再往前看,其实本质还是要在今后走对路。

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/69033

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号