真锂研究的统计数据显示,2018年2月中国电动汽车市场实现锂离子电池装机1.04GWh,继1月取得开门红后,又同比大增118.33%。2月适逢春节,又有补贴政策的出台,虽然没有1月647.75%的暴增,但增速明显,这主要是受政策利好的带动,过渡期政策对市场的刺激作用明显。

1、2月锂电装机1.04GWh,同比增长118.33%,环比下降21.26%

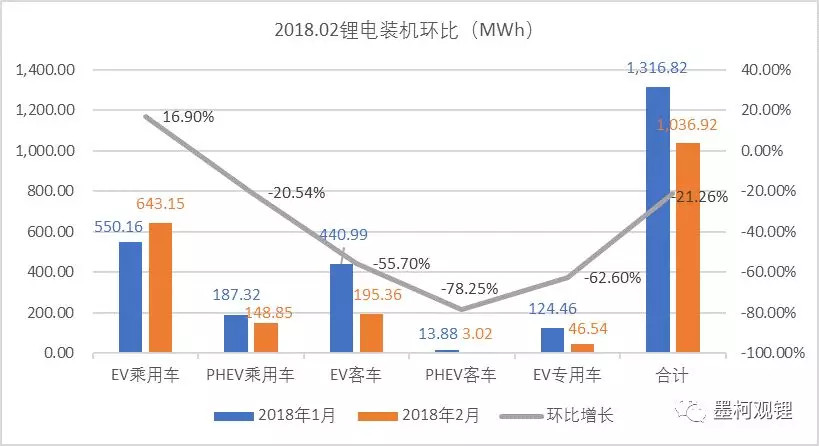

从各类车辆类型上看,纯电动乘用车贡献最大。

2018年2月1.04GWh的总装机量中,纯电动乘用车市场以643.15 MWh占比62.02%,排在首位,同比增长了93.11%;纯电动客车市场以195.36 MWh占比18.84%,排在第二位。去年同期纯电动客车没有生产,客车市场全部是插混客车,今年2月插混客车装机量只占客车市场总装机量的1.52%,表明政策导向的作用巨大。插混乘用车2月实现装机148.85 MWh占比14.36%,插插客车和纯电动专用车装机量较小。总的来看,与去年同期相比,2月纯电动乘用车、插混乘用车、纯电动客车都有所增长,插混客车和纯电动专用车则同比下降。

从环比情况看,2月只有纯电动乘用车市场锂电装机环比增长16.90%,其他四种车辆类型都有所下降。考虑到春节假期,环比下降也在情理之中。

从各类型锂电看,NCM三元电池装机超过60%。

2018年2月1.04GWh的总装机量中,NCM三元电池以671.47MWh占比64.76%,超过60%,与1月份相比有所提升。其中,纯电动乘用车市场NCM三元电池装机478.92MWh,占该市场总装机量的74.46%,占NCM三元电池总装机量的71.32%;插混乘用车市场本月全部采用的是NCM三元电池,占该类电池总装机量的22.17%;纯电动专用车市场NCM三元电池装机43.70MWh,占该市场总装机量的93.89%,占比增大(过渡期之后磷酸铁锂电池在该市场的应用是否会回潮,让我们拭目以待)。同样,2月依然没有NCA电池装机。

磷酸铁锂电池以337.21MWh占比32.52%,主要用在纯电动客车和纯电动乘用车市场。其中,纯电动客车市场以169.53MWh占该类电池的50.27%,占该市场总装机量的86.78%;纯电动乘用车市场以164.23 MWh占该类电池的48.70%。磷酸铁锂在1月主要用于纯电动客车市场,占比超过70%,而在2月用于纯电动客车和纯电动乘用车市场的占比相差不大。过渡期可能是磷酸铁锂电池在纯电动乘用车市场应用的最后的时光了,有所抢装不奇怪。

相比于磷酸铁锂,2月NCM三元占比在加大,电池路线往三元方向转的大趋势在日益强化中。

2月LMO只用于插混客车,LTO只用于纯电动客车。

从各形状锂电看,方形电池装机量占比超过70%。

2018年2月1.04GWh的锂电总装机量中,方形电池以799.19 MWh占比77.07%,在三种形状的锂离子电池装机量中遥遥领先;圆柱电池以137.36MWh占比13.25%,软包电池以100.37MWh占比9.68%,相比于1月,方形电池的占比在加大,圆柱电池和软包电池占比都在减少。软包电池的减少主要是在纯电动客车市场,圆柱电池的减少则主要是在纯电动专用车市场的下降,2月纯电动客车和纯电动专用车锂电装机环比下降均超过50%。

方形电池主要用在纯电动乘用车市场,装机量占到了方形电池的60.64%,在纯电动客车市场和插混乘用车市场装机量合计占到方形电池的37.31%。相比于1月,方形电池在纯电动客车市场上的用量减少,在纯电动乘用车市场上的用量增大。圆柱电池全部用在纯电动车市场,其中在纯电动乘用车市场上的用量最大,装机量占到了圆柱电池的61.17%,在插混车上没有应用。软包电池的在五种车辆类型都有应用,但在纯电动乘用车市场用量最大,装机占软包电池总量的比重达到了74.20%,相比于1月有很大提高。

从电池厂情况看,CATL装机占比依旧超过半数。

先来看一下车企的情况。2018年2月共有44家车企有电动汽车产量记录,,比1月减少了10家。其中有4家车企装机量超过100 MWh,而有3家车企(集团)电池装机不足100kWh。装机量排名前四的车企(集团)分别是比亚迪、北汽、金龙和上汽,分别以143.83MWh、140.95MWh、122.66MWh、117.31 MWh的装机量占据了13.87%、13.59%、11.83%、11.31%的市场份额,四家合计市场份额50.61%,超过半数。总体来说,电动汽车市场的集中化程度在提升中。

再来看一下动力电池厂情况。2018年2月共有38家电池厂实现了装机,比1月减少了10家。其中有3家电池厂装机量超过100 MWh,3家电池厂装机量不足100kWh。最大的电池厂商CATL以540.92 MWh占据了52.17%的市场份额,与1月份一样,半数市场收入囊中,有望强化一家独大的市场格局。比亚迪和国轩高科分别以143.83 MWh和113.23 MWh分列第二、第三位,市场份额分别是13.87%和10.92%,三家合计市场份额高达76.96%,超过75%,较1月又有所提高。

2月磷酸铁锂电池供应商以CATL最大,装机量210.52MWh,占这类电池的62.43%。NCM三元电池最大的供应商仍是CATL,装机量330.40MWh,占这类电池的49.21%。

2月锰酸锂电池供应商只有惠州亿鹏和盟固利,其中惠州亿鹏以1.28MWh占据了该类电池53.30%的市场份额,盟固利以1.12MWh占据了46.70%的市场份额;钛酸锂全部由珠海银隆供应,较1月有所增加。2月比亚迪全部是NCM三元电池,供应给纯电动乘用车市场和插混乘用车市场,国轩高科99.72%是磷酸铁锂电池。

2、2018年前2个月锂电装机2.35GWh,同比大增259.54%

2018年前2个月中国电动汽车市场实现锂离子电池装机2.35GWh,同比大增259.54%。从各类车辆市场来看,2月纯电动乘用车市场实现锂电装机1.19GWh,排在榜首,占比50.70%超过一半,同比增长165.84%;纯电动客车市场实现装机636.4MWh,位居次席,占比27.04%,同比暴增164倍,过渡期政策对该市场相对来说最为有利。插混乘用车市场实现装机336.20MWh,占比14.28%,同比增长707.60%,排在第三位。纯电动专用车市场实现装机171.0MWh,占比7.27%,同比增长23.41%。插混客车是唯一同比下降的细分市场。

从各类型锂电看,NCM三元电池装机超过半数。

2018年前2个月 NCM三元电池实现装机量1.4GWh,占比59.49%,排名第一,磷酸铁锂以847.95 MWh装机量占比36.03%,排名第二。较去年同期相比,NCM三元电池装机量占比有所下降,而磷酸铁锂电池有所提高。NCM三元电池主要应用于纯电动乘用车,磷酸铁锂电池主要应用于纯电动客车。插混乘用车只采用NCM三元电池。锰酸锂电池实现装机63.23 MWh,占比2.69%,锰酸锂电池主要应用于插混客车市场;钛酸锂电池实现装机42.27 MWh,占比1.80%,只应用于纯电动客车,且只由珠海银隆供应。钛酸锂电池的队伍长期以来只有一两家,其实已经表明了这条路线的受欢迎程度,它只能是在一些小众市场应用,基本上没有成为主流路线的可能。

从各形状锂电看,方形电池占绝对优势。

2018年前2个月2.35GWh的总装机量中,方形电池以1.71GWh占比72.52%,在三种形状的锂离子电池装机量中占绝对优势;圆柱电池以382.43MWh占比16.25%,排名第二,软包电池以264.47 MWh占比11.24%,排在最后。相比于去年1-2月,方形电池的占比在加大,圆柱电池和软包电池占比都在减少。

方形电池在纯电动乘用车市场的装机量超过49%,排名第一,在纯电动客车市场上的装机量为536.39MWh,占比31.43%,排在第二位。在插混乘用车上的装机量占比17.20%,排名第三。软包电池在纯电动乘用车市场上的装机量最大,占比56.97%,圆柱电池只应用于纯电动车市场,在纯电动乘用车上以205.71 MWh占比最大。

上表是前两个月累计装机20强榜单。从上表可以看到,CATL以1.2GWh占据了一半的市场份额。比亚迪以258.4MWh占比10.98%排名第二,较1月排名前进一名。国轩高科以242.98 MWh占比10.32%排在第三位,较1月下降一名。第四名孚能科技以138MWh占比5.86%,第五名比克的累计装机量不到70MWh,不足孚能科技的一半。塔菲尔进展迅速,去年底才实现装机,目前已在排行榜位居第18位。虽然前两个月的装机数据不能说明什么,但总体感觉电池厂商的两极分化有加剧的迹象。

来源:第一电动网

作者:墨柯

本文地址:https://www.d1ev.com/kol/65153

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号