双积分制——油耗积分和新能源汽车积分实行并行管理,将会对国内汽车产业产生影响,推动新能源汽车的发展。

1.拨开迷雾,双积分并行管理详解

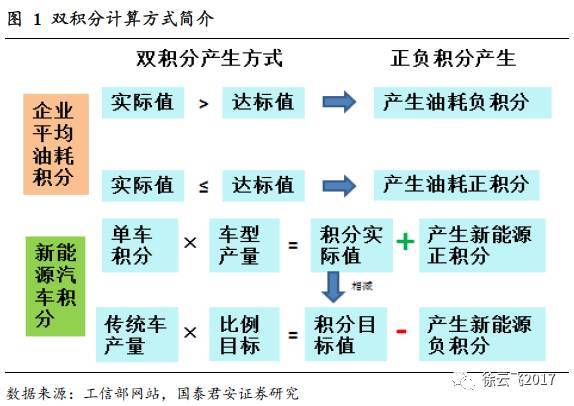

双积分新老政策管理思路一致,主要为协调油耗积分和新能源积分两个指标。2017年6月13日在国务院法制办挂出的《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》与2016年9月22日工信部公布的《企业平均燃料消耗量与新能源汽车积分并行管理暂行办法》(征求意见稿)在管理思路上是一致的:通过设定两个指标(即油耗积分和新能源积分)为燃料消耗达标和新能源汽车发展设定目标和相互协调的机制。

1.1. 油耗积分是意图降低企业车辆的平均燃料消耗量

1.1.1. 油耗积分计算原理

油耗积分由企业平均燃料消耗量和企业平均燃料消耗量目标值通过计算所得。

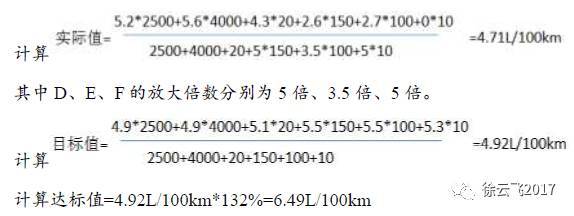

1)企业平均燃料消耗量为企业在核算年度生产或进口的乘用车型消耗量与当年度对应生产或进口量乘积之和除以当年度生产或进口总量计算得出的平均燃料消耗量,即燃料消耗实际值。用公式表示为:

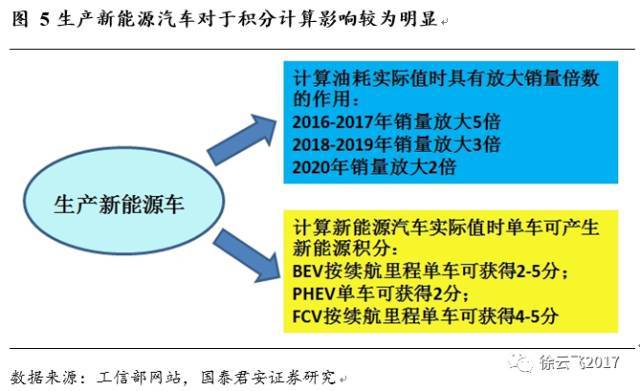

其中车型的销量不完全是车辆销量的简单加总,需要考虑新能源汽车的放大倍数效应。

2)企业平均燃料消耗量目标值为企业在核算年度生产或进口的乘用车车型燃料消耗量目标值与当年度对应生产或进口量乘积之和除以当年度生产或进口总量计算得出的平均燃料消耗量,即目标值。用公式表示为:

具体车型油耗量目标值见工信部发布的GB27999-2014《乘用车燃料消耗量评价方法及指标》。此处无须考虑新能源汽车的放大倍数。

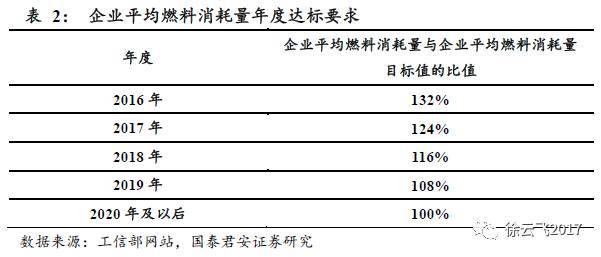

3)达标值=目标值*年度达标要求。年达标要求如表2所示(注:另外对于承诺减排达到一定效果的小乘用车生产企业,还有特别的达标要求规定,在此不展开)。然后将实际值和达标值进行比较,若实际值小于等于达标值,则企业达标;若实际值大于达标值,则企业未达标。

4)油耗积分=(达标值-实际值)*实际生产量。若企业达标,将产生油耗正积分;若企业未达标,将产生油耗负积分。

1.1.2. 油耗积分计算举例

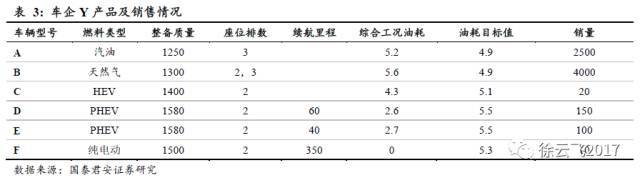

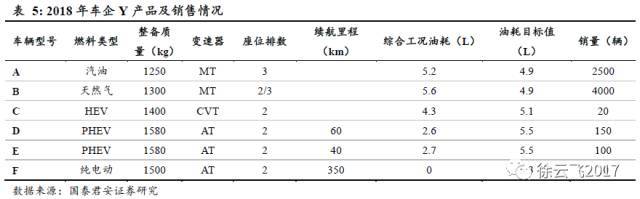

为了更好的说明计算方法,我们用一家假想企业Y来阐述计算方法。

假设某车企Y2018年销售车型及销售情况如下表所述:

因为实际值4.71L/100km远小于达标值6.49L/100km,所以2016年度车企Y油耗达标。

油耗积分=(6.49-4.71)*6780=12068分

1.2. 新能源积分意图增加企业新能源车型占比

1.2.1. 新能源积分计算原理

根据续航里程为基础的单车积分、企业新能源积分比例要求和新能源汽车的生产和进口数量,计算出新能源积分的实际值和目标值。实际值大于目标值的为新能源汽车正积分,反之则为新能源负积分。国产和进口分别计算。

1)实际值=每种车型单车能产生积分*该车型生产/进口量的总和;

2)目标值=本企业传统能源车产量*新能源积分比例要求;(2016-2017年不设定新能源积分比例要求,从2018年-2020年的新能源积分比例要求分别为8%、10%、12%)

3)新能源积分=实际值-目标值

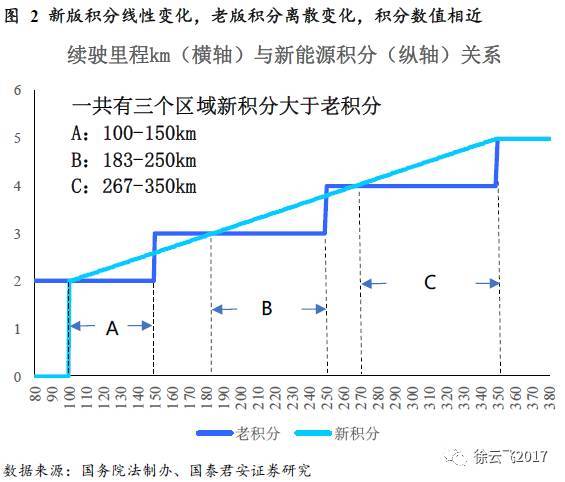

2017年6月13日版在计算方式上进行了改动,一律采用:

新能源积分=0.012×R+0.8

其中R为续航里程,大于等于100km,积分上限为5分。

为此我们进行了新老两个版本的积分对比,发现老版离散变化的积分在新版变为连续变化,同时新老两版积分接近,但在3个区间内新版的积分是高于老版的积分的。

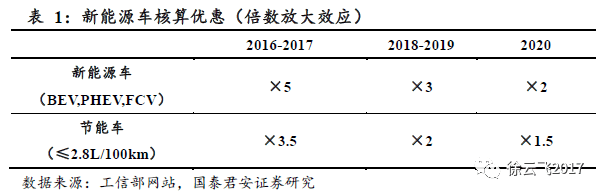

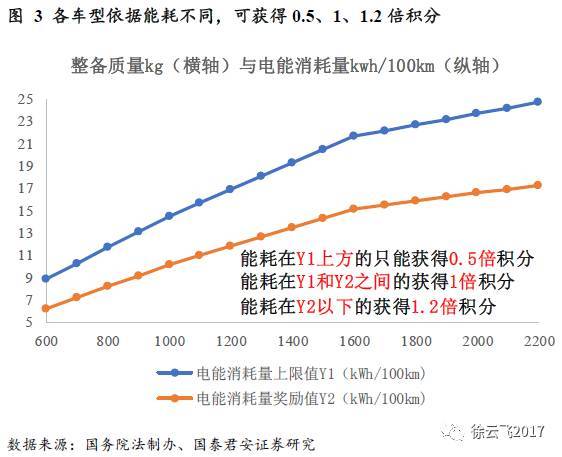

新版积分引入了积分倍数的概念,不同车型可获得0.5、1、1.2倍积分。主要参考为以整备质量为基础的百公里电耗,能耗高的的车型仅能获得0.5倍的积分,而低能耗车型则可获得1.2倍补贴。且插电式混动车型和燃料电池车型也有相应的条件,在无法满足所需条件的情况下仅能获得0.5倍积分。

纯电动乘用车车型,按整车整备质量(m)不同,综合工况条件下电能消耗量(Y)不满足条件一的,车型积分按照标准车型积分的0.5倍计算,并且积分仅限自身使用;满足条件二的,按照1.2倍计算;其余按照1倍计算。

条件一:m≤1000kg时,Y≤0.014×m+0.5;1000

条件二:m≤1000kg时,Y≤0.0098×m+0.35;1000

为了方便计算,本报告的举例测算均以离散的老版积分以及1倍新能源积分进行测算。

1.2.2. 新能源积分计算举例

仍然上述Y企业为例举例说明。

按照单车能产生积分的标准,Y企业仅有D车型和F车型能够获得新能源汽车积分,计算如下:

实际值=2*150+5*10=350分

目标值=(2500+4000+20)*8%=522分

新能源积分=350-522=-172分,意味着2018年度车企Y将产生172分的新能源汽车负积分。

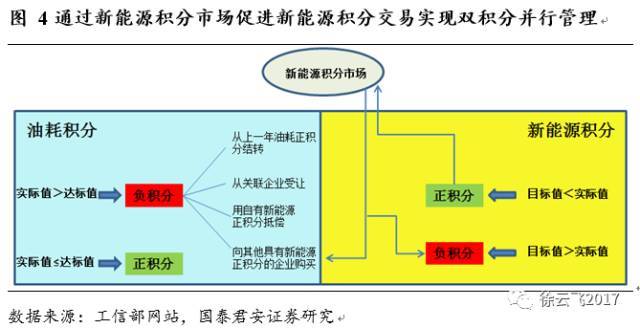

1.3. 如何实现并行管理:市场化交易新能源积分实现负分抵偿

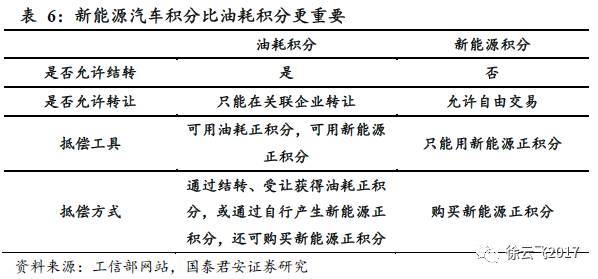

1.3.1. 油耗积分和新能源积分的比较

油耗正积分允许结转和在关联企业转让。新能源汽车正积分允许自由交易,不能结转。油耗负积分和新能源负积分必须在报告发布年度内抵偿平衡,即上一年度产生的负积分本年度必须抵偿归零。

1.3.2. 油耗积分管理制度

结转制度。油耗正积分结转后续年度需按一定的折扣,结转有效期不超过3年。2016-2018年度的油耗正积分结转至下一年度的,按80%计算;2019年以后的油耗正积分结转的,按90%计算。2013-2015年若油耗实际值低于6.9L/100km的,正积分可按80%结转。

转让制度。油耗正积分转让只能在关联企业间进行。关联企业包括以下三种:

(1)相互直接间接持股25%或以上的国产企业;

(2)直接或间接为第三方国产企业所有或控股25%以上的国产企业;

(3)国外企业直接间接持股超过25%的国产企业。

接受转让的油耗正积分仅限当年使用,不允许再次转让。

1.3.3. 新能源积分管理制度

交易及抵偿制度。新能源汽车负积分抵偿归零为向其他企业购买新能源汽车正积分。购买的新能源正积分仅限企业当年度适用,不允许再次出售。

前文例子中的车企Y虽然2018年度油耗正积分很多可结转到下年度,但是新能源积分为负数,仍然需要向别的企业购买新能源正积分以抵偿归零。

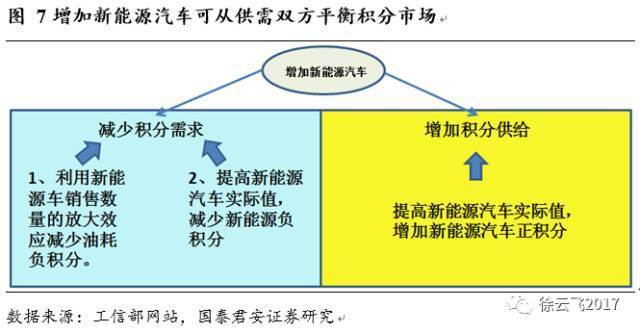

2.开源节流,多生产新能源汽车是关键

2.1. 开源,生产电动汽车和插电汽车

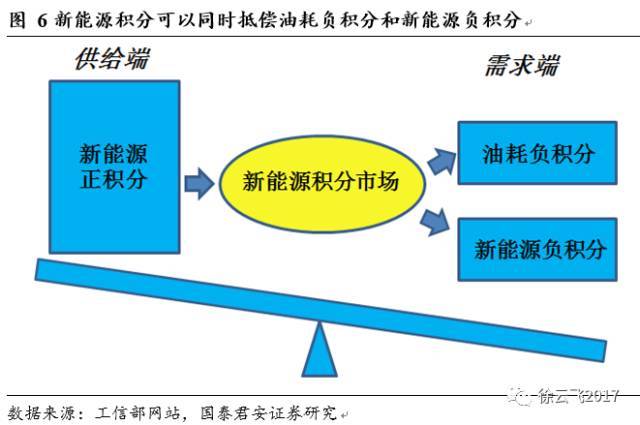

双积分政策简单理解就是新能源正积分作为供给方,通过积分交易,填补其他企业油耗负积分和新能源负积分的缺口,以此促进新能源车的发展并推动汽车产业的节能减排。新能源正积分主要取决于新能源车的产量和以续航里程为基础的单车积分。因此,增加新能源积分规模,主要有以下两个方面:

1)生产纯电动汽车和插电式混动汽车;

2)提高纯电动汽车和插电式混合动力汽车电动模式下的续航里程;

2.2. 节流,应用新的节油技术

积分交易的需求方有两个,一为油耗负积分,二为新能源负积分。如果多生产能增加新能源正积分的供给,减少新能源负积分的规模,那么减少油耗负积分的规模则还需要通过“节流”完成。普及油电混动汽车、应用48V微混动技术是降低汽车综合油耗的有效途径。

国家2020年5L/100km的综合油耗目标是在一定的前提假设下计算得出的,根据一系列的假设前提计算出2020年传统车的平均油耗需达到5.7L/100km。如果高于这个油耗,那么即使新能源车完成预定的目标,也仍无法完成5L/100km的综合油耗目标。所以随着新能源汽车放大倍数效应的减弱,“节流”对于平衡积分市场也必不可少。

2.3. 倍数效应,生产新能源汽车是目前最优选择

综合供需两端考虑,生产新能源汽车是目前最优选择。生产新能源汽车对于平衡积分市场具有三重作用:

1)增加新能源正积分的供给;

2)减少新能源负积分的需求;

3)计算企业平均油耗实际值的时候,新能源汽车的销售数量具有放大倍数效应,且综合油耗降低,有效降低了企业平均油耗实际值,从而减少油耗负积分的需求。

3.后补贴时代,哪家欢乐哪家愁

3.1. 总体新能源汽车市场概况

新能源汽车是积分市场的供给端,我们认为未来新能源汽车业务规模占比大的车企将会充分受益此政策,传统燃料汽车业务占比大且没有新能源汽车产量支撑的企业将会面对较大的负积分压力。以下为2016年我国新能源汽车市场概况。

原本国家规定的2018年-2020年的新能源积分比例分别为8%、10%、12%,近期中汽协透露将根据车企的意见,呼吁将积分比例调整为5%、8%、12%,并允许2018年和2019年负积分延迟一年抵偿。目前预测先以8%、10%、12%位标准进行计算。并假设2016年和2017年的积分比例为4%、6%,同时以销量代替产量。预测以2016年各车企的销售数据为基础。

3.2.1. 比亚迪

表中2016年数据来自乘联会,汽油车按5%,新能源车按50%增长预测。作为国内新能源汽车的“领头羊”,由于有强大新能源汽车产量,不仅油耗呈现正积分态势,比亚迪可以产生巨额的新能源正积分。

3.2.2. 北汽

表中2016年数据来自乘联会,汽油车按5%增速,新能源车按50%增速预测。观察到的结果与比亚迪类似,因为有强大的新能源汽车产量,北汽也能产生相当数额的新能源正积分。

3.2.3. 长城汽车

按汽油车15%的增速预测。由于长城汽车没有新能源汽车产量作为支撑,所以逐渐产生新能源负积分。另外,因为长城汽车主打高油耗的SUV,2016年就以27万的油耗负积分成为最大负积分车企。未来随着新能源车的倍数放大效应递减,油耗负积分的压力也将持续加大。目前看来,长城汽车将遭受双积分政策严重的负面影响。不出意料,长城汽车将成为新能源积分交易市场的“大买家”。

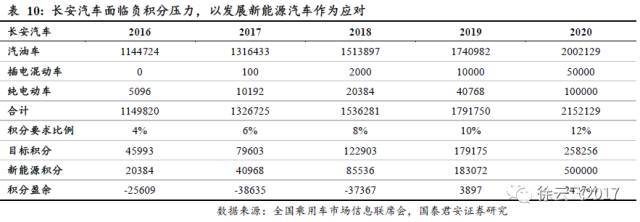

3.2.4. 长安汽车

表中汽油车按照15%的增速进行预测。自主品牌领头羊长安汽车在油耗方面面临巨大压力。由于新能源车刚刚起步,规模尚小,传统燃料汽车规模巨大,所以油耗积分和新能源积分都为负数。虽然2016年凭借第三阶段油耗积分的结转勉强维持小幅的积分赤字,但是双积分政策的影响将是持续的。长安汽车认识到问题并积极应对,规划在2020年实现15万辆新能源车。同时进军油电混动汽车市场,将通过与科力远合作推出深混车型、自行研究48V微混技术等方式降低平均油耗。相比长城,长安的应对更具有前瞻性。

3.3. 政策给新能源产业带来的变化

未来三年内以长城为代表的自主燃油车品牌将成为积分市场大买家。由于自身缺乏强大的新能源作为支撑,又没有足够强大的新能源合作伙伴的支持,并且其油耗压力也与日俱增,他们将成为未来新能源积分市场上主要购买者。

以比亚迪、北汽、吉利为代表的自主新能源车企,将受益于双积分制的政策。1)它们将成为诸多新能源积分市场需求方拉拢合作的对象;2)作为积分交易市场的卖方,积分交易能对这些车企产生不错的经济效益。

此外,纯电动生产资质可能将成为国有企业和跨国公司合作、联盟、投资、并购的潜在对象。

撰稿:徐云飞 (国泰君安电力设备新能源团队首席分析师)、王浩 (国泰君安电力设备新能源团队首席分析师)

来源:第一电动网

作者:徐云飞2017

本文地址:https://www.d1ev.com/kol/52998

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号