关注新能源汽车产业发展的朋友们或许会注意到,近段时间以来多家新能源车企密集推出了多款小型纯电动乘用车,并将其作为拳头产品投放市场。比较具有代表性的产品有北汽EC180、江淮iEV6E、康迪K17A、众泰E200、奇瑞Eq等,上述车型车长不大于4米,轴距在2米4左右,工况法最大续驶里程略高于150km,除了众泰E200(两座),说是一个模子里刻出来的也不为过。

表1 新上市小型纯电动部分参数对比

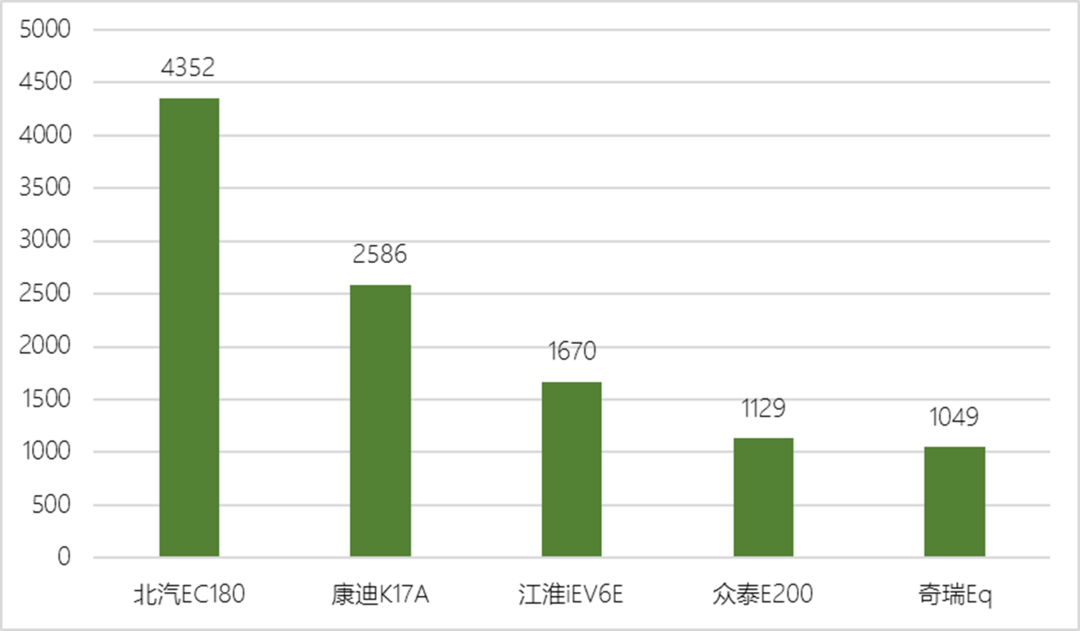

这样的小型纯电动乘用车推向市场后,也极受市场欢迎,仅从四月份的销量统计来看,上述五款车型已经占据了单月销量前十中的五席,其中北汽EC180更是连续三个月霸占榜首位置,4月销量达到了4325辆的最高水平。从目前情形来看,上述小型纯电动乘用车年度销量破万是轻而易举的事情,北汽EC180年度销量破8万也并非没有可能性。

图1 部分小型纯电动乘用车4月销量数据

看到这里,读者朋友可能会说纯电乘用车小型化嘛,早几年就已经透露出这种趋势了,并不稀奇。但智电汽车要在这里扒一扒这两年来的车企数据,看看我们常说的纯电小型化是否真的在上演,还是少量车型给人造成的错觉。

数据分析

单纯几款车的短期销量是说明不了问题的,智电汽车接下来就横向、纵向角度去分析一下纯电动乘用车小型化这件事。

特别要说明的是,为了分析能够有效聚焦,本次分析的对象尽量以集团属性为划分,包含吉利汽车(含吉利、康迪等)、江南众泰、北汽自主(含北汽股份、北汽新能源等)、奇瑞汽车、安徽江淮、比亚迪(含比亚迪汽车和比亚迪工业)、江铃控股、腾势、东风自主(含东风风神、东风启辰、东风小康等)、长安自主、上汽自主(含上汽荣威、上汽通用五菱等)十一家主要单位,外资或小规模车企暂不考虑。

纵向角度——车企之间

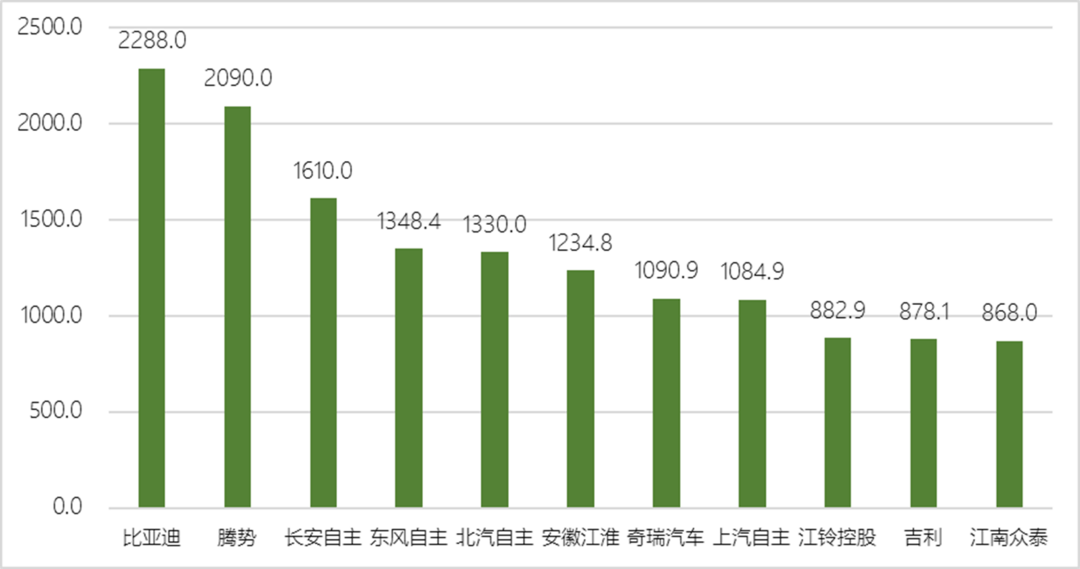

首先来看2015年的车企生产的纯电动乘用车平均整备质量,2015年十一家车企中,单车平均整备质量最高的为比亚迪,达到2288kg/辆,最低的为江南众泰,仅为868kg/辆。拉通计算,2015年十一家车企的平均整备质量是1106.8kg/辆。

图2 2015年十一家车企纯电动乘用车平均整备质量 单位:kg/辆

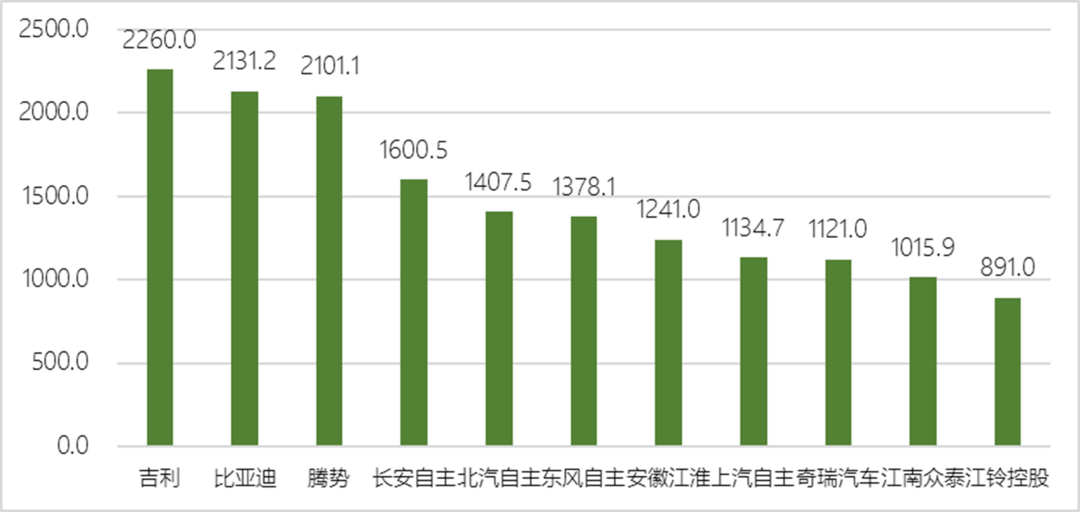

再来看2016年的数据,十一家车企中,2016年单车平均整备质量最高的为吉利,达到2260kg/辆,最低的为江铃控股,仅为891kg/辆。拉通计算,2016年十一家车企的平均整备质量是1497.7kg/辆。

图3 2016年十一家车企纯电动乘用车平均整备质量 单位:kg/辆

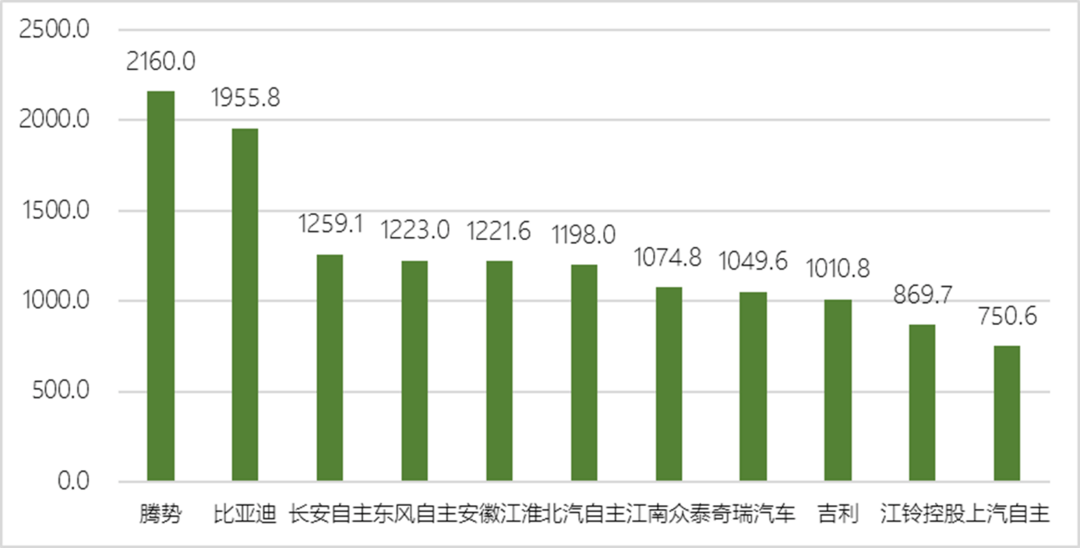

再来看2017年一季度的数据,2017年一季度,十一家车企中单车平均整备质量最高的为腾势,达到2160kg/辆,最低的为吉利,仅为750.6kg/辆。拉通计算,2017年一季度十一家车企的平均整备质量是1170.9kg/辆。

图4 2017年一季度十一家车企纯电动乘用车平均整备质量 单位:kg/辆

从2015年的1106.8kg/辆、2016年的1497.7kg/辆、2017年一季度的1170.9kg/辆来看,行业总体并没有表现出持续的小型化趋势,而是存在较大的波动,与我们印象中的小型化概念相去甚远。

为什么会出现这一现象呢?我们按小型(M

图5 2015-2017年一季度各类纯电动乘用车车型占比

因此,从上述数据分析结果来看,虽然市场上很早就有纯电小型化的说法,但真实情况是,在2016年整车企业争相较劲续驶里程的大环境下,整车企业受限于电池技术水平提升不足,被迫采取大幅增加电池容量、相应扩大车型尺寸的措施来应对市场变化,小型化进程在2016年戛然而止,但在2017年又有所回升,这才是真相。

横向角度——车企内部

在纵向分析完行业形势后,我们再从横向角度看看,到底哪些车企在大力执行小型化策略。

(1)第一类:持续小型化

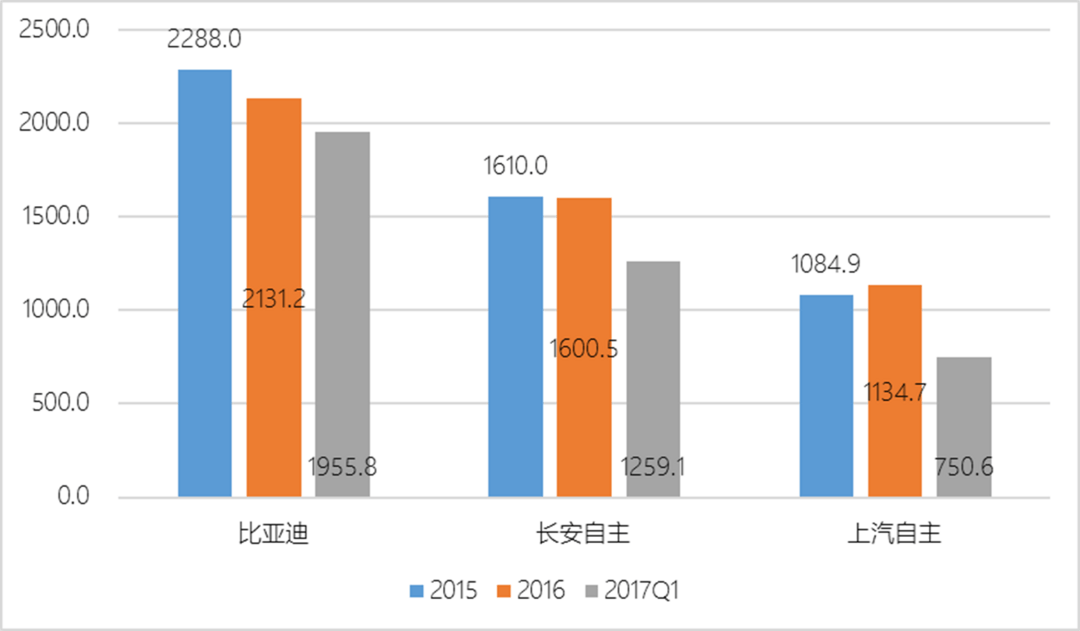

这类企业从2015年开始,始终坚持走小型化路线,平均整备质量连年下降,代表性企业有:比亚迪、长安自主、上汽自主。比如比亚迪,两年多时间内平均整备质量从2288kg/辆降至1955.8kg/辆,累计降低重量332.2kg/辆,小型化趋向极为突出。但也可以看出,由于磷酸铁锂电池能量密度存在天花板、市场又对续航里程不断提出更高要求,比亚迪小型化策略也是无奈与被动。

图6 比亚迪/长安/上汽平均整备质量走向比

(2)第二类:始终将小型化作为主线

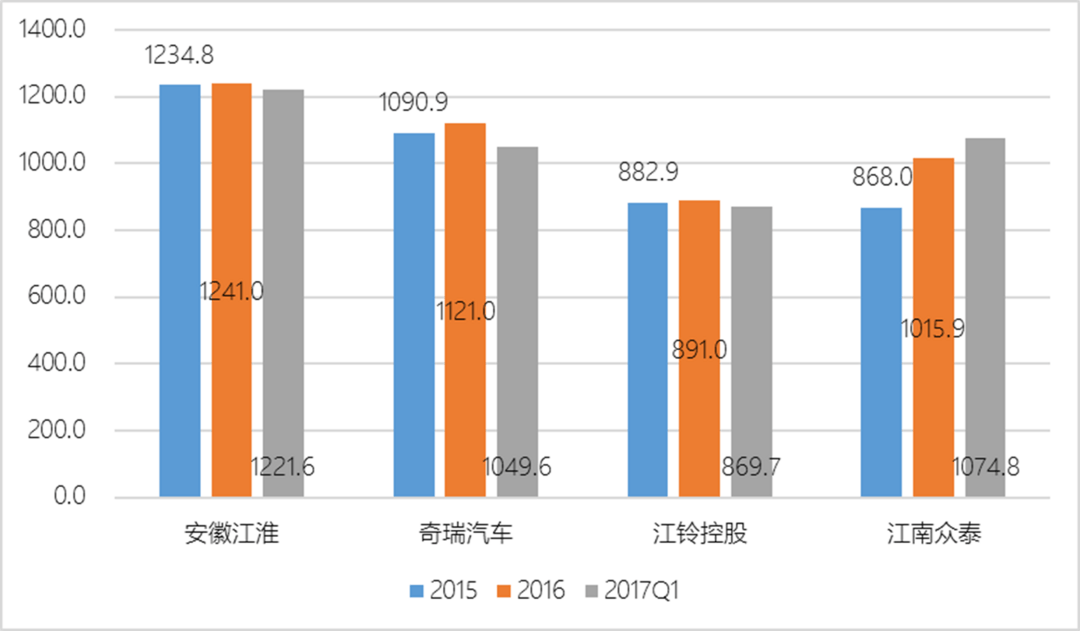

这类企业的车型策略始终以小型纯电动为主,平均整备质量长期在1300kg以下,主打A00、A0级纯电车型,如江淮、奇瑞、江铃、众泰。其中江铃小型化程度最高,近三年从未上过900kg级别,坚持深耕A00级市场。但江南众泰则有所不同,虽然长期以小型车为主打,但近来也有“扩大”趋势。

图7 江淮/奇瑞/江铃/众泰平均整备质量走向比

(3)第三类:大型化、高端化

这类车企比较少,主要为腾势,平均质量常年高于2000kg/辆,当然,腾势主打高端化,极注重续驶里程和实际体验,电池容量必须跟上,整车空间也普遍偏大,不具太大参考意义。

(4)第四类:大幅波动

北汽是十一家车企里面唯一一个呈现大幅波动的企业,平均整备质量从1330kg、1407 kg、1198 kg不断波动、有升有降。说明其产品策略一直在进行比较大的调整,最开始是想占领A级市场,但经过判断,北汽迅速调整思路,加快推出了EC180等小型车来抢占市场,从而将整备质量上升的势头大幅扭转。

政策导向

从上文分析结果来看,2016年有很大可能性成为一个分水岭,此前行业主流是在向上发展,力图将紧凑型车等作为下一步重点发力的市场予以切入。但在2016年末时该策略发生了较大调整,车企普遍向小型化方向坚定转移。实际上,如果说真正的纯电乘用车小型化,并不是在2013、2014、2015年开始的,而是从2016年底,市场才在真正体现出这一发展趋势。

这与我们的政策有很大关系,当前影响车企策略制定的主要政策无非两点:一是补贴、二是积分。

从新能源汽车补贴政策来看,纯电乘用车补贴标准按续驶里程可分为三档,100-150公里之间的可以拿到2万元国补,150-250公里之间的可以拿大3.6万元国补,250公里以上的可以拿到4.4万元国补。如此算来,三档国补+地补可以基本形成3万、5.4万、6.6万的等级(不考虑系数等细微差距)。那很显然,第一档补贴太少没吸引力,第三档补贴虽高成本也大幅增加,只有第二档车型是最合适的。那么打出擦边球,造150里多一点的车经济又实惠,同时为了满足百公里电耗Y与整备质量M的技术条件要求,车企在当前的技术水平下,明显开发小型车最容易达标。

从积分政策来看,与补贴政策相对应,也是按照续驶里程划分,第一档拿2分,第二档拿3分,第三档拿5分。明显拿3分是最合适的选择。

不管是眼前的激励政策,还是未来的管理政策,小型、续驶里程刚刚超过150公里的纯电动车型无疑都是最合适、最划算的。由此不难看出为什么进入2017年,多家车企开始密集上市小型车,连北汽也来了一个大幅转身,猛扑这个市场。

发展建议

当然,智电汽车非常鼓励发展小型纯电动车型,既能缓解日益拥堵的交通,又能更好节省能源。但是对于很多车企以150km为标杆,将主要精力投入到谋求补贴和积分利益,将小型纯电动作为牟利工具,而不将主要精力用在技术升级上的行为并不认同。在此,智电汽车深切提出以下三点建议:

1、企业要正视技术研发的重要性,不要将眼前利益放在第一位,未来新能源汽车一定比拼的技术含量,而非政策投机性。

2、政策要做出一定的优化,比如要持续提升补贴和积分政策中对于续驶里程的标准,要倒逼车企不断提升产品竞争力,不能原地踏步。

3、政策还要对计算方式进行优化,在鼓励小型化的正确思路下,考虑是否将阶梯式计算补贴/积分方式改变为线性计算方式,防止车企为了获利,一味打150公里的擦边球。

新能源汽车的发展,是维系国家能源与环保的战略性问题,不能让其变为车企牟利的工具,万事怕懒不怕难,车企要切实投入精力、财力、人力去大力发展新能源汽车,要将精力用于正道,去提升我国新能源汽车的综合实力,去推动实现我国成为全球新能源汽车的强国梦想。

共勉!

来源:第一电动网

作者:智电汽车

本文地址:https://www.d1ev.com/kol/52876

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号