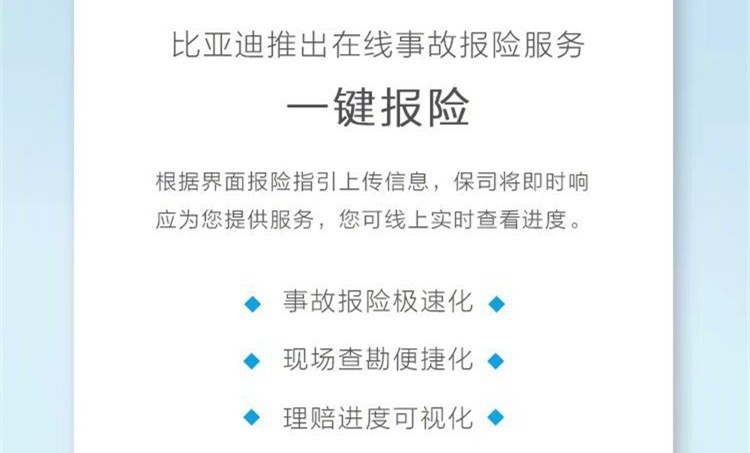

11月20日,比亚迪在微信中新增了“在线事故报险”功能,现已在王朝网、海洋网的小程序中投放使用。

通过上述服务,比亚迪的相关用户可通过小程序实现“一键报险”、“上传相关信息”等功能;待事故信息提交后,相关的保险公司将即时响应,为用户提供快速服务。

比亚迪表示,该服务有三大特色,分别是“事故报险极速化”、“现场查勘便捷化”、“理赔进度可视化”。

比亚迪涉足车险行业,其实早有先兆。

2022年5月,易安财险破产重整后,比亚迪汽车出手接盘;后者的持股比例100%,成为了易安财险的唯一股东;随后,易安财险也正式更名为比亚迪财险;

2023年7月,比亚迪汽车又出资30亿元为比亚迪财险增资,后者的注册资本提升至40亿元;

2023年11月8日,据相关文件显示,比亚迪财险的业务范围新增了“机动车保险,包括机动车交通事故责任强制保险和机动车商业保险”,换句话说——比亚迪财险终于获得了汽车保险的正式经营资质。

那么比亚迪作为新能源汽车界的“带头大哥”,随着它的亲自下场入局,车险行业中是否会迎来一位新的“搅局者”?

最显著的问题——新能源车型“保费高”的情况,能否有改善?

由于新能源汽车技术仍处于快速发展期,因此相较于同类的燃油车型,前者的保费一般会更高。

依据笔者身边人士的说法,同为紧凑型SUV的丰田荣放(燃油)、比亚迪元PLUS(纯电动),前者第一年的保费约5000元,后者却要6000元左右。

为啥新能源车型的保费高?首先,在目前的车险体系内,新能源车型的“出险率更高”;其次,是新能源车维修费用高,换句话说就是“赔付成本高”。

据中再产险近期的报告显示——在车损险中,新能源车型的出险率高达30%,显著高于燃油车19%的数据;新能源车案件的均赔款达到7201元,高出燃油车案件的均赔款近600元。

一个街头上显而易见的现象,也能够解释这一点——有相当多的新能源车辆,其实属于“网约车”一类的运营车辆,它们可能是合规的、也可能是不合规的。

那么知道了问题的来源,解决方案就很明显了,主要分两方面:第一,能否区分车辆的用途、使用习惯,做出“定制化车险”?

因为存在大量的不合规的因素、且不方便直接获取数据来源,这一点对于传统的第三方保险企业而言,解决方案的实施成本较高。

但对于新能源车企而言,取得用户数据的渠道相对更直接。恰好在比亚迪的手中,也拥有着大量现成的运营客户资源,能比较方便地进行特征分析。

第二,就是能否降低维修成本,例如成本占比较高的动力电池?

在这个问题上,比亚迪的优势也很明显。毕竟作为国内销量最高、且少有的“自供三电”的新能源车企,比亚迪在各方面都具备规模优势,自然有能力做到相对更低的维修成本。

对于比亚迪车险的未来,有保险行业人员如此评论称:

“比亚迪全资持有财险牌照,可以将汽车产业链从主机厂拓宽到保险领域,凭借其大量的客户资源、用户数据,以及在汽车制造、产业链端的优势,比亚迪可以在业务获取、费率厘定、理赔估损等经营环节中,获得传统险企无法具备的优势。”

结语:2023年的新能源汽车市场,“内卷”程度堪称惨烈,各种降价、优惠活动,从年头喊到了年尾。

如此局面下,比亚迪汽车去开拓新的利润渠道,比方说汽车保险,其实也不奇怪。而庞大的用户基数,就是比亚迪车险最大底牌。

新能源车险行业,可能迎来一只猛兽。

来源:第一电动网

作者:EV情报

本文地址:https://www.d1ev.com/kol/213776

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号