2月1日,国内新能源车企发布1月交付成绩。受国补取消、春节假期的影响,2023年的销售淡季提前至1月份,因此相比去年12月份,各家交付量都出现了不同程度的下滑。

其中,比亚迪乘用车1月销量150164辆,环比下降36%,不过比亚迪出口量依然保持在1万台以上的水平,为10409辆。在国内新能源汽车市场,比亚迪依然是公认的NO.1,新势力暂时无法望其项背。

01

你方唱罢我登场,2023理想称王?

2020-2022这三年间,蔚来、小鹏、哪吒先后成为中国造车新势力销量榜第一,而成为销冠之后的第二年,各家车企总是会因为各种原因出现业绩下滑,除了市场竞争异常激烈的原因外,新势力产品、市场策略的不完善,为销冠的频繁更替埋下了伏笔。

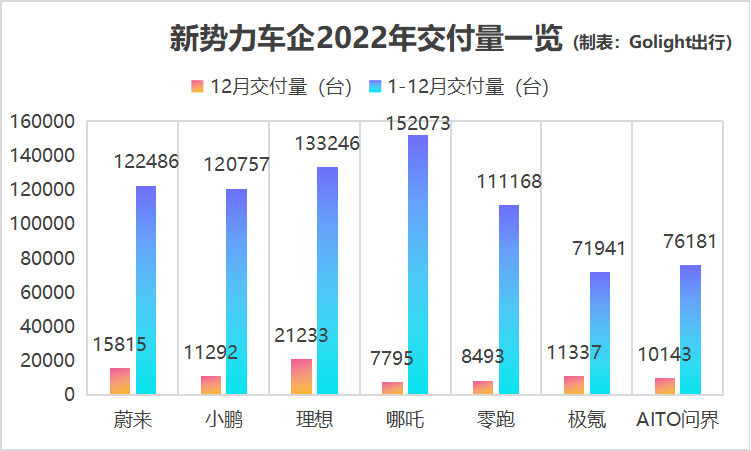

去年哪吒汽车以超过15万台的年销量成绩取得第一,成为新一任销量王。但好景不长,年底哪吒的交付量已经出现下滑的趋势,理想汽车趁机推出多款新车率先突破月销2万台的瓶颈,提前预定了2023年新势力的销冠。

1月份,理想汽车交付了15141台新车,相比去年12月的21233台下滑了28.7%,但却超越广汽埃安成功拿下新势力车企冠军。广汽埃安则从3万台降到了1万台,业绩惨跌66%。

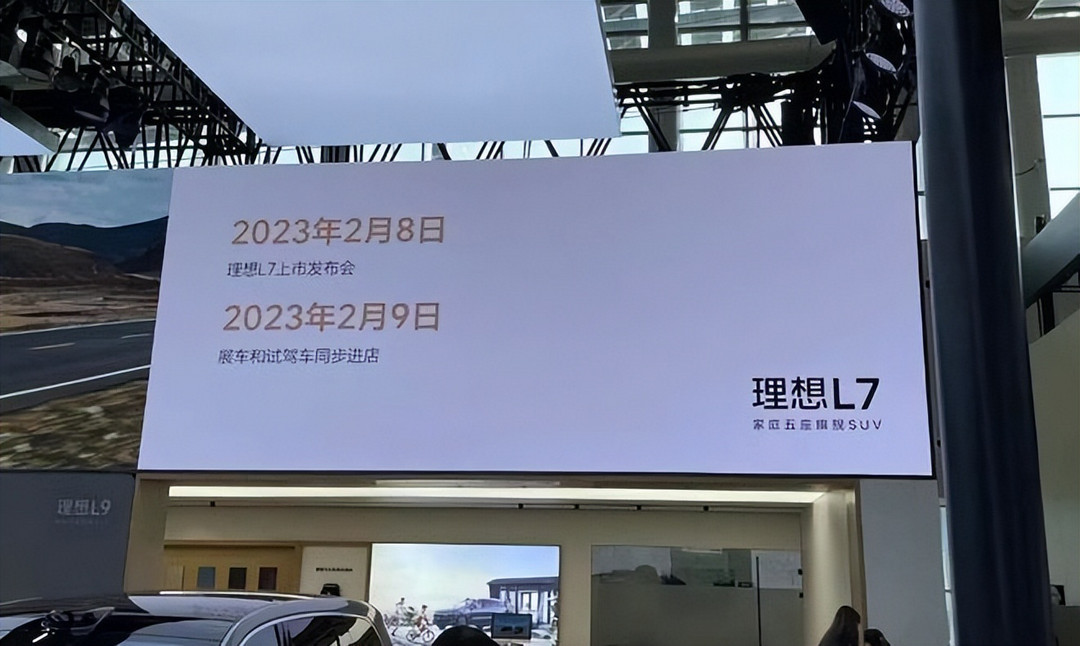

理想L9、L8在市场上的引爆,让这家新势力即使舍弃了理想ONE,也没有出现太大的问题。据理想方面透露,L9今年月销量在8000-10000辆,L8则保持在10000-15000辆。中大型的L7将在2月8日上市,中型车L6和L5也在规划当中,定位在20-30万之间。

而除了L系列外,基于Whale和Shark两大纯电平台的新车型也会在2023年推出,今年理想的销量目标是35万台,比蔚来和小鹏的20万台高出不少。

相比之下,蔚来和小鹏的销量并不突出,但都在预期内。1月份蔚来卖出8506台新车,环比下跌46.2%。迫于年初压力巨大,2月2日蔚来开启降价促销,ES6和ES8降价幅度最高超过了10万元,ES7也有一定优惠。在特斯拉、小鹏纷纷降价抢订单的情况下,之前宣称“坚决不降价”的蔚来也不得不作出妥协。

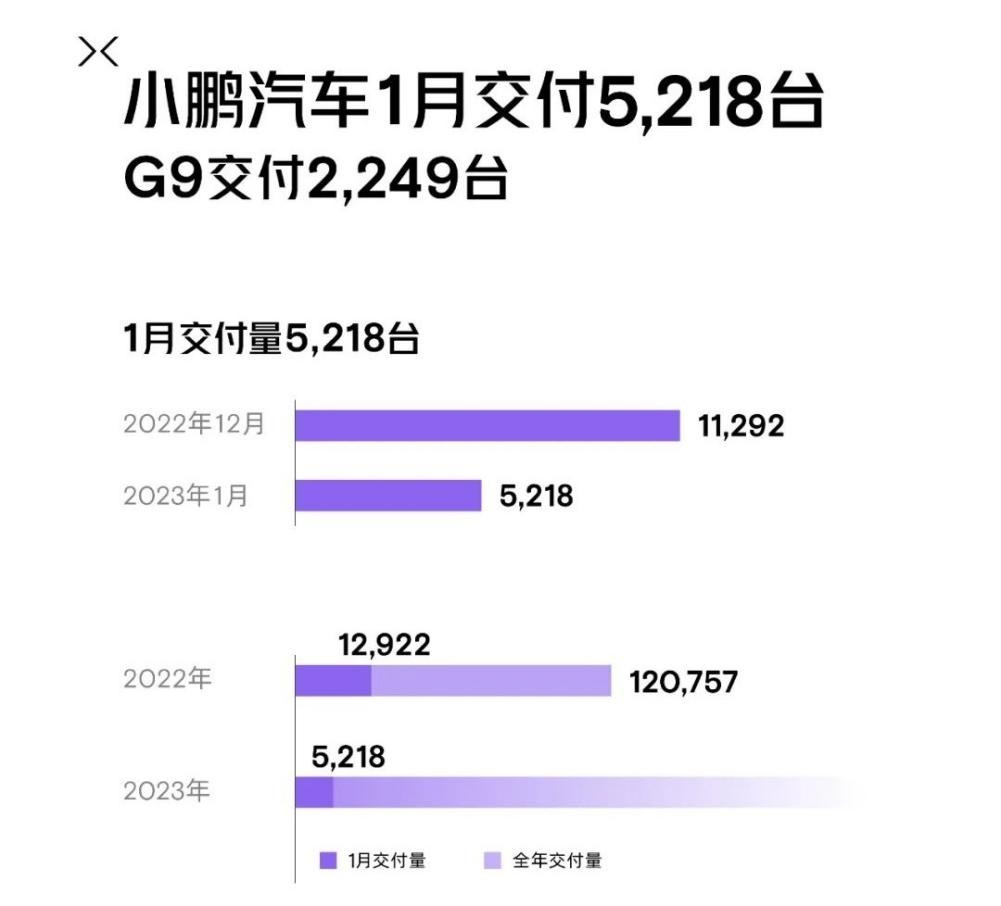

小鹏汽车1月卖出5218台,上个月刚刚回升至万台以上,淡季又被打回原形。P7改款迟迟不上,用户就会一直观望;而G9在1月交付了2249台,在所有车型中占比43%。预计P7改款上市后,小鹏才会迎来交付量大幅提升。

2022年小鹏汽车遭遇了产品上市不利、内部管理混乱两大挫折,上半年一度夺冠领先,到了下半年却折戟沉沙,何小鹏一边进行组织内部调整,一边回归到汽车主体业务上来。1月份原长城汽车总裁王凤英女士出任小鹏汽车总裁一职,全面负责小鹏的产品规划、产品矩阵以及销售体系,为小鹏走出困境打了一针强心剂。

产品方面,除G3i、P5、P7将迎来改款之外,小鹏还有至少2款新车发布,其中一款是小鹏G7,另一款则是MPV车型。2023年是小鹏完善产品矩阵的一年,同时也是极力摆脱颓势的一年,用何小鹏的话来说,“小鹏没有退路,必须破釜沉舟”。

02

零跑、极氪跌幅堪忧,第二梯队压力大

与蔚小理的相对可控截然不同的是,第二梯队新势力车企出现了“崩盘”。

最惨的是零跑汽车,1月份仅交付了1139台新车,相比12月份的8493台暴跌了87%,甚至连鲜有人知的创维汽车都不如,成为2023开年垫底王。其实从去年香港上市之后,零跑汽车的销量就大不如前,与哪吒一样,面临品牌向上的巨大压力。

其次是极氪,1月交付3116台,跌幅高达72.5%,之前连续数月保持1万台以上的交付量,与AITO问界等量齐观,但由于1月下旬产线升级,到2月份工厂才重新生产,1月份的交付受到了很大影响。不过极氪001的口碑和销量都有保障,加之极氪009在1月开始交付,极氪003已经在路上,想必今年极氪的销量不会太差。

AITO的交付也出现大幅下滑,1月交付4475万台,环比跌去56%。特斯拉降价后,AITO问界是最早跟进的车企,问界M5 EV和问界M7降幅达到2.88万-3万元,既有对市场的敏感度,也有华为的加持,AITO未来的表现值得期待。

Golight点评

总体来说,造车新势力的销量还在稳步增长,但与比亚迪、特斯拉相比,还有很大的差距。第一梯队新势力面临的更多是增量问题,在市场布局、知名度等方面,蔚小理具备了很深的根基,现在需要解决的是从1-10的问题,包括蔚来在内,公司的策略、执行都存在一些问题,2023年是蔚小理且战且进的一年。对哪吒、零跑、AITO、极氪而言,根基稳固才是跨越到下一阶段的最大加持。

来源:第一电动网

作者:GoLight出行

本文地址:https://www.d1ev.com/kol/195009

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号