随着下游市场的需求激增,乘用车主驱功率模块市场的需求也在快速增长,按照保险数据口径,全面整车需求523万辆,对应电控需求576万套。其中TOP5英飞凌、比亚迪半导体、斯达、中车时代、ST占比83.8%。

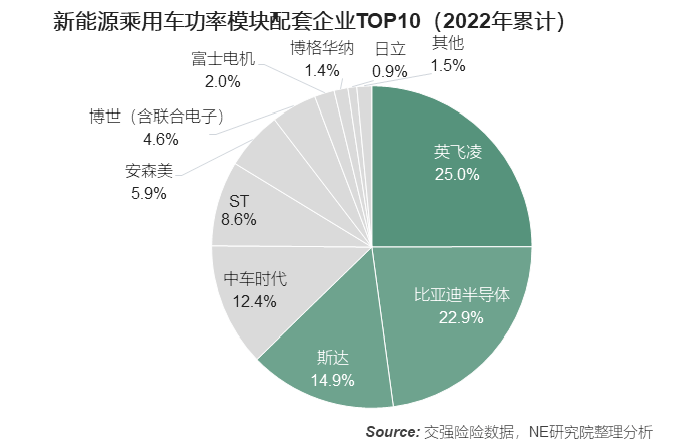

市场竞争格局:国内新能源汽车市场共计19家OBC企业实现IGBT和SiC装车配套,排名前三的功率模块企业为英飞凌、比亚迪半导体和斯达,装机量分别为127.5万套、117.3万套、75.9万套,占总装机量比分别为25.0%、22.9%和14.9%。

市场集中度:TOP 3 企业总计占据了IGBT/SiC功率模块总装机量的的62.8%。TOP 5、TOP10企业占总装机量的比重分别为83.8%和98.5%。作为对比,新能源乘用车电驱系统、驱动电机和电机控制器TOP5市占比分别为60.1%、56.6%、56.8%,仅相当于功率模块TOP3的市占比。也就是说,功率模块的市场集中度更高,品牌和市场壁垒更高。

功率模块类型:采用低压MOS管方案的64.9万套,搭载IGBT、SiC器件的电控511.1万套,其中IGBT器件的电控456.6万套,SiC Mos装机54.5万套。IGBT仍然是主流,SiC装机量相比以前明显增多。

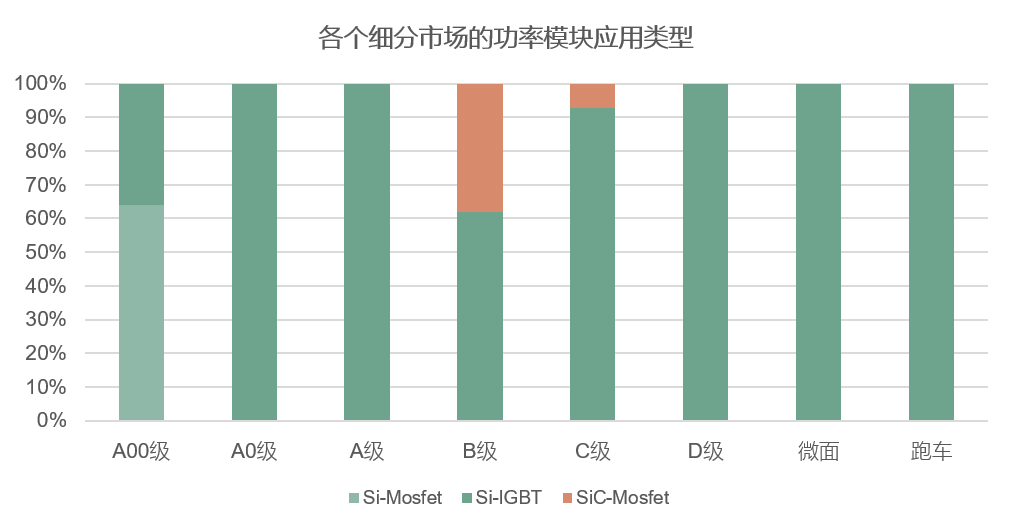

细分市场的功率模块应用类型:在EV市场,IGBT在各个级别的电动汽车上均有批量配套,但在更高或更低的功率段,面临其它类型模块的挑战。SiC功率模块在B级和C级配套量中分别占比38.08%和7.32%。低压MOS管占A00级功率模块装机量的63.97%。

IGBT供应情况:英飞凌、比亚迪半导体、斯达、中车时代、安森美,是IGBT功率模块供应量居前五的企业。其中英飞凌和比亚迪半导体的装机量均破百万套。英飞凌的客户质与量均高于其他模块供应商,蔚来、极氪、小鹏、零跑、大众、几何、埃安、理想、特斯拉等国内新能源汽车销量领先的品牌均搭载了英飞凌的功率模块。比亚迪半导体的功率模块除用于比亚迪外,也搭载于其他品牌的车型上。斯达,重磅客户包含比亚迪、长安、奇瑞、欧拉等。中车时代的功率模块广泛搭载于广汽埃安、哪吒、理想、东风风神、比亚迪、思皓等旗下的电动汽车上。由此也可看出,比亚迪在半导体外供与引进外部供应商两个方面均在积极推动中。安森美与理想、问界、哪吒、北汽等结成了深厚的供应关系。

SiC供应情况:ST、比亚迪半导体、安森美和斯达是SiC功率模块的主要企业,产品分别搭载于特斯拉、比亚迪、蔚来和小鹏旗下电动汽车上。SiC仅在180kW-230kW区间内有配套。随着小鹏G9的逐步起量,斯达SiC的出货量也在增长。安森美已有接近16%的出货量是SiC模块。另外,我们也看到,对于博格华纳来说,800V也是其SiC未来的增长动力。为了给消费者提供更佳补能体验,800V平台成为OEM下一代车型的重点开发方向。同时,400V平台出现更多的车型转向750V SiC。

尽管2022年TOP5市占比较2021年有所提升,但随着模块供应商的产能逐步饱和,未来也在给一些本土的模块供应商进入市场的机会,同时也有部分OEM、电控厂商开始从供应链安全,和降本的角度考虑自制模块,尽管目前对头部厂商的模块需求紧俏,但未来行业的竞争将会逐步加大。

注1:数量统计口径参照中国本地乘用车上险数据,未包含出口乘用车和商用车

注2:按照搭载电机控制器数量计算

注3:合资公司按照母公司口径合并统计

注4:未统计低压MOS管车型

来源:第一电动网

作者:NE时代

本文地址:https://www.d1ev.com/kol/194964

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号