2018 年可以说是自动驾驶领头羊 Waymo 的高光时刻。

在这一年,国际知名投行摩根士丹利给了 Waymo 1750 亿美元的超高估值,这背后有很大一部分是对自动驾驶未来的乐观。

但到了 2020 年,《金融时报》爆料称,Waymo 估值仅为 300 亿美元,相对于 2018 年峰值时期缩水了 85%。

2021 年 4 月,自动驾驶第一股图森未来正式在美国上市,发行价为每股 40 美元,最高股价达 79.84 美元,对应市值达 166.87 亿美元。

然而,仅一年后,图森未来股价下跌到 10 美元附近,跌幅超过 85%。截止 6 月 15 日,公司市值为 14.23 亿美元。

同年 11 月,自动驾驶公司 Aurora 也在美股上市,当天开盘价 10 美元,股价最高 11.7 美元,市值超 135 亿美元。截止 6 月 15 日,其股价仅为 2.45 美元,市值为 27.86 亿美元。

估值/市值不断被调整的主要原因,是自动驾驶汽车和自动驾驶技术完成商业化所需时间比预期的要长。虽然估值并非自动驾驶行业现状的唯一风向标,但从这一点看,确实能反映投资者当前的情绪。

另一厢是,随着众多车企对L2+辅助驾驶功能上车需求的增长,让后者逐渐被资本市场所关注。

2021 年 11 月,坚持 L2+和 L4 双线并进的 Momenta宣布完成超 5 亿美元的 C+轮融资,至此其 C轮融资金额已超过 10 亿美元,其也是国内首个获得通用 3 亿美元投资的自动驾驶初创企业。

2021 年 12 月,毫末智行完成近 10 亿元的 A 轮融资,投后估值超 10 亿美元。这也是其在去年内完成的第三笔融资,前两轮融资主要投资方包括长城、首钢、美团、高瓴资本等。

MAXIEYE和 MINIEYE是 L2级辅助驾驶系统前装量产的领头企业。前者于去年 11月完成由德赛西威领头的3 亿元 B 轮融资,后者于今年 6 月宣布完成 D3 轮融资,D 轮累计融资 8 亿元。

致力于 L2+系统前装量产的禾多科技和知行科技,也于今年 3 月先后宣布获得融资。禾多科技获得来自广汽资本的数亿元战略投资,知行科技则获得数亿元的 C+轮融资。

魔视智能于 6 月 13 日宣布获得大陆集团 C 轮战略投资,双方将进行共同研发和推广适合中国道路场景、优化成本的智能出行解决方案,预计 2023 年在中国乘用车主机厂的车型上实现量产。

一定程度上,现阶段 L2+头部公司在二级市场融资火爆。

但问题来了:即便L2+方案已经量产上车,这类公司也具备自我造血能力,但在融资和估值上依旧与 L4 自动驾驶公司有一定差距。

两相对比之下,资本市场对自动驾驶行业背后的融资与估值逻辑是什么?未来自动驾驶真正的发展路径又是怎样的?

01、高估值高溢价,早期 Robotaxi 很性感

「如果市场空间足够大,资本对技术落地时间的容忍度相对较高,只要保持市场相对领先,即使落地较慢,资本也愿意给予其高估值。」

「资本市场对一家企业估值的核心逻辑,是对其未来盈利能力的预期。」

辰韬资本执行总经理贺雄松和蓝驰创投投资总监孙登科分别对汽车之心表示。

按此逻辑,在自动驾驶应用中,最受瞩目的莫过于在城市开放道路场景运行的 Robotaxi。原因有二:

一是,Robotaxi 技术壁垒足够高,面对的是城区最复杂场景,这也意味着一旦建立完整的技术体系,Robotaxi 将会为自动驾驶公司建立足够高的壁垒和护城河。

二是,Robotaxi 市场足够大,据 IHS Markit《中国自动驾驶市场与未来出行市场展望》预测,到 2030 年中国共享出行总市场规模将达 2.25 万亿元,其中,Robotaxi 占比将达到 60%,也即 1.3 万亿元。共享出行市场未来会逐步转向无人车出行市场。

技术壁垒足够高,市场空间足够大,这使得投资者对 Robotaxi 市场的预期更高,早期的资本市场也愿意给予 Robotaxi 企业更高的估值和溢价。

Robotaxi 领头羊 Waymo,研发十年,投入数十亿美金,早期估值则高达千亿美金,后续融资能力也一直名列前茅。

2020 年 3 月,Waymo 进行首笔外部融资,融资金额为22.5 亿美元。而随着更多投资者加入,该轮融资总金额达到了32 亿美元。

2021 年 6 月,Waymo 又宣布完成 25 亿美元巨额融资,这一度成为 2021 年最大的自动驾驶领域融资。

国内自动驾驶头部公司小马智行,自 2016 年成立以来,先后获得 1.02 亿美元 A+轮融资、5000 万美元 A++轮融资、4.62 亿美元 B 轮融资、总额 3.67 亿美元的 C 轮融资。

今年 3 月初,小马智行宣布完成 D 轮融资的首次交割,具体融资金额并未公布,其背后的投资方有丰田、一汽两大集团车企,投后估值达85 亿美金,这也是目前国内估值最高的自动驾驶初创公司。

今年 3 月 25 日,另一家自动驾驶头部公司文远知行宣布完成新一轮超 4 亿美元融资,投后估值达44 亿美元。

自动驾驶公司能够获得高估值、高溢价,归根结底是资本市场看到,自动驾驶一旦实现真正的落地,能够给交通出行行业带来巨大变革,与此同时带来高额收益回报。

然而,当这个预期被无限延长,且在短期内难以实现的情况下,包括 Waymo、图森未来、Aurora 在内的自动驾驶公司,其估值/市值也在不断被资本市场调整。

一位业内投资人表示,L4 自动驾驶公司不能指望估值一直没有上限地提高,还是要有清晰可见的产品和业务进展。

从早期的高估值到如今回归理性,资本的泡沫被挤出之后,L4 级自动驾驶公司在自动驾驶商业化思考上,也进入了新的阶段。

02、三条路线,L4 级自动驾驶企业寻求更快商业化落地

近两年来,有关 Robotaxi 赛道落地也同样是非常火热的话题,多个自动驾驶公司都在不断扩大落地规模,并在北京、上海、广州、深圳等地进行落地试运营。

但 Robotaxi 在商业化上仍存在挑战。

毫末智行董事长张凯曾表示「2022 年将是自动驾驶行业发展最为关键的一年,自动驾驶行业的竞争将正式进入下半场。」

而自动驾驶行业竞争的下半场,将是以商业化量产为主。

L4 级自动公司公司针对自动驾驶商业落地,大致可以分为这三条路线:

1)技术降维:L4 级技术降维 L2+应用

受限于法律法规、技术等问题,L4 级自动驾驶技术尚无法大规模量产应用,部分 L4 级企业为更快实现量产落地,选择将其降维 L2+应用,即用 L4 级的算法和硬件设备,在乘用车上实现部分 L2+辅助驾驶功能。

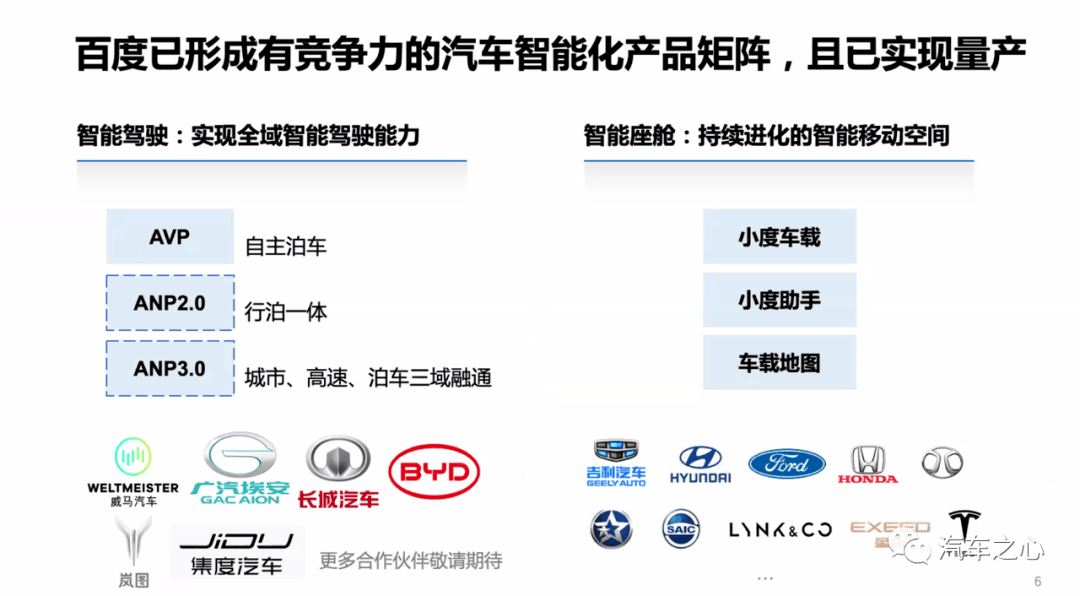

2019 年,百度推出 L4 级纯感知解决方案 Apollo Lite,2021 年 12 月,百度宣布推出基于以 Apollo Lite 打造的城市领航辅助驾驶方案 ANP,该方案目前合作客户包括威马、集度、长城、岚图、比亚迪等。

除了集度之外,今年 2 月,比亚迪选择百度成为其智能驾驶供应商,百度将向比亚迪提供行泊一体的 ANP 智驾产品与人机共驾地图。

百度 ANP 实现了与其 Robotaxi 基于同一架构、数据同源的闭环模式,这也使得 ANP 凭借视觉主导方案,实现高安全性和高可靠性。

华为在自动驾驶领域的打法也是类似的思路。

华为曾表示,华为 ADS 高阶自动驾驶系统,是以 L4 级自动驾驶架构为基础,提供从 L4-L2+的全栈解决方案。

5 月 7 日,华为与极狐合作的首款量产车极狐阿尔法 S·HI 版正式上市,华为 ADS 也将在极狐阿尔法 S·HI 版上首次实现规模商用,具备高速、城区和泊车全场景自动驾驶能力。

除极狐外,目前华为已经与长安、广汽、小康股份等多家车企建立合作关系。

华为智能汽车解决方案 BU 首席运营官、智能驾驶解决方案产品线总裁王军也表示,华为基于七大智能汽车解决方案、30 多款智能汽车零部件,已经与300多家伙伴建立了合作关系。

2020 年,ADAS 巨头 Mobileye 推出 SuperVision,也是一套具备 L4 级自动驾驶能力的系统,只是考虑到要尽快量产落地,而被降维作为 L2+ 的自动驾驶系统来使用。

将 L4 技术降维至 L2+应用,尽管在算法、硬件等方面都更具有优势,但面向前装量产时,如何更合理的控制成本,也将是这部分企业所需要面临的挑战。

2)场景降维:一套 L4 级自动驾驶系统覆盖多个场景

小马智行联合创始人兼 CEO 彭军曾在公开演讲中表示,在自动驾驶的场景上,Robotaxi 是城区场景中最为复杂的场景,如果这个场景能够搞得定,那么其他场景相对来说更容易拓展落地。

因此,部分 L4 自动驾驶公司最开始所期望的商业化量产路线,就是希望通过一套 L4 级自动驾驶系统,在跑通 Robotaxi 场景后,逐渐覆盖其他场景。

因而,向下拓展新场景、新赛道,成为了部分 L4 级自动驾驶公司的选择。

近两年来,国内外原本只专注于 Robotaxi 赛道的公司,大多数都已开始拓展新赛道,聚焦物流场景与货运场景:

Waymo2020 年入局自动驾驶卡车领域,布局货运和货物运输服务;

小马智行去年发布了自动驾驶重卡,布局干线物流场景;

元戎启行在去年获阿里巴巴投资后,布局同城货运;

文远知行自 2020 年以来陆续布局了无人小巴、同城货运和无人环卫;

滴滴自动驾驶也在布局 Robotruck,意在干线物流赛道,由 CTO 韦峻青带队;

百度阿波罗以平台方式接入合作伙伴,支持重卡、无人小巴和末端无人配送小车。

但降维场景的选择,对于 L4 级自动驾驶公司来说极为重要。

一般来说,自动驾驶系统的技术壁垒在于与场景的深度结合,每个场景都有不同的长尾数据,如果不深入场景,自动驾驶系统就没办法进行更好迭代。

在向下降维场景应用的企业中,大概可以分为两类:

一类是新赛道、新场景与 Robotaxi 场景具有一致性,但属于限定场景,市场发展规模有限;

另一类则是选择具备万亿市场潜力的自动驾驶干线物流重卡,ODD 区域相对简单。

2021 年,元戎启行宣布进军同城货运赛道,元戎启行创始人兼 CEO 周光认为,同城配送的 ODD 区域与 Robotaxi 基本一致,不需要进行系统二次开发,一套系统可以解决两个场景。

文远知行则在产品上形成了以 Robotaxi、Mini Robobus、Robovan、Robo Street Sweeper 为主的四大产品矩阵。

在这四大产品矩阵中,ODD 区域都具备一致性,属于城区内场景,这就使得文远知行在 Robotaxi 领域所积累的数据和经验,能够很好的复用到新的场景中,从而缩短产品开发周期,具备快速自我迭代的能力。

有行业人士向汽车之心表示:「选择切入的赛道是自动驾驶重卡干线物流领域的企业,在向下场景降维应用时,并不容易。」

虽然干线物流 ODD 是以高速场景为主,但重卡本身的特性,车型大、盲区多等原因,会对自动驾驶系统在刹车距离、制动系统等方面要求更为严格。

在软硬件适配上与 Robotaxi 不尽相同,这需要自动驾驶公司成立独立的团队进行相应的技术研发,所耗费的时间、精力和成本也会更高。

3)场景升维:从限定场景到 Robotaxi

自动驾驶的主流应用场景,一般遵循这五个维度的拓展:从限定场景到开放场景,从小车到大车,从慢车到快车,从载物到载人,从运营车辆到私家车。

2019 年,驭势率先在机场和厂区领域实现了「去安全员」无人驾驶常态化运营的突破,落地「全场景、真无人、全天候」的自动驾驶技术。

近两年,驭势科技的无人车还逐渐进入汽车制造、危险化工、食品加工、农业养殖、重工制造、产业园区等场景。

在驭势看来,自动驾驶不同场景之间的发展速度截然不同,Robotaxi 等开放道路的载人场景,仍然有相当长的一段路要走。

与此同时,如无人配送、机场、厂区等场景,从需求看有着更加明确的目标和商业场景,因此也是可以最先落地的。

但驭势并不没有完全放弃在 Robotaxi 领域的应用,今年 2 月 27 日起,由驭势科技联合东风汽车研发的东风风神 E70 自动驾驶出租车,已可以通过手机 APP 进行网上预约体验。

驭势相关负责人也对汽车之心表示,驭势的打法决定了其在整个产业生态当中的角色与定位:不做运营,不造车,只专注于提供 AI 驾驶服务,专注于自动驾驶技术和产品。

同样,智行者也打造了一个涵盖自动驾驶软件操作系统、自动驾驶中央计算单元和数据闭环平台三大模块的通用型大脑。

基于这一大脑,智行者致力于实现全场景赋能,但其率先实现商业化量产落地的场景,也是限定场景中的清洁环卫、物流配送等,对应产品无人驾驶清扫车蜗小白、无人驾驶物流车——蜗必达都已经实现商业化落地运营。

2021 年 11 月,智行者科技宣布首批 Robotaxi 改制车辆在其武汉工厂改制生产线完成改制,正式下线。

据悉,智行者武汉工厂生产线将为智慧交通生态提供全套 L3+/L4 对应产品和服务。该生产线将会率先完成智行者科技拿下的 T3 出行订单。

从商业化落地的角度来说,从限定场景逐渐升维至 Robotaxi 的企业,能够更早的实现商业化落地运营,提升自我造血能力。

贺雄松认为,从 Robotaxi 向下跨场景应用,技术复用性并不高,实际操作很难,且特定场景的技术壁垒也很深,前期基础框架可以复用,但到后期数据的积累,必须与场景进行深度结合,并不能走捷径。

从特定场景向上至 Robotaxi,也存在同样的问题,即从特定场景向全场景扩展的过程中,不同的场景之间是存在着数据壁垒,且特定场景所积累的数据,对 Robotaxi 等开放场景的帮助并不大。

三条不同路线,最终目的都殊途同归——即寻求 L4 级自动驾驶技术更快的实现商业化量产落地,但选择合适的场景和赛道,对于 Robotaxi 技术向下应用,也至关重要。

03、聚焦高阶辅助驾驶,L2 企业向上,L4 企业向下

相比投资人对 L4 级自动驾驶企业预期的改变,L2 级企业正迎来发展窗口期。

相关数据显示,2022 年 1 月,国内市场新车(乘用车/不含进出口)前装标配搭载 L2 级辅助驾驶系统上险量为 48.45 万辆,同比增长 63.21%,前装搭载率为 22.13%,同比增加近 10 个百分点。

据 IDC 发布的《中国自动驾驶乘用车市场数据追踪报告》显示,国内 L2 级自动驾驶在乘用车市场的新车渗透率高达 23.2%。

在《2022 中国智能汽车发展趋势洞察报告》中显示,预计到 2025 年,中国 L2 及以上智能汽车销量破千万辆,对应智能汽车渗透率达 49.3%。

前装量产落地快,市场空间发展足够大,这使得 L2 级赛道中,即便是一些二线项目,也能顺利融资。而头部公司,则堪称融资火爆。

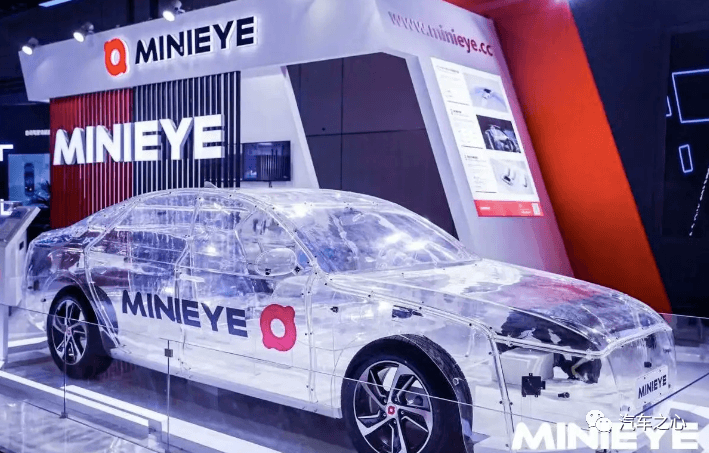

今年 6 月,就有 MINIEYE 和魔视智能宣布了新一轮融资。

Mineye 宣布完成 D3 轮融资,整个 D 轮累计融资 8 亿元。

魔视智能宣布获得大陆集团 C 轮战略投资。

一位投资人曾表示,由于更多车企开始采纳 L2(辅助驾驶)量产方案,以及该领域明星公司 Mobileye 已启动上市,服务 L2 系统的激光雷达公司和 ADAS(辅助驾驶系统)方案商都有不错的市场反馈。

L2 企业在技术演进中,主要路线是:低阶辅助驾驶系统——高阶辅助驾驶系统——L4 级自动驾驶技术。

以 MINIEYE 为例,其产品矩阵包括:L0-L2 级 ADAS 产品 iSafety、L2+和 L2++级智能领航辅助产品 iPilot,以及智能座舱的感知与交互产品 iCabin。

值得注意的是,当前行业出现一新的发展趋势:

针对开放场景的高阶辅助驾驶功能,L4 公司和 L2 公司之间的界限逐渐模糊,二者所提供的功能也逐渐趋同,如 NOA 行泊一体解决方案:

今年 4 月底,首款搭载易航智能 NOA 行泊一体化方案的量产车已经正式上市。

MAXIEYE 与黑芝麻智能将于 2022 年发布下一代高阶智能驾驶平台化产品方案,覆盖高低速场景,实现 L2++行泊一体化功能。

MINIEYE 方面表示,第三季度将会推出类似于 NOA 行泊一体方案。

今年下半年,知行科技、禾多科技等企业的 NOA 方案将实现量产落地。

同时,以文远知行为代表的 L4 级自动驾驶企业也开始进军高阶辅助驾驶领域。

5 月 23 日,文远知行宣布与博世联合研发 L2/L3 级高阶辅助驾驶系统方案,这一方案被命名为「博世中国高阶智能驾驶解决方案」,将于 2023 年 SOP。

本次合作中,文远知行基于 L4 级自动驾驶解决方案 WeRide ONE能力,为博世提供软件算法,博世则主要负责智能驾驶方案的工程化与量产化。

这也意味着,文远知行通过本次战略合作,正式进军 L2 - L3 级方案的开发和应用,与博世中国共同推进车规级、可量产的高阶智能驾驶。

轻舟智航在品牌日上发布第四代量产车规级自动驾驶方案:DBQ V4,成本最低至 1 万元人民币。这套方案的一大特点就是有很高的扩展性,针对不同级别自动驾驶可随需配置。

去年 12 月,元戎启行也发布了面向前装的 L4 级自动驾驶解决方案DeepRoute-Driver 2.0,搭载 5 个固态激光雷达,8 颗高动态范围摄像头,可适配不同类型传感器和车型。

元戎启行这套方案成本低至 1 万美元,且前装方案激光雷达数量可以选装,对应不同的自动驾驶能力,这可以理解为其为主机厂提供高阶辅助驾驶解决方案。

过去,因传感器数据质量不好、算力不足等原因,L4 级自动驾驶企业并不「看好」L2 赛道。但在当前时间节点上,为什么二者之间的界限逐渐模糊?

包括文远知行 CEO 韩旭,轻舟智航创始人兼 CEO 于骞等业内人士都曾对汽车之心表达了相似的观点:

随着固态激光雷达和大算力平台的出现,L4 技术能够以合适的成本部署于 L2/L3 上,为 L4 自动驾驶公司提供了拓宽自己场景的基础。

同时,对 L2/L3 级企业而言,借助足够强大的算力平台和足够充足的传感器组合,也可以一定程度上实现 L4 级能力。

另一方面,Robotaxi 业务距离真正实现盈利还有一段时间,因此越来越多的自动驾驶企业开始思考如何在现阶段凭借自动驾驶技术、产品来逐步实现盈利。

毫无疑问,于 L2 企业而言,随着智能汽车水平的跃升,正经历着行业发展窗口期,L2 企业的发展正逐渐向上。

但面对算法更先进的 L4 企业技术向下,L2 企业是否能有一战之力?

04、L4 企业下探仍比 L2 企业更具有想象空间?

事实上,从营收和前装量产角度来说,L2+企业相比于 L4 级自动驾驶企业更有优势。

MINIEYE 相关负责人向汽车之心表示,2021 年,MINIEYE 共交付 40 多万套前后装量产产品,营收破数亿元,拿下比亚迪、江淮,一汽,合资公司江西五十铃等主机厂。

MINIEYE 选择这一发展路径,原因有二:

一是技术能够更快实现商业落地,实现自我造血,形成健康发展闭环。

二是工程化能力,从 L0-L2+,Minieye 有跟主机厂共同经历从 0 到 1 的打磨,主机厂会更倾向将 L2+交给同一家企业。

MINIEYE 研发副总裁郑伟也对汽车之心表示,数据层面,前装量产的 L2 辅助驾驶系统的前视数据,对于 L3 级以上技术具有重要意义。

原因在于,L3 级以上技术虽是做 360 度的周视感知,但前视占据80% 作用。

L2 辅助驾驶主要做前视感知系统,那么其所收集到的数据,就能够为 L3 级以上自动驾驶技术提供重要数据基础。

同时,基于 L2 级辅助驾驶开发经验,L2 级企业能够持续发掘自动驾驶场景中的corner case,并基于周视感知算法做相应的测试,从而促进自动驾驶算法不断升级迭代。

向高阶辅助驾驶系统进阶的过程中,郑伟也坦言,对于 L2 级企业而言,相比于此前单一传感器系统,高阶辅助驾驶系统需要进行多传感器融合,L2 企业的感知算法模型也需要随之进化。

相比较来说,L4 级自动驾驶公司算法比较先进,但缺乏面向前装量产的工程化能力。

文远知行则通过与博世的合作,来规避这一劣势。

韩旭坦言,文远知行在工程化、量产化的经验不足,主要优势在于拥有一只 L4 级自动驾驶车队,基于车队运营,可实现数据闭环,用于技术的快速迭代,并反哺高阶智能驾驶。

而博世的优势则在于工程化、量产化、集成化、品控、流程把控、对接车厂与适配等方面,以及拥有大量车企客户,这也为此次双方合作奠定了坚实的客户基础。

当然,于 L4 级自动驾驶公司而言,进军高阶辅助驾驶赛道,仅仅只是拓宽新场景,更快实现技术商业化量产的一环,其终极目标,仍是将无人驾驶技术带进现实。

而这也是 L4 企业与 L2 企业在估值和融资体系中存在差别的主要原因之一。

贺雄松还认为,L2 企业在发展过程中主要面临两个问题:

定位是 Tier 1,在整个产业链中主要以主机厂为主,处于相对不利位置,没有办法自己做闭环,容易受制于人,且难以获得超额溢价。

新的变革趋势下,主机厂会把核心和灵魂的东西抓在自己手中,传统 Tier 1 会很容易沦为一个低附加值的角色。

L4 级自动驾驶企业与 L2 级辅助驾驶企业发展最大的不同在于:

在新的运营模式下,前者将是整个产业链的核心,以自动驾驶系统为核心,L4 级自动驾驶企业能够整合整个产业链,并最终走通商业模式闭环。

从当前行业发展趋势来看,在高阶辅助驾驶这一赛道,L2 企业与 L4 企业之间势必会有一战,而谁能够更快实现前装量产,并获得更多的车企客户,将决定着谁能够走到最后。

但最终自动驾驶技术都将会殊途同归,整个行业的最终目的,也是将自动驾驶技术应用上车,改变人们的出行方式,能够真正去掉司机,提高出行效率。

也正是基于此目的,虽然在行业发展过程中有竞争、有失败,但整个行业都在为之努力,并朝着这一目标不断向前发展。

来源:第一电动网

作者:汽车之心

本文地址:https://www.d1ev.com/kol/177645

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号