5月的动力电池行业,从疫情中恢复比较快。

动力电池产量共计35.6GWh,环比增长22.8%,这是重回了增长的节奏。

动力电池装车量18.6GWh,环比增长39.9%。燃油车政策购置税减免对新能源汽车的影响是很小的。而且,随着油价一路高升,消费者看着每箱油的价格,会越来越多考虑纯电动汽车和插电混动。

个人观察到的行业特点主要有这么几个:

1)三元电池复苏:5月三元电池的产量16.3GWh,环比增长58.2%;三元电池装车量8.3GWh,环比增长90.3%,特别是宁德的三元电池恢复比较快。这个主要是外资品牌在国内外用得多,预示下半年这些企业要发力。

2)磷酸铁锂增势变缓:由于碳酸锂价格高企,磷酸铁锂的成本优势不明显。5月磷酸铁锂电池产量19.2GWh,环比增长3.3%;磷酸铁锂电池装车量10.2GWh,环比增长15.1%,主要是国内在驱动增长,目前不算特别明显。等特斯拉逐步恢复到5-6万台/月,新势力逐步拉高出货,会好一些。

3)价格调整机制:根据蔚来披露的信息,电池供应商和车企的新协议是电池成本根据原材料联动(电池材料 index )浮动的价格,根据上个月的电池材料价格去决定当月电池的成本。

4)中国整车企业的战略明确,在Q1的交流会上,蔚来汽车明确自制+外采的电池策略,而上汽集团的新合资企业瑞浦赛克也正式启动,代表新势力和传统车企都为电动汽车大规模渗透率状态下的电池供应做准备,中国动力电池的格局开始进入新阶段。

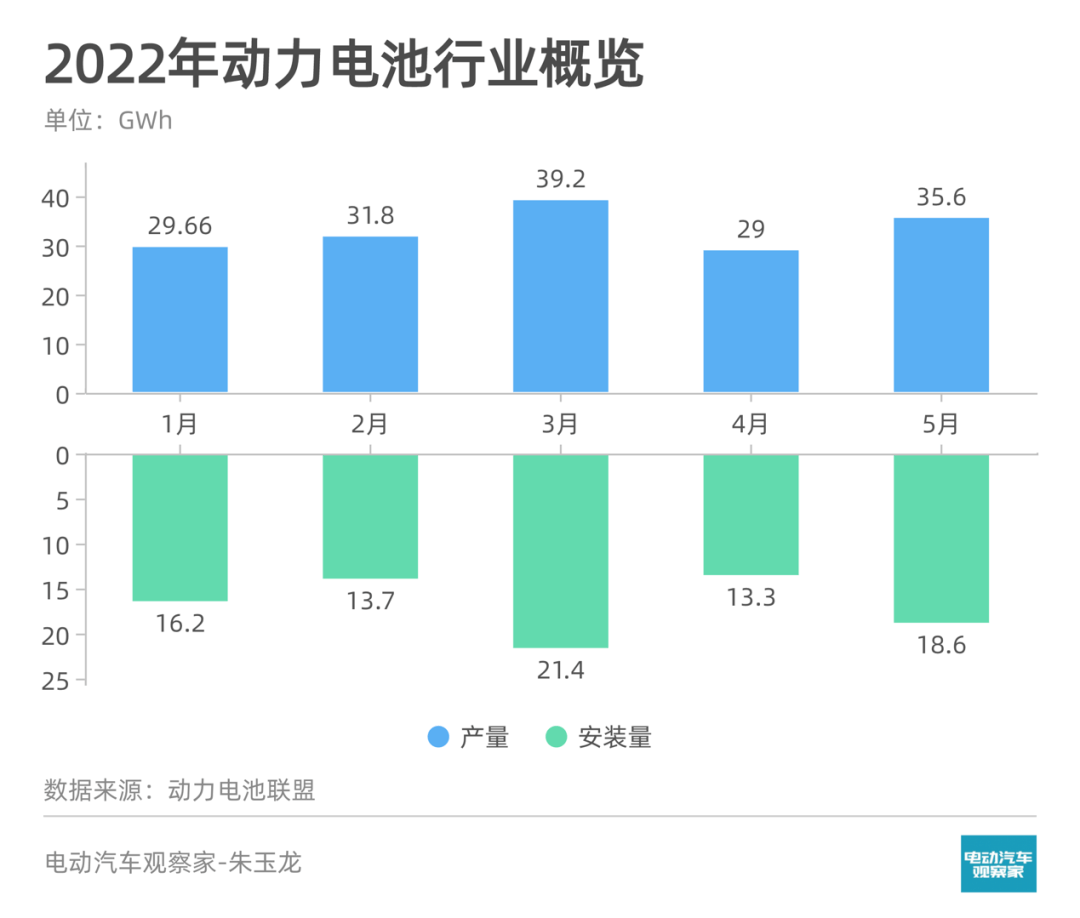

图1 2022年前5个月动力电池产量和安装量

01

三元的复苏和磷酸铁锂的停滞

5月动力电池产量共计35.6GWh,同比增长157.9%,环比增长22.8%。

这是一个非常好的数据——5月距离3月的39.2GWh也就只有4.2GWh而已。另外,还需注意,产量包括了国内和国外的需求。

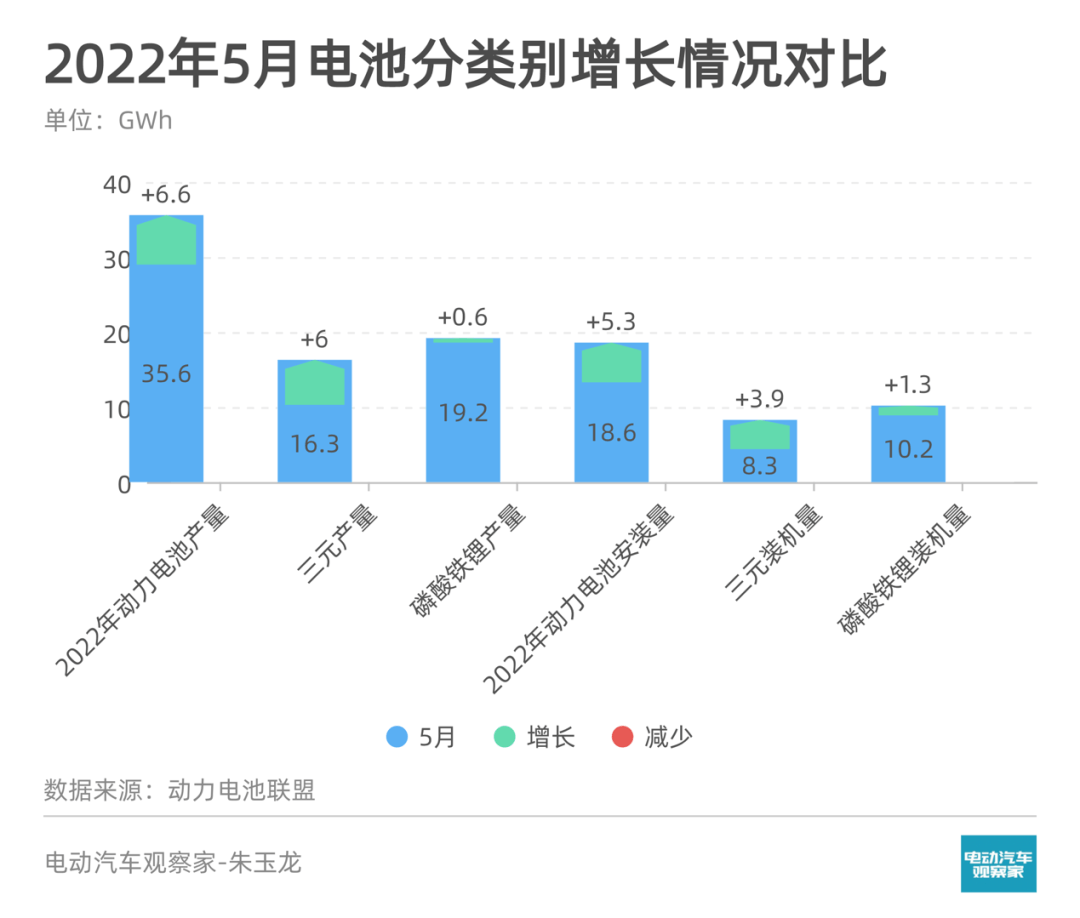

环比数据我们可以看出很多的问题来:

中国动力电池产量共计35.6GWh,环比增长22.8%

三元电池产量16.3GWh,环比增长58.2%

磷酸铁锂电池产量19.2GWh,环比增长3.3%

国内动力电池装车量18.6GWh,环比增长39.9%

三元电池装车量8.3GWh,环比增长90.3%

磷酸铁锂电池装车量10.2GWh,环比增长15.1%。

5月是三元电池恢复的月份,主要的动力电池企业在三元这边的需求和实际装车都有非常大幅度的环比恢复。

相比较而言,磷酸铁锂电池在5月相对停滞。

我的理解,这代表国内外大量使用三元电池的外资品牌的需求在逐步恢复,驱动了中国的三元电池产量。实际的装车量的大幅上升,也是因为它们和新势力企业的恢复。

图2 动力电池增长情况

02

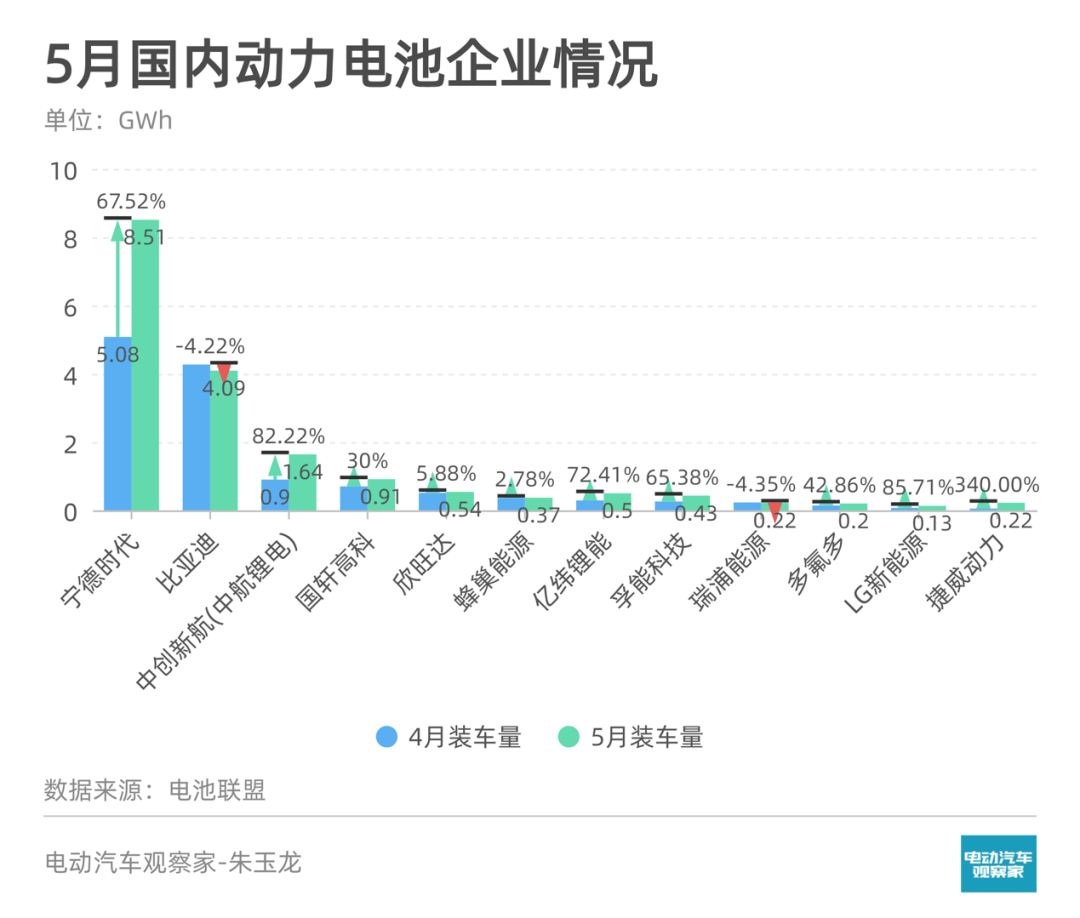

竞争格局:宁德时代环比装机增长最大

5月,新能源汽车市场共计37家动力电池企业实现装车配套(比2021年减少4家)。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为14.2GWh、15.7GWh和17.4GWh,占总装车量比分别为76.7%、84.5%和93.9%。

相比4月,宁德时代在装机量环比的增长最大,达到了67.52%,而比亚迪稍稍降低;中航锂电达到了1.64GWh,增长82.22%。

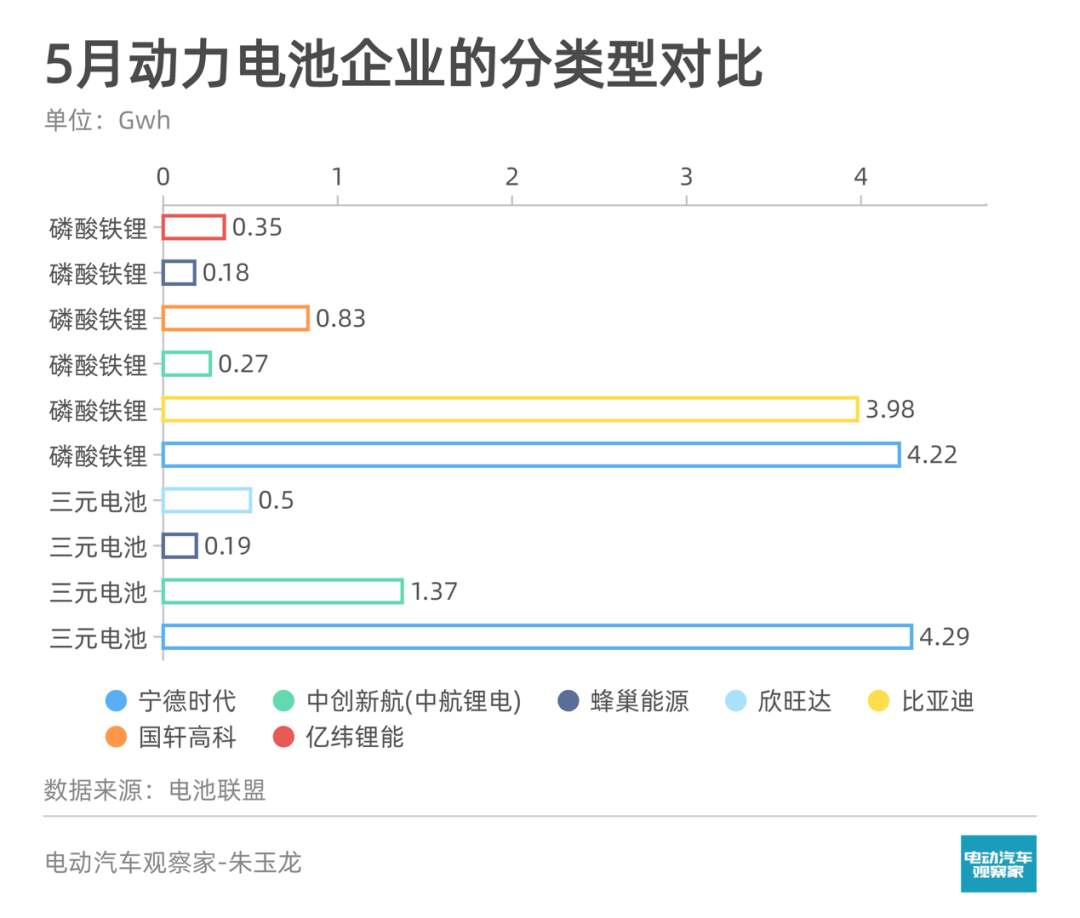

图3 各个动力电池企业的情况

图3 各个动力电池企业的情况

如果区分三元和磷酸铁锂的情况,如下所示:

宁德时代:三元和磷酸铁锂都用了4.2GWh以上,三元的增加量非常明显;

比亚迪:DM-i的大卖,也客观上对冲了BEV的需求。DM-i只要8-24KWh电量,从综合成本来看,在当前电池材料高企的时候处在竞争的有利地位;

中航锂电:三元1.37GWh,铁锂0.27GWh,磷酸铁锂的出货在慢慢爬坡;

蜂巢能源:铁锂和三元出货量比较均衡;

欣旺达:三元的出货要更多一些。

图4 动力电池企业的5月分不同类型的对比

03

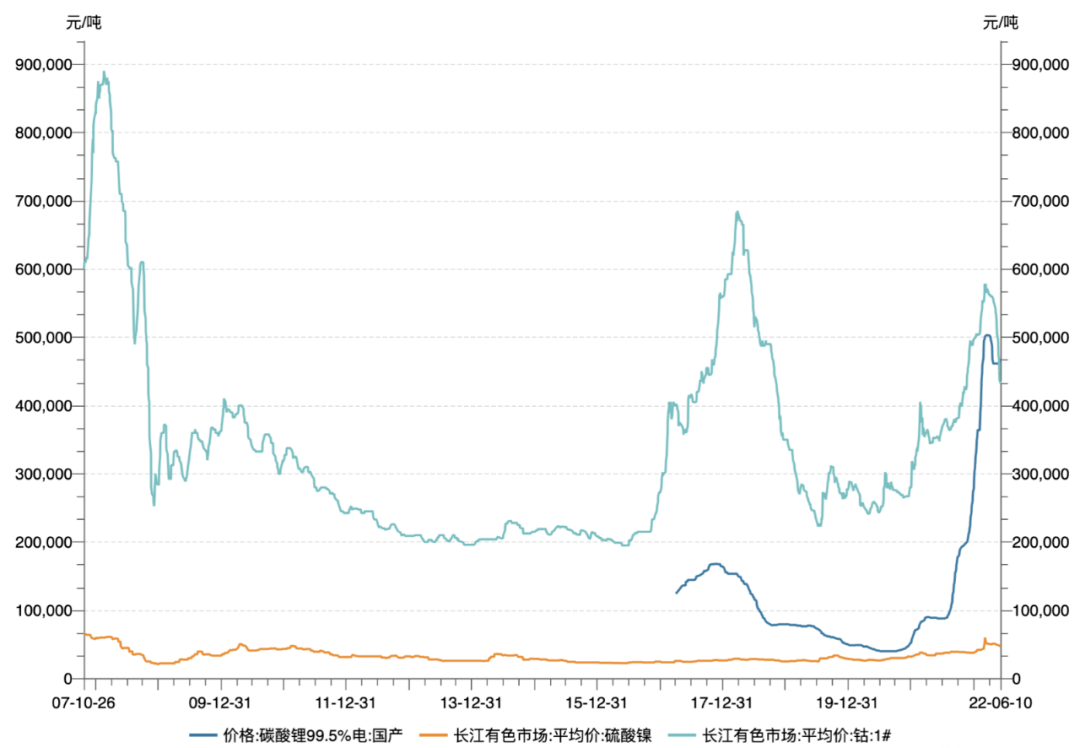

调价机制:与材料价格联动

在2022年3月以前,电池的价格随着材料价格的波动其实影响不大的。而随着碳酸锂的价格和氢氧化锂的价格不断提升,中游的电池企业想要仿照韩系电池企业开始转嫁材料波动的影响,通过完全市场化的机制来调节价格。

这一举措的客观效果是,让竞争力弱的整车企业退出电池的购买。

电池成本会根据原材料联动,即随着电池材料的价格指数进行浮动。目前我们不知道,具体的材料价格指数由什么构成,但是总体原则就是根据上个月的电池材料价格,去决定当月电池的成本。

图5 主要的材料价格都不便宜

04

车企的电池自制策略

在蔚来汽车的2022年Q1业绩沟通会里面,蔚来提及了电池的策略。

蔚来第二品牌在2024 年下半年交付,主力的产品在 20 到 30 万区间,会采用自己的生产的电池。

对于蔚来等车企而言,自产电池,成本将会是一个很大的挑战。蔚来的电芯路线,是往方壳铁锂还是4680方向走,值得我们关注。

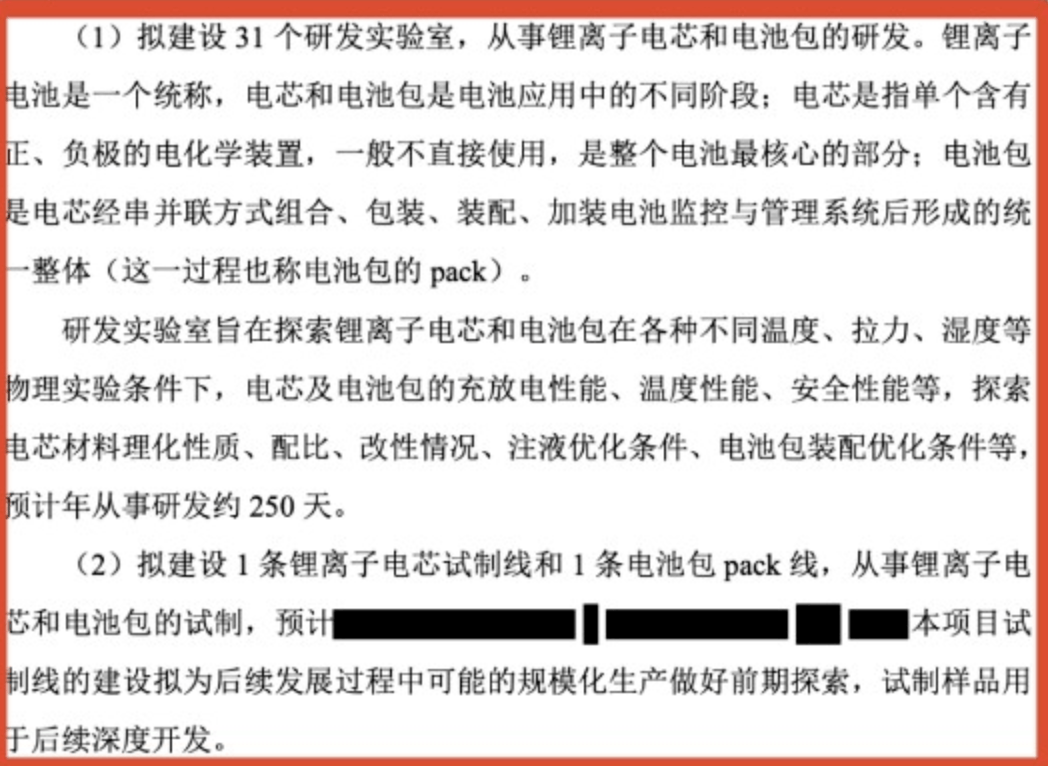

目前我们听到很多种声音。蔚来汽车目前拥有超过 400 人组成的电池相关团队,深入参与电池的材料 、电芯与整包设计、电池管理系统、制造工艺等研发工作,建立与增强电池体系化研发和工业化能力。在公开信息中,蔚来已经着手建立电芯中试线,电芯测试和研发实验室。Pack线更多还是探索在充换电方面将来覆盖400V/800V系统。

个人判断,蔚来直接靠这四百人来建设电芯企业,还是不够的。但是通过这些人,蔚来和二三线企业进行深度合作,可能性更大一些。

图6 蔚来电芯研发投入方向

小结:动力电池企业的格局其实一点点在改变,有些事情已经确定了方向,人才的流动也能客观反映整个行业的改变。围绕低成本和高效率的制造,电芯垂直一体化供应的方式是长远的有效组织模式。

--END--

来源:第一电动网

作者:电动汽车观察家

本文地址:https://www.d1ev.com/kol/177315

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号