在这场净利润下滑28%的业绩交流会上,没有一位证券分析师询问比亚迪利润下滑的原因。

王传福很轻松。他说:“比亚迪的品牌和以前是今非昔比了。”

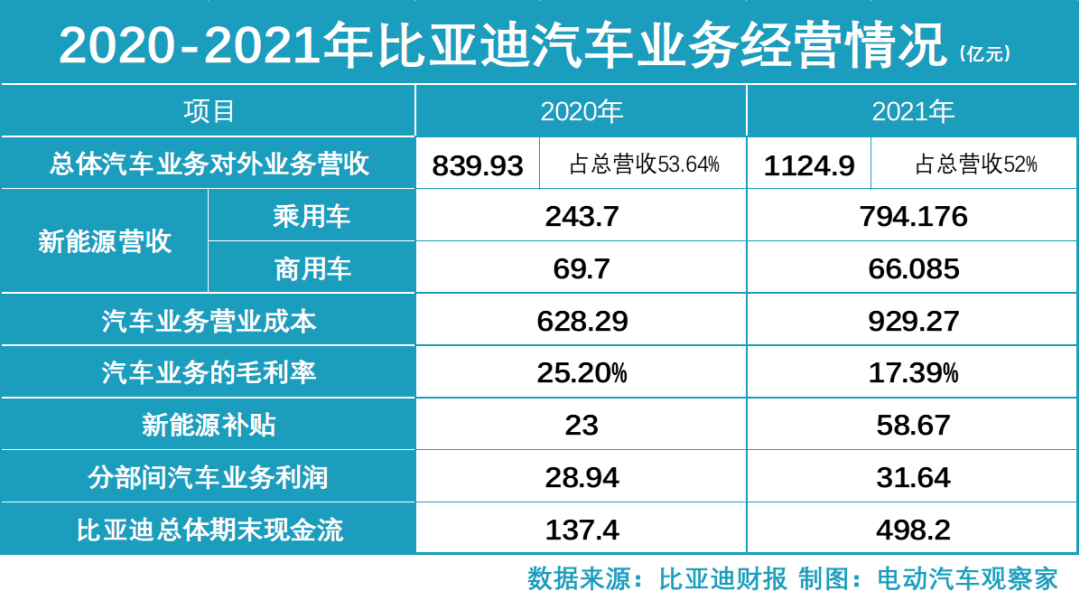

3月30日,比亚迪发布了2021财年年报。当期营业收入同比大涨38%至2161.4亿元,但归属于上市公司股东的净利润则同比下降了28%至30.45亿元,扣非净利润更是同比大跌57.53%至12.5亿元。

在2021年这个新能源汽车的“好年成”,跑在新能源汽车赛道最前面的比亚迪,增收不增利,甚至是利润同比大幅下滑。

为什么?

主客观因素都有:

上游原材料涨价导致比亚迪电池装机量翻番后,毛利率仍然下降。

快速增长的整车和电池产能,推高了比亚迪固定成本,从而影响整车毛利。

刀片电池和DM-i的技术红利刚刚兑现,还尚未形成强大的规模效应。

背后也有比亚迪的战略选择——先求规模,再求盈利。比如,2022年,比亚迪希望保底150万辆,冲击200万辆销量。

01

表象:毛利拖累利润

比亚迪的车,卖得很好。

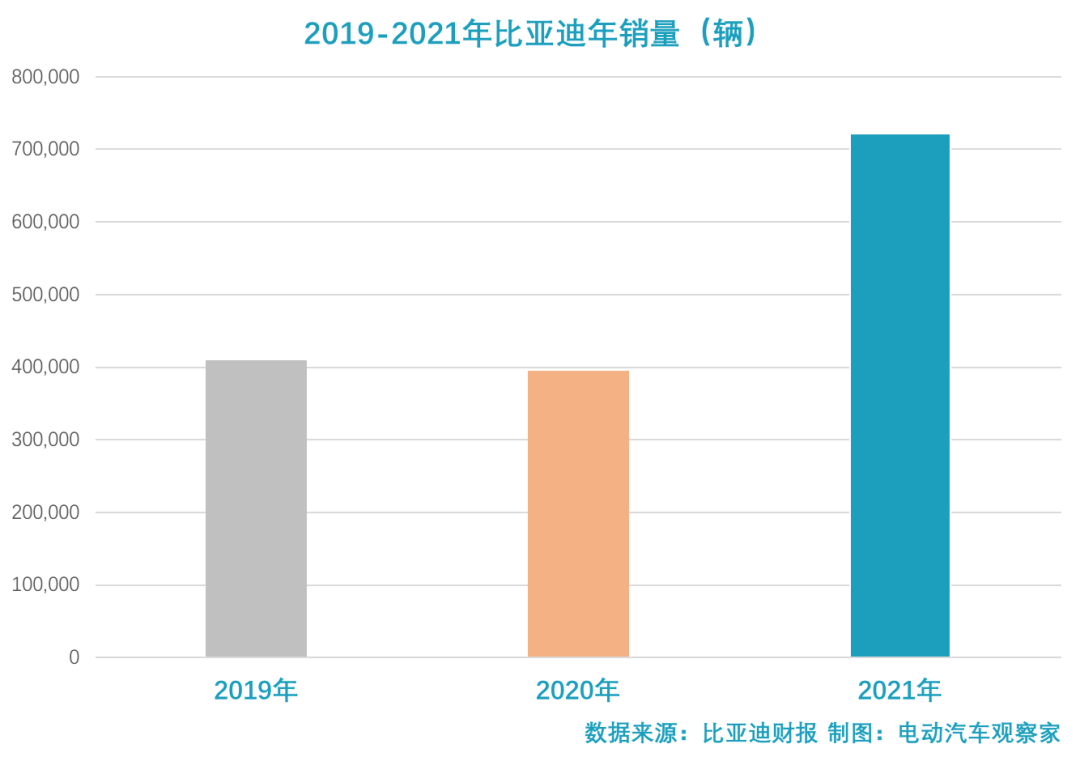

2021年,比亚迪汽车销量达到71.3万辆,同比2020年几乎翻番。其中新能源汽车产品增速更为迅猛,同比增长了245.5%,说是“起飞”也不为过。

但比亚迪在2021年卖车却没赚到多少钱。

财报显示,2021年汽车业务为比亚迪贡献了52%的营业收入,达1124.9亿元,同比增长近34%,但毛利润却同比下滑7.59%至195.62亿元。相比没有口罩收入的2019年,在销量增幅高达74%的同时,毛利润增幅仅为41.2%。

毛利率的变化更能反映问题。

2020年,比亚迪汽车业务毛利率同比下降7.81%,为17.39%。此前三年,比亚迪汽车业务的毛利率常年保持在20%左右。

与此同时,比亚迪的三费没有拖后腿:销售和管理费用分别只增长20%和32%,财务费用还由于利息支出减少同比下降了52.5%。

研发费用也没有增长太多,增幅为7.05%。

由此可见,汽车作为营收支柱业务,毛利率的大幅下降成为拖累比亚迪利润的核心因素。

02

背景:上游原材料影响

在规模起飞的2021年,比亚迪的毛利率为何不降反升?新能源汽车上游原材料涨价的影响首当其冲。

生意社数据显示,去年年底,电池级碳酸锂华东地区均价为28.2万元/吨,与年初的5.46万元/吨的价格相比上涨了416%。

锂价飞涨,下游无人“幸免”。2021年,比亚迪电池装机量为25.06Gwh,同比增长超过250%,一举迈过了徘徊数年的10Gwh的门槛。但规模效应之下却是毛利下降。

比亚迪电池业务当期毛利率降幅甚至超过汽车业务,同比下降8.1个百分点至11.9%,为近五年的次低点(2018年为9.5%,因光伏业务亏损)。

电池原材料价格与比亚迪新能源产品销量同时起飞。

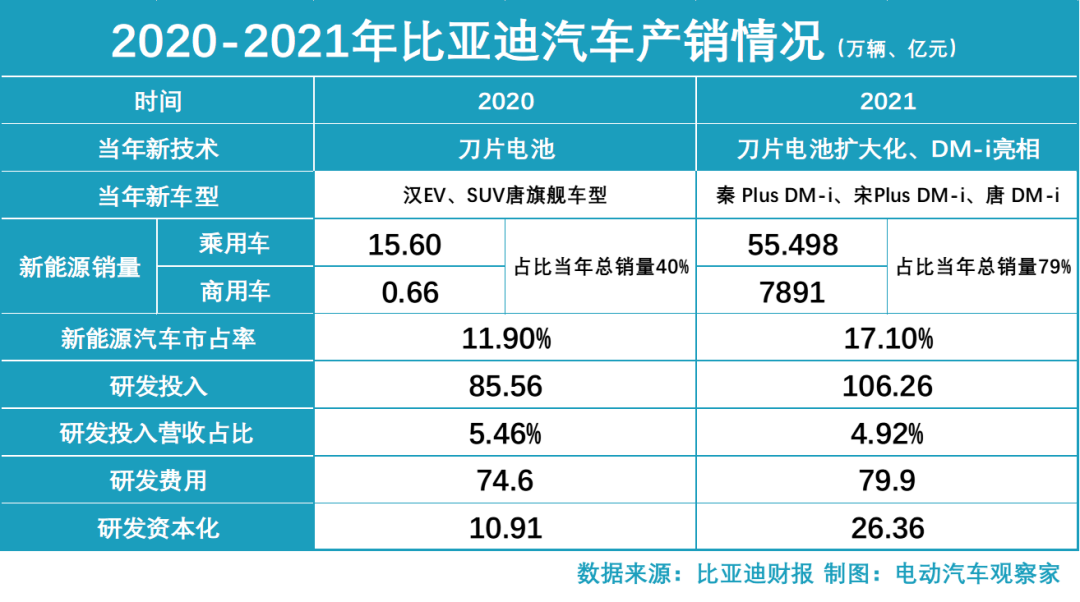

2021年比亚迪新能源汽车销量56.3万辆,占比总销量的79%。2019和2020年,这一占比则分别为45%和40%。

2021年比亚迪在销售贡献层面,成为了真正意义上的新能源汽车企业,自然也就承受了新能源车企的成本之痛。

不过王传福认为比亚迪面临的上游涨价压力将逐渐减缓。

“现在增长趋势放缓,我相信随着供给增加,(原材料)价格应该会慢慢降下来”;“比亚迪目前的电池体系在几年前就考虑了和社会资源的匹配性。通过结构改变增加成包的能量密度,尽量减少使用中国被卡脖子的元素。除了锂之外,更多用中国易于获得的铁和磷。”

而且,“未来随着大规模制造、结构优化、能量密度提升,刀片电池还有5%-10%的成本下降空间。”王传福在说明会上表示。

此外,比亚迪也正在增强产业链的安全性。3月22日晚间,盛新锂能宣布,拟通过定增引入比亚迪作为战略投资者,募资不超过30亿元。

03

策略:规模先于利润

不过,即使没有原材料价格上涨,比亚迪2021年的利润表现恐怕也不会如销量一样亮眼。这是比亚迪的主动选择:为市场起飞期做好准备,快速抢占市场份额。因此,比亚迪的产能扩张甚至快于其销量增长速度,以打下“提前量“。

财报显示,2021年比亚迪新能源乘用车的产能利用率已达到99.5%,商用车为118%。当期披露的产能规模为60万辆,与2020年一样,唯一的不同是将新能源和燃油车共用的60万辆产能标记为新能源整车“专属”。

但从此前规划和落地情况来看,比亚迪2021年的产能远非60万辆这么“少”。

2021年比亚迪堪称“疯狂”扩产。在深圳、长沙、西安三大生产基地基础上,从事新能源电池电芯、模组和整车等产品制造的合肥比亚迪在7月刚刚成立;8月,年产能20万辆的比亚迪江苏常州工厂就完成了生产准备;从事机动车生产的抚顺比亚迪实业公司又在9月悄然出现在工商名录当中。

数据整理、制图:@痛快舒畅

雪球作者“痛快舒畅”根据公开信息整理发现,2021年比亚迪整车项目新增了江苏常州、安徽合肥、江西抚州等生产基地;电池业务新增了江苏盐城、安徽无为、山东济南等基地。

数据整理、制图:天风证券

从产能规模来看,2021年比亚迪的整车实际产能或为90万辆,今年和明年则将分别达到190万辆和330万辆,如此方能与比亚迪今年150-200万辆的销量目标相匹配;电池产能则在过去三年间经历了40Gwh、65Gwh、100Gwh的“三级跳”。

产能扩张“花钱”不少。

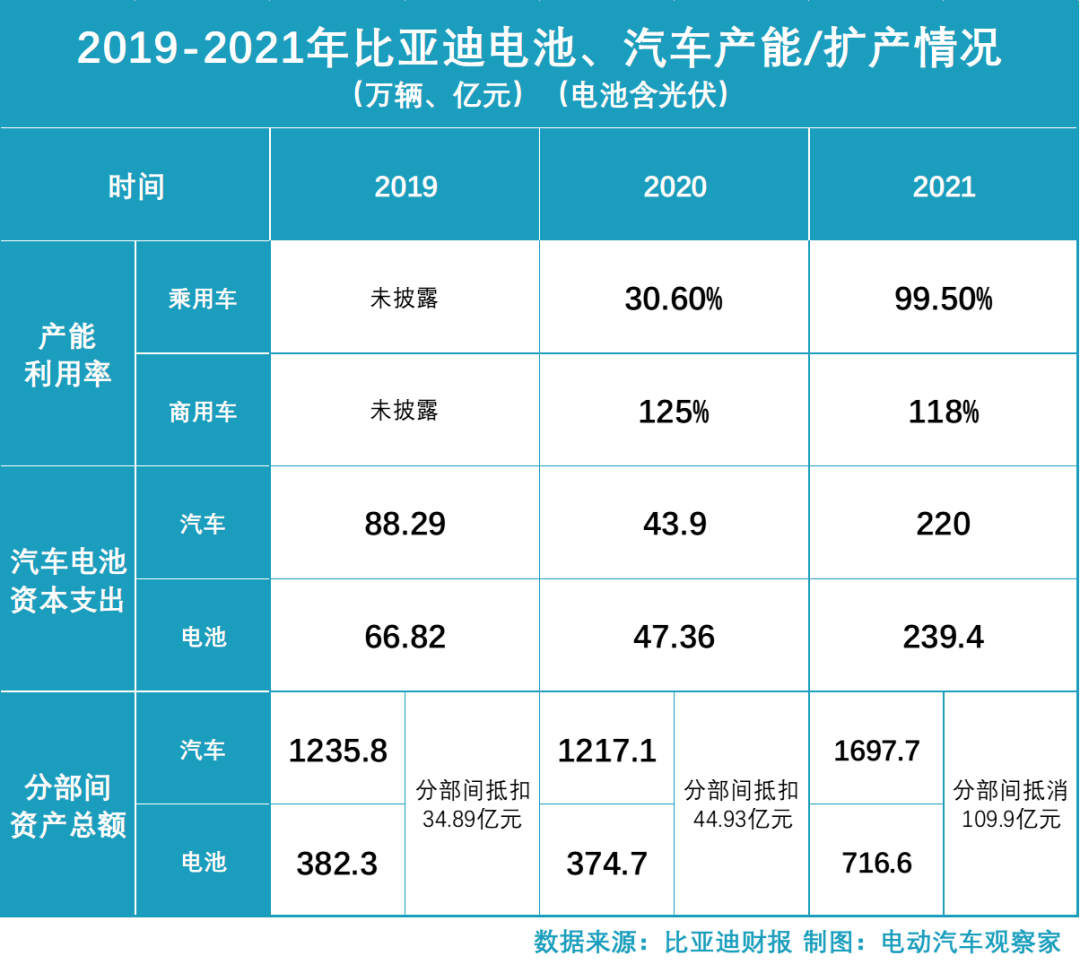

2021年,比亚迪电池(含光伏)和汽车业务的资本性支出达到459亿元(电池239亿、整车220亿),比2020年增加368亿元。

2021年,比亚迪电池(含光伏)和汽车业务的资本性支出达到459亿元(电池239亿、整车220亿),比2020年增加368亿元。

此外,比亚迪2021年末在建工程202.77亿元,较之年初增长了231.8%,占总资产的比重也从年初的3.04%增长了6.86%。

当期,比亚迪投资活动导致净现金流出454亿元,同比上年增长了214.34%,主要是本期购建固定资产、无形资产和其他长期资产支付的现金373.4亿元(+217%)增加所致;

至2021年年末,比亚迪固定资产达到612.2亿元,较期初增长了12.2%,大幅超出行业平均水平;

固定资产增加新增108.77亿元的折旧计提,同比增加17.7%,生产折旧占营业成本超10%;

当期三费中的折旧摊销为23.4亿元,占比三费的17.2%。

折旧摊销的增加推高了直接和间接成本,拖累了毛利和利润表现,但与此同时也切实转化为了产能、销量乃至市场份额,2021年新能源市场占有率达到17.1%,年内增长近8%。

比亚迪汉DM-i路试图

这样布局还是不够。“尽管在技术平台、产品,以及产业链共建上我们做了很好的准备。但现在还是属于供不应求。”王传福表示,目前比亚迪累计在手未交付订单已达到40万辆,“还在逐月增加,公司的压力也是比较大。”

利润下滑并未影响比亚迪的安全边际。2021年期末,比亚迪持有货币资金504.57亿元,较期初增长了249%,占总资产比重也增长了近十个百分点,至17%。

“钱多”的比亚迪甚至拿出200亿元去买了一年以内的低风险理财。

04

未来:期望技术红利叠加规模红利

在市占率提升的同时,比亚迪的单车价格也正在向上。证券机构测算数据,2019年比亚迪乘用车单车售价为13万元,此后便开始迅速增长。到2020年达到13.52万元,2021年则达到了15.1万元。

“随着DM-i和刀片电池的推出,特别是汉EV这么一个转折性的产品,比亚迪的品牌应该说和以前是今非昔比了。”王传福表示。

“随着DM-i和刀片电池的推出,特别是汉EV这么一个转折性的产品,比亚迪的品牌应该说和以前是今非昔比了。”王传福表示。

2020年4月,刀片电池首发,7月首款搭载刀片电池的比亚迪汉EV上市,月销量迅速破万,成为中国品牌首款年销破10万的中大型轿车,并最先打破售价20万以上新能源自主品牌轿车的销量天花板;

2021年1月,比亚迪第三代插电混合技术DM-i首发亮相,秦PLUS DM-i、宋PLUS DM-i、唐DM-i三款重磅车型同时上市。一时间,DM-i成为市场热词,车型销量自5月开始直线攀升,半年时间累计销量达17.4万辆;

比亚迪e平台3.0的首款产品海豚

2021年8月,比亚迪e平台3.0的首款产品海豚在成都车展上市,当年累计销量便突破2万辆。王传福表示,计划5000辆/月的海豚,目前月订单已破3万辆。同平台、3月才上市的元PLUS月订单也已超3万辆,“搞得我们现在是措手不及。”王传福表示。

2021年可谓比亚迪的技术“大年”,当期研发投入106.27亿元,同比增长24.2%。其中资本化26.4亿元,同比增长141%,占比研发投入的比例也增长了12个百分点至24.8%。

而一系列应用全新技术的新产品在大幅拉高比亚迪销量的同时,也拉升了其单车价格。4月,更高单价的汉 DM-i、汉 DM-p和军舰系列产品将陆续上市。

比亚迪刀片电池

量价齐升的背后是真金白银的持续投入。

仅2019-2021年的三年间,比亚迪累计研发支出达到189.77亿元。其中82.78亿元被费用化,还有88.62亿元的技术投入随着新车上市转化为无形资产,成为刀片电池、DM-i,汉EV、海豚、军舰的市场“生命力”。

至2021年期末,比亚迪20.86亿元的技术,“仍在开发支出的项目正处于各研发和试制阶段。”

“技术方面,我们是开发一代、储存一代,然后再推出一代。”王传福表示,即将上市的海豹车型将应用刀片电池的“升级技术”,CtoB(cell to battery,直接电芯组成电池包),通过对刀片电池上下增加两个铝板形成一个高强度的结构件,从而大幅加强车身的扭转强度。

持续的技术投入也将成为比亚迪未来发展提供支撑。

王传福在发布会上表示,10月,比亚迪即将发布一个新的高端品牌,从而与王朝、海洋、腾势形成覆盖高中低端的品牌矩阵。“这个品牌将采用比亚迪的一个超级技术。”

至此,我们也就不难理解在沟通会上无人问津的“利润下滑问题”。技术成果落地与市场需求高速增长两大因素叠加是所有技术型企业千载难逢的机遇“窗口期”。

虽然新技术和支撑技术落地的新增固定资产会降低规模效应,推高直接成本,导致利润下滑。但这又何尝不是企业进入全新发展阶段的“阵痛期”,何况比亚迪已经开始品尝量价齐升的“甜蜜“。

正如王传福所说:“这也是我们过去的坚持,终于迎来高速增长,收获的预期的成果。”

更多的“成果”还在前面,王传福说,“今年如果保守(估计)的话大概是150万辆,如果供应链、交付方面做得好的话,我们也愿意冲击200万辆的年度目标。”

——END——

来源:第一电动网

作者:电动汽车观察家

本文地址:https://www.d1ev.com/kol/171702

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

相关圈子

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号