“芯片短缺、电池涨价、充电难”成为2022年开年中国乃至全球新能源汽车产业的热门话题和现实挑战。这种状况,何时才能改善?

3月26日,中国电动汽车百人会副理事长、中国科学院院士欧阳明高在百人会论坛上发表了演讲。他论及新能源汽车销量预期、电池价格和产能上涨、电池技术路线演进和目标标准、理想的充电体系建设等一系列关键行业问题。

他预测:

两三年后碳酸锂等原材料有可能恢复完全的供需平衡;

2025年中国动力电池产能可能达到3000GWh,而电池出货量2025年预计会达到1200GWh。产能会大幅过剩;

另外他还表示:

2050年前后,原始矿产资源和回收资源的供给量将达到相当水平;

在动力电池技术演进方面,2025年电池能量密度产业化目标为350瓦时/公斤,2030年的目标是达到400瓦时/公斤;2035年的目标是达到500瓦时/公斤;

循环寿命的目标是1万次,磷酸铁锂和三元都有望达到;

能够支持大功率快充的Chaoji充电标准预计三季度报批;

随着电动汽车保有量提升,能够参与电网调峰调频的电量和功率都非常可观;

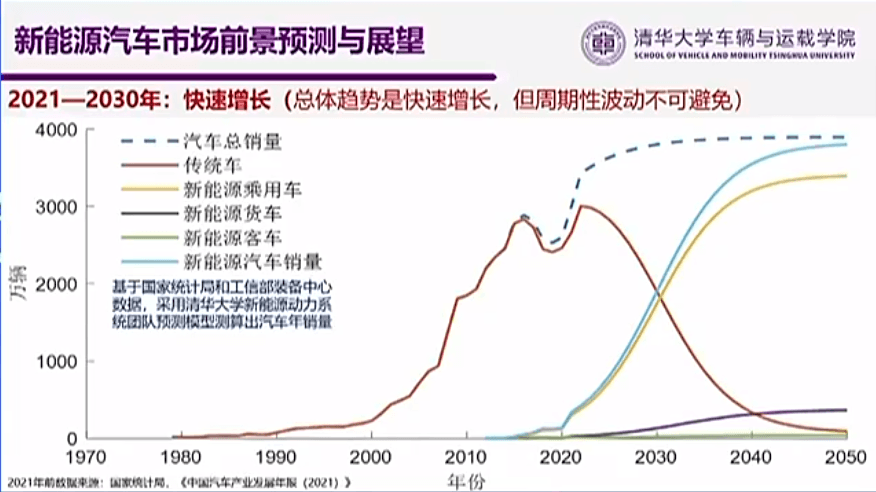

乘用车的碳排放总量预计会在2030年之前提前达峰。新能源车在2030年左右销量与燃油车基本持平。

01

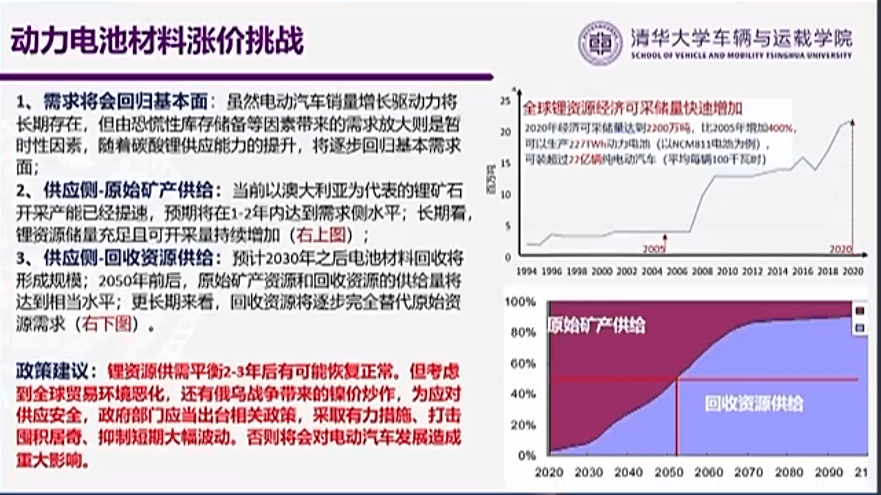

电池材料预计两三年后恢复供需平衡

欧阳明高认为,今年电池材料涨价原因一方面是整车需求增长,电池预期走高,(导致)企业扩大产能、增加储备;

另一方面,由于另外的影响原因是供给延迟,因为典型的矿石生产的碳酸锂产能释放周期是3-5年,卤水提锂周期更长,叠加疫情冲击生产运输,导致供给延迟所致。

从供应侧来看,全球锂资源经济可采储量2005-2010年提升400%,现在全球经济可采储量2200万吨,可装22.7亿辆(以NCM811电池为例,可以生产227TWh动力电池,每辆车100千瓦时电池计算)。且新的勘探量和可采储量还在继续增加。

从需求侧来看,恐慌性库存储备带来的需求放大是暂时的,随着碳酸锂供应能力的提升,将逐步回归基本需求面。预计两三年后有可能恢复完全的供需平衡。

02

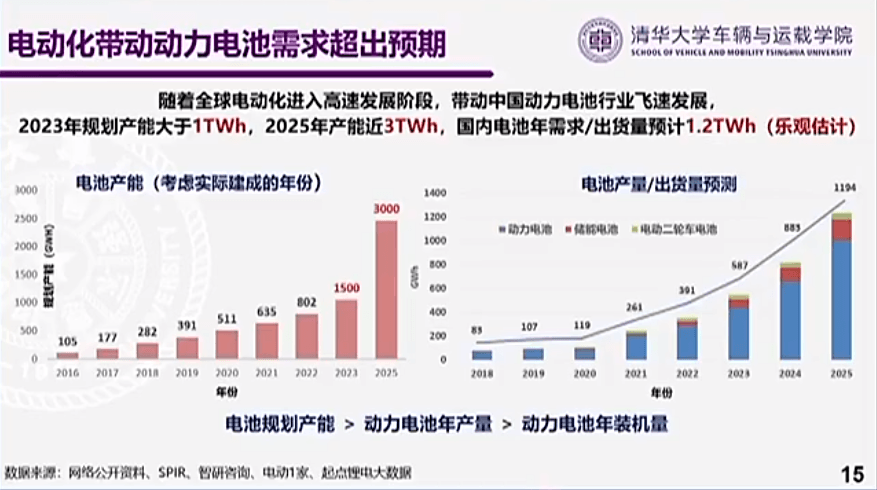

预估2025年会出现电池产能过剩

基于产业投资信息预测,我国电池产能在2023年可能达到15亿千瓦时(1500GWh),2025年可能达到30亿千瓦时(3000GWh),电池出货量2025年预计会达到1200GWh。

其中百分之七八十会用于国内市场,还会有百分之二三十出口海外市场。

预估2025年会出现电池产能过剩。

03

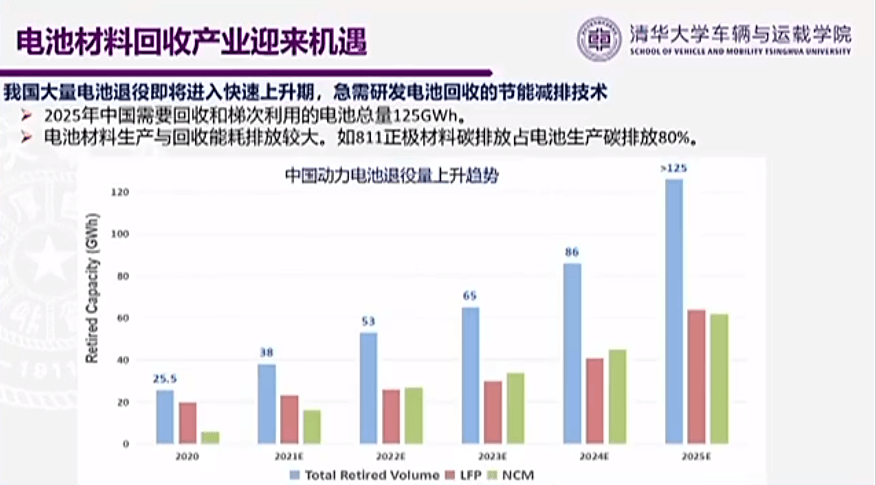

2030年之后电池材料回收将形成规模

预计2025年将有1.25亿千瓦时的回收量,2030年之后电池材料回收将形成规模;2050年前后,原始矿产资源和回收资源的供给量将达到相当水平;

更长期来看,回收资源将逐步完全替代原始资源需求。

04

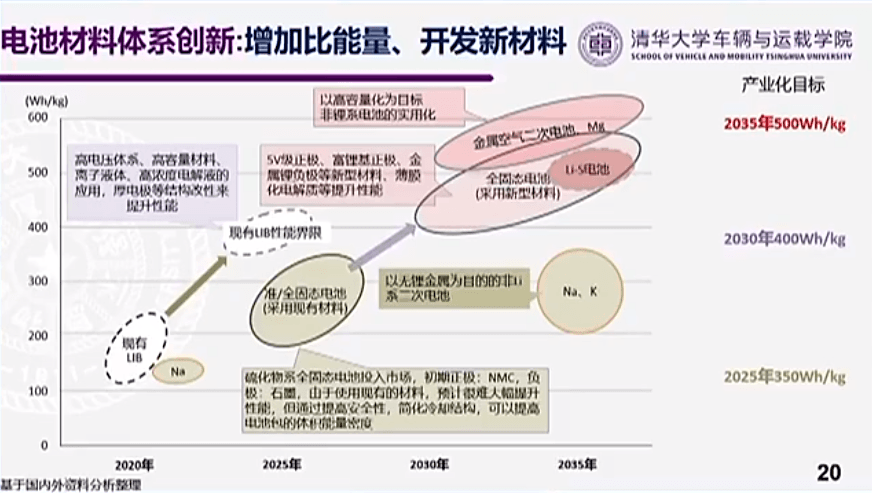

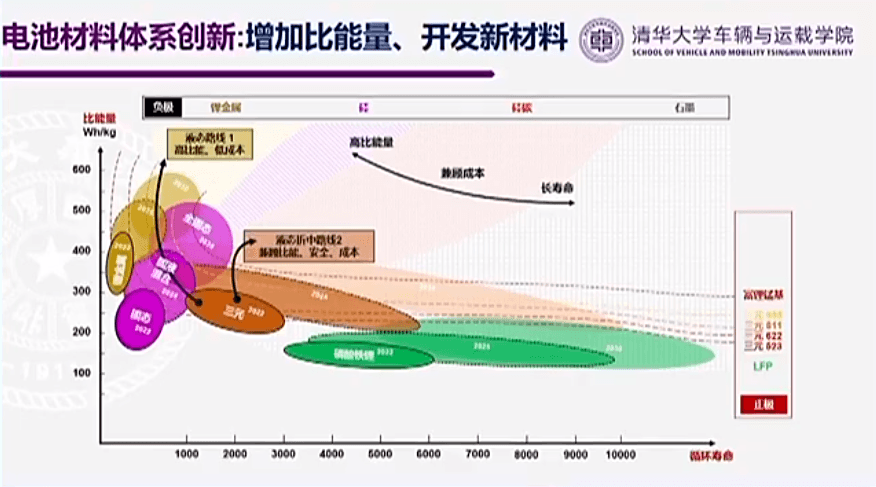

2025-2035,从液态体系到全固态电池

在动力电池技术演进方面,欧阳明高也做了预测。

2025年电池能量密度产业化目标为350瓦时/公斤(目前不到300瓦时/公斤)。这个阶段还是液态电解质体系,主要包括常规锂离子电池材料、固液混合材料、还有钠离子、未来的钾离子等液态电池材料体系。

2030年的目标是达到400瓦时/公斤,全方位实现产业化。该阶段是液态到固态的过渡,包括液态高电压、厚电极、少电解液;正极高镍如Ni95,负极硅碳;以及准固态电池体系。

2030年应该是转向全固态电池发展的一个关键节点。在2030年,他估计国内全固态电池占比不会超过1%。

2035年的目标是达到500瓦时/公斤,实现产业化。包括全固态电池,锂硫电池以及高容量富锂锰基材料,而且电压窗口会提高到5伏。

05

电池寿命目标:一万次循环

基于大规模储能功能的考虑,电池寿命的要求也会越来越长,目标是一万次。

欧阳明高把比能量和寿命作为两根轴,可以看清楚未来多元技术路线:

高比能量和低成本液态技术路线,正极高镍三元到富锂锰基,负极从高比例硅碳到锂金属,比能量目标为500wh/kg,但寿命偏低;

液态折中路线,兼顾比能量、安全和成本和寿命,高镍正极体系,寿命不降比能量增加50%,或者比能量不降寿命增加3倍以上逼近10000次循环;

基于铁锂的高安全液态路线,成本最低、长寿命可到10000次循环以上。近年来的研究表面,液态三元也可以做到一万次循环。

06

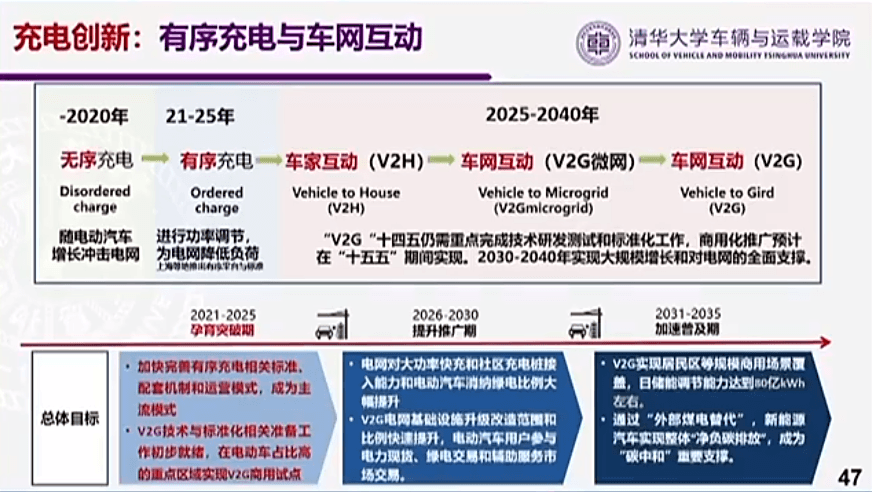

Chaoji充电标准预计三季度报批

破解充电难,首先充电创新标准要先行。Chaoji是中国首创并主导的一套具有自主知识产权的直流充电解决技术方案,它兼顾过去(可直接匹配现有GB系统)、面向未来(350千瓦大功率快速充电,小功率充电直流化与车网互动V2G)、引领世界(与IEC国际标准同步,推动中国企业走出去,推动国际接口标准统一)。

第一阶段Chaoji示范项目已完成:2019年先后在北京等8个城市建成投运大功率充电示范工程。

第二阶段Chaoji示范项目今年投运:正在京沪高速建设ChaoJi充电站,预计2022年2季度建成投运。

Chaoji国家标准正在制定中,包括GB/T 20234.4(连接组件), GB/T 27930(通信协议), GB/T 18487.1(充电系统)。GB/T 18487.1和27930已两轮征求意见,GB/T 20234.4已征求一轮意见,预计今年三季度形成报批。

这一充电标准升级将给超级快充与充换互补和有序慢充与车网互动的发展带来巨大机遇。

07

有序充电前景广阔

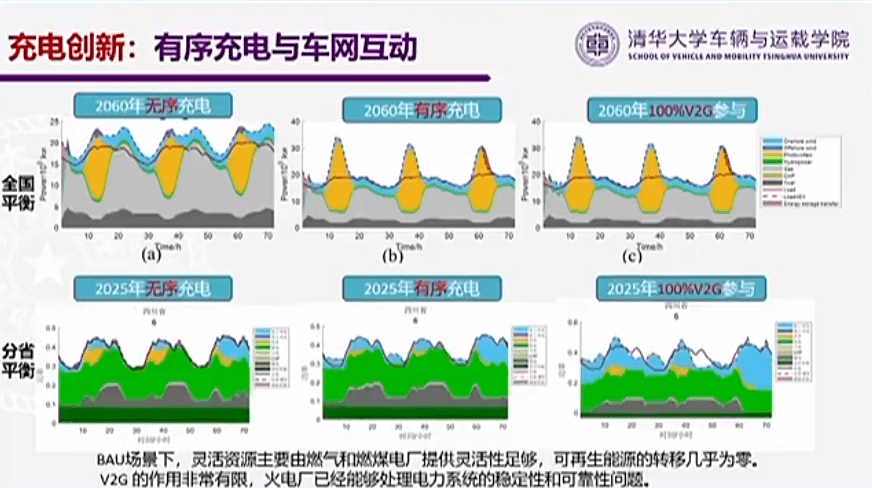

随着电动汽车保有量上升,巨量充电需求必然导致电网供应能力,解决方案是有序充电。

欧阳明高介绍,有序充电与车网互动技术包括单向有序充电V1G、车网能量双向流动V2G,车联万物V2X。

V1G是单向有序充电,如充电放到后半夜用电谷底;V2G是车辆可以反向供电,可充可放,给局域网供电和大电网供电;V2X包括车给车供电、给楼宇供电、紧急供电、家庭备用电源等。

按照中国节能新能源汽车路线图,2040年有3亿辆新能源车保有量。车辆带电量规模与2020年中国每天消费的总电量相当(以65千瓦/辆计算,车载电池储能容量有200亿千瓦时)。

不过,考虑出行需求后,乘用车每日可灵活参与电网调度的平均电量为100亿千瓦时。

更为有意义的是车辆的功率调节潜力。如果双向充电桩按照功率按照15千瓦计算,根据日出行概率分布,3亿辆新能源汽车对电网功率支撑的能力达到30亿千瓦左右,甚至高于全国装机容量的23.8亿千瓦。

仅仅有序充电就可以把新能源汽车用电从无序到有序,大幅下降电网负荷。

2030年,电动汽车保有量将达到8000万至1亿辆。欧阳明高预计,到2030年之后,随着V2G普及发展,其容量将超过电网的电化学电池储能容量,在未来的电力系统中电动汽车将与储能电站共同担负稳定电网的重要责任,并有望成为分布式储能的主体。

08

2030年,新能源与燃油车销量持平

2021年,中国新能源汽车产业已经实现了从成长期到爆发增长期的过渡,比以前的预测提前了五年。而且电动汽车对我国实现“双碳”目标的作用已愈发凸显。

首先,电动汽车将保障汽车的碳达峰在2030年前实现。欧阳明高的测算表明,2021年电动汽车每公里的碳排放大约为70克,与燃油车每公里170克的碳排放相比,纯电动车的排放基本上只是燃油车的40%。

以此为依据并考虑车辆规模的发展趋势,乘用车的碳排放总量预计会在2030年之前提前达峰,峰值低于6亿吨。

其次,2030-2035年后,电动车将开始成为负碳排放的单元。

基于车网互动技术(V2G),电动车作为一种储能装置实现对风力和光伏等零碳新能源波动电力的储能,抑制火电厂的碳排放,带来减排效应,这具有标志意义。

新能源汽车的负碳效果会得到一系列的政策支持方面的利好。

欧阳明高团队的预测结果表明,燃油车销量的峰值会出现在2022-2023年,之后燃油车销量会持续下降,而新能源车在2030年左右销量与燃油车基本持平,占汽车总销量的一半,与中国节能与新能源汽车技术路线图的目标大体相当。

——END——

来源:第一电动网

作者:电动汽车观察家

本文地址:https://www.d1ev.com/kol/171307

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号