近期中国台湾的两家企业——Gogoro和辉能科技——在中国国内已经是红海的电动自行车电池市场上提出换电的固态电池方案。仔细分析这个事情,我觉得目前半固态和固态电池的发展阶段中,中国和全球出现一定程度的分化。

借着这个话题我想聊一聊我个人的看法。

●中国

目前主要的固态电池企业,估值都在高位。随着液态电池处在产能扩展期,而且围绕磷酸铁锂和4680高镍,从系统层面可以做出高安全系数的方案,国内的固态电池企业不得不去做2-3年能上车的方案,也就是半固态方案;并且开始扩展产能来交付。在产品的可用性妥协中,走一条现实的道路。

核心的矛盾在于,中国既然已经有了规划1Twh、600GWh和500Gwh系列企业,如果不出产能,后续发展是很难自洽的。

●全球

目前已经上市的几家固态电池企业,总体来看市值都在波动中。

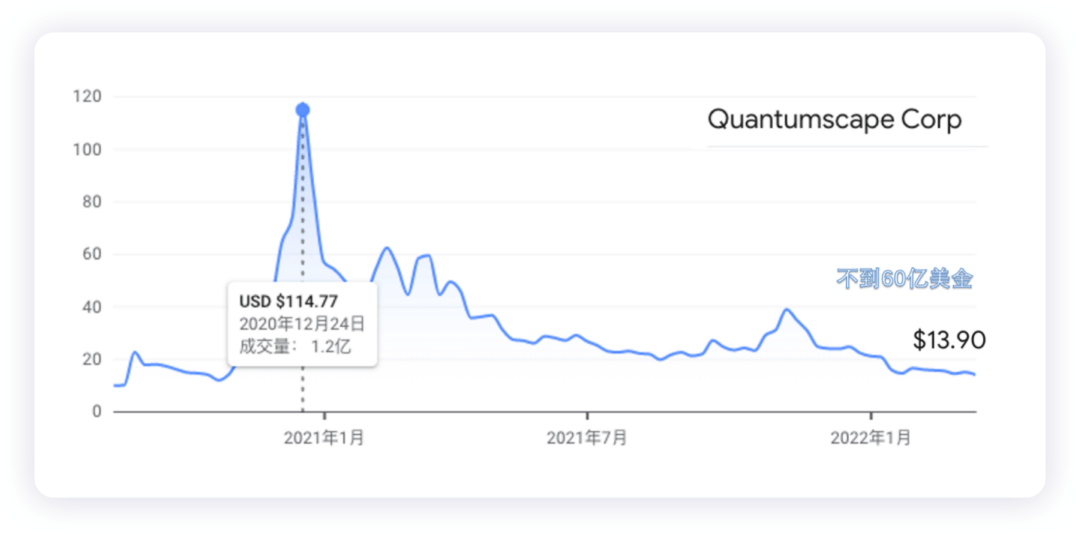

目前有:大众汽车重资下注的龙头大哥Quantumscape不到60亿美金,大概是巅峰期的1/10;SES AI 22亿美金,Solid Power13亿美金;而一票的海外企业最终都需要采用SPAC上市。它们的核心逻辑,是在欧美没有自主可信赖的动力液态锂电池的现实情况下,存在生存空间,一旦上市之后最终逻辑还是要满足汽车的需求,这个时间又被拉长到4-5年以后。

也就是说,如果我们全部把应用领域放在车上,未来好几年我们看这些海外固态电池企业没有营收,只有开发进度。这放在国内,随着CTP和CTC的提升,提高能量密度想要稳压一头,一方面要在软包这种封装形式比较Pack的能量密度,还要考虑其他性能。

▲图1.海外固态的龙头大哥的股价走势

Part 1

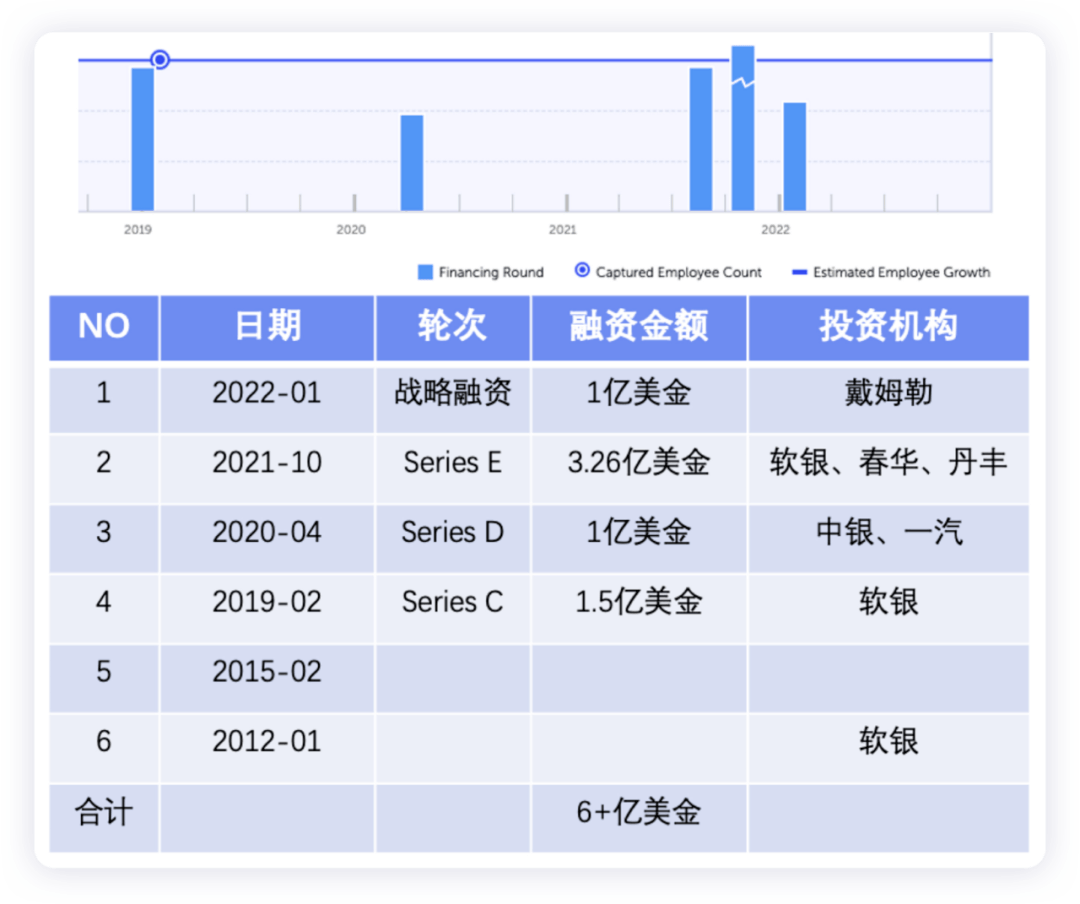

辉能的融资过程

辉能科技成立于2006年,在2013年开始做固态锂电池的商业化量产,2017年辉能科技G1工厂正式开始自动卷式生产,产能为40MWh。辉能主要选择相对轻资产模式,主要分为:

●在中国建立一定的产能:在2022年1GWh和2GWh的产能逐步进入主要的合作模式,涉及核心材料生产、设备和技术开发。

●在海外通过电芯专利授权和固态电池电池系统开发设计的专利授权(辉能科技主体“辉能科技股份有限公司”在全球126个国家/地区中,共有专利327件,审中专利约占33%,有效专利约占57%)。

▲图2.2015年辉能在CES2015上展示的产品

这条路走着走着,在消费类领域并没有太多的需求,所以在后面开始拉着汽车企业拿需求,先后与蔚来、爱驰、天际等造车新势力宣布过合作,一汽参与了辉能科技的D轮融资,并与一汽集团加强了战略合作关系。在2022年又拉着奔驰入局,找到了全球车企来背书。

▲图3.辉能的融资过程

辉能的产品主要包括FLCB 软板锂陶瓷电池、PLCB软包锂陶瓷电池、BLCB高电压锂陶电池和MAB多轴向电池包:

●PLCB

大容量应用,如电动汽车、无人机、有特殊安全性需求的工业类、医疗相关应用。

●BLCB

PLCB 的基础上提升高压性能,单颗电池芯电压即可达60V。

MAB电池包技术通过模块简化,类似于大模组的设计来提升电池成组率,提高电池续航力,直接拿电极片来内部串并联的尺寸 “双极电池”。

▲图4.辉能的产品线

Part 2

Gogoro换电业务契合度

Gogoro在美国上市以后,换电模式也要讲一个逻辑,在这里高能量密度不仅能提升整体的效能,也能降低消费者去更换的难度。所以在原有的早期电池上,提升1.5倍容量从1.7kWh提升到5kWh,能有效的提高整体的运营效率,小规模的进行试验。这其实和蔚来所做的150kWh的方案,在2022-2023年让用户试用的逻辑是非常相似的。

▲图5.Gogoro和辉能的合作

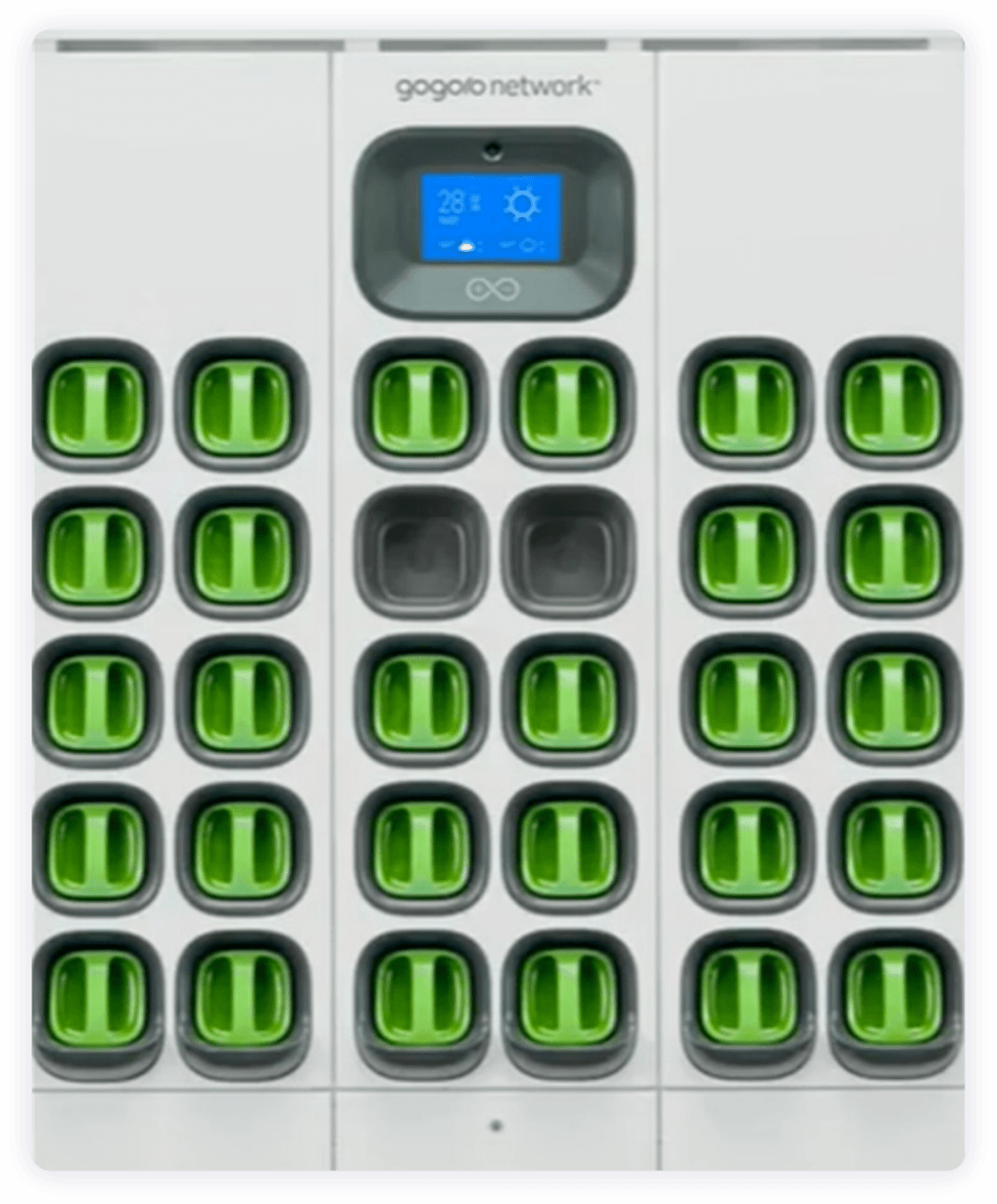

Gogoro在电动自行车推行的生态系统的核心是Gogoro Network,通过开放且可互操作的电池交换平台,于2021年被Guide house Insights评为全球领先的轻型城市车辆电池交换公司。这种可插拔电池充电系统,智能,可扩展,并不断优化,提供动态监测和多功能性电池交换服务。Gogoro Network在2300多个地点拥有超过450000名骑手和超过10000个电池交换点,每天托管340000次电池交换,迄今为止总电池更换量超过2.6亿次。Gogoro电池交换已成为台湾两轮车事实上的电池交换标准,为95%的电动两轮车提供动力。

▲图6.Gogoro换电网络

小结:我觉得在换电这个领域,天然提供了一种解法:让一些并不完全满足苛刻要求的汽车应用,去做适合小规模的试验和尝试。辉能这么弄,比国外完全依赖于整车企业的开发和认证要靠谱一些,说到底新技术一定要找到自己的能试错的舞台。

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/170222

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号