接前一篇文章《二线电池厂家的生存格局1——做方壳的几家企业》,新年假期里面把二线电池企业的情况梳理完。

二线电池企业里有三家比较典型,我们来重点看一下:

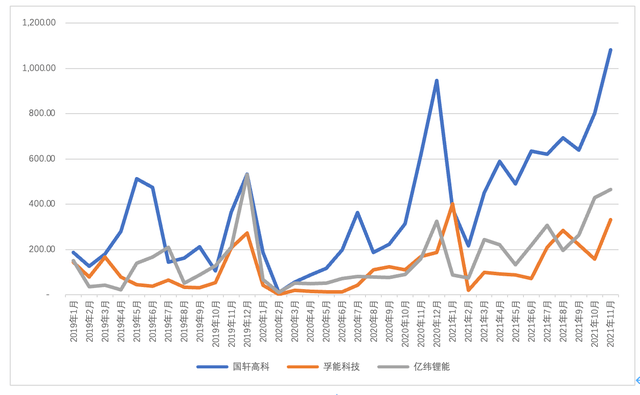

● 国轩高科:11月1.08GWh,1-11月6.6GWh,走铁锂路线以后整体的策略非常清晰

● 亿纬锂能:11月0.47GWh,1-11月2.59GWh,亿纬锂能涵盖的产品线很多,在动力领域软包和方壳都有,有点限制自身的上量

●孚能科技:11月0.33GWh,1-11月1.98GWh,年初北汽占了20%,后面围绕广汽供应,但量还是没上去,11月开始供应奔驰的BEV

我个人判断,中国做软包三元的路线太难,所以这条技术路线走不通以后,接下来可能转去做600mm左右的短刀片铁锂,效果会比较好。而国轩的圆柱铁锂路线是否能持续,可能对电池工艺,特别是在解决漏液问题上存在一些挑战。

▲图1 2019-2021年几家电池企业的安装量

Part 1 从客户的分布来看

(1)国轩高科

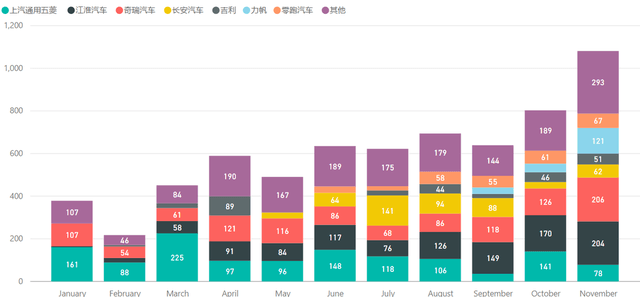

国轩高科的客户结构,下图2展示得比较清晰:上汽通用五菱、江淮和奇瑞三家作为基本盘,然后也做了长安、零跑的A00级别BEV。

▲图2 国轩高科的2021年装机量的分客户走势

国轩高科在乘用车方面,目前局限于用在低成本的A00汽车上,由于面临成本上升的问题,使得几个客户上量的能力存在天花板。

(2)亿纬锂能

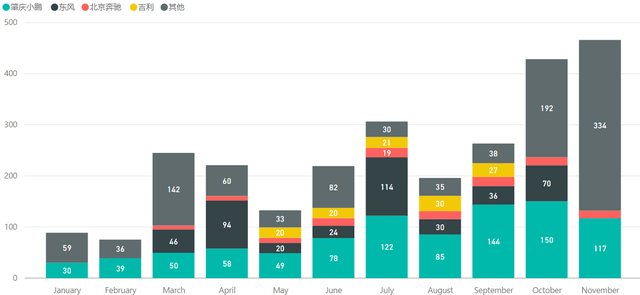

亿纬锂能的产品线其实包含了不少的商用车(方壳的磷酸铁锂产品),所以乘用车这块主要包括小鹏的BEV和奔驰的PHEV,总体来看围绕软包路线下一步确实要转型。

后面亿纬锂能往高镍圆柱方向去转型,整体方向还可以。

▲图3 亿纬锂能2021年装机量的分客户走势

(3)孚能科技

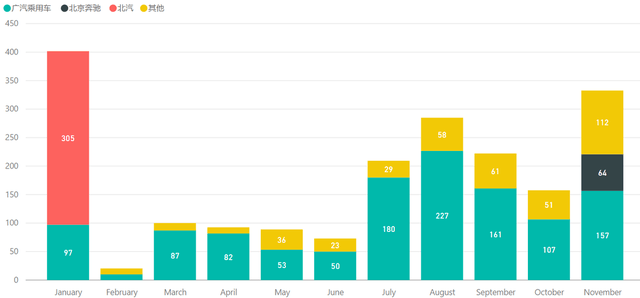

孚能科技除了年初的北汽一批车以外,核心围绕广汽乘用车的需求;总体的需求比较散,其中,11月开始有了北京奔驰BEV的需求,这部分是后续比较大的看点。

但是我想说的是,后面开拓新客户该怎么办?这么多家企业里面,孚能是唯一不做铁锂的,后面往储能或者其他高安全路线的方向也挺难转的。

▲图4 孚能科技的2021年装机量的分客户走势

Part 2 三元和铁锂的区分

如前所述,在这几家里面,国轩高科在铁锂方面做了挺迅速的转换。

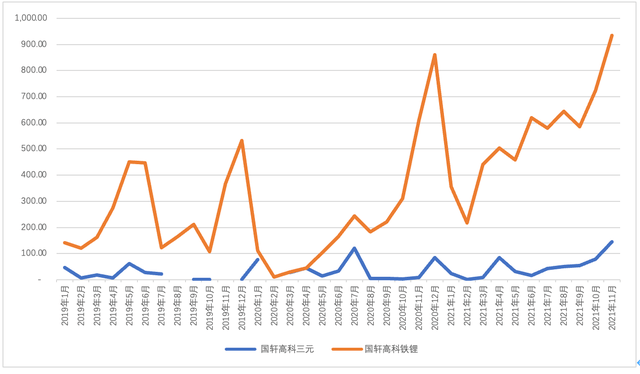

目前国轩高科三元和铁锂的数字分别为0.537GWh(占比8.1%)和6.06GWh(91.8%)。我比较困惑的是,大众后面和国轩是怎么个操作,是基于方壳来做三元还是围绕方壳铁锂的路线做CTC。

▲图5 国轩的铁锂化转型

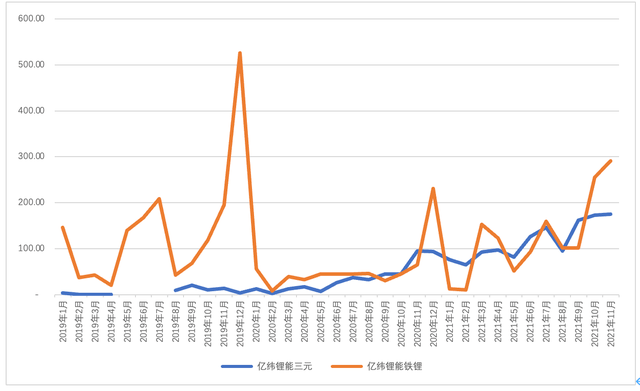

亿纬锂能的情况:

●在2019年时,是完全围绕磷酸铁锂做商用车;

●到2020年开始和SK合作,围绕三元在一步步做软包三元路线;

●2021年这条原有路线遇到挑战以后,在产能扩张上的速度也不快;

●倒是围绕磷酸铁锂的需求起来以后,非常坚决地往这个方向在提升。

▲图6 亿纬锂能的产量中磷酸铁锂的比例

小结:我个人觉得,软包后续改变封装工艺,转去做刀片铁锂可能是一种比较好的做法;而大圆柱这边,不管是做铁锂还是做高镍(需要攻关全极耳)都有发展的空间。明年对于所有的二线电池企业最大的挑战是怎么控制成本,或者说怎么拿到原料。

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/166135

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号