出品:电动星球 News

作者:胖飞同学

这两天,电车保险费用上涨成为了车友群中热议的话题。

有车友表示,一台高性能版 Model Y 的保价原本是 8000 多元,一夜之间变成了近 15000 元,仅仅就因为投保时间不同就一下子猛涨了 6000 多块。

车友直呼:「省的油钱全变成了保险了!」

另外还有车友反映,不只是特斯拉,像蔚来、小鹏、比亚迪的商业车险也有所看涨,涨幅虽然不及特斯拉,但同样增长明显。

所以究竟发生了什么?新能源保险真的一夜起飞?

新能源专属险推出,特斯拉保价暴涨!?

就在本月 27 日,新能源专属车险正式上线,上海保险交易所推出新能源车险交易平台,首批挂牌了人保财险、平安产险、太保产险等 12 家财险公司的新能源汽车专属保险产品。

而就是在 27 号之后,很多人发现新能源车的保费上涨了……

我们试图从不同渠道去确认这个消息。

首先是这张网络上广为流传的保费表格,表格出处我们还无法确认,但确实清楚显示了新旧政策下部分车型的保费变化情况,涨幅最大的就是特斯拉;

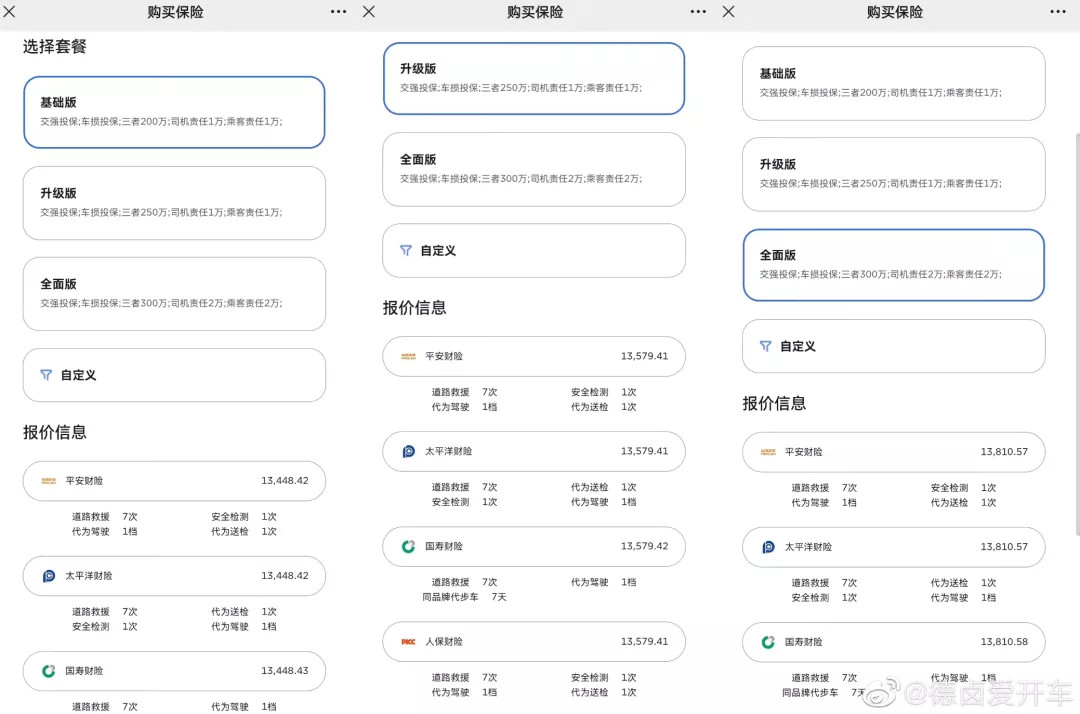

另一则是特斯拉销售提供的关于性能版 Model Y 投保套餐的报价页面,各家保险公司的报价均在 1.3w 以上;

来自微博@德卤爱开车

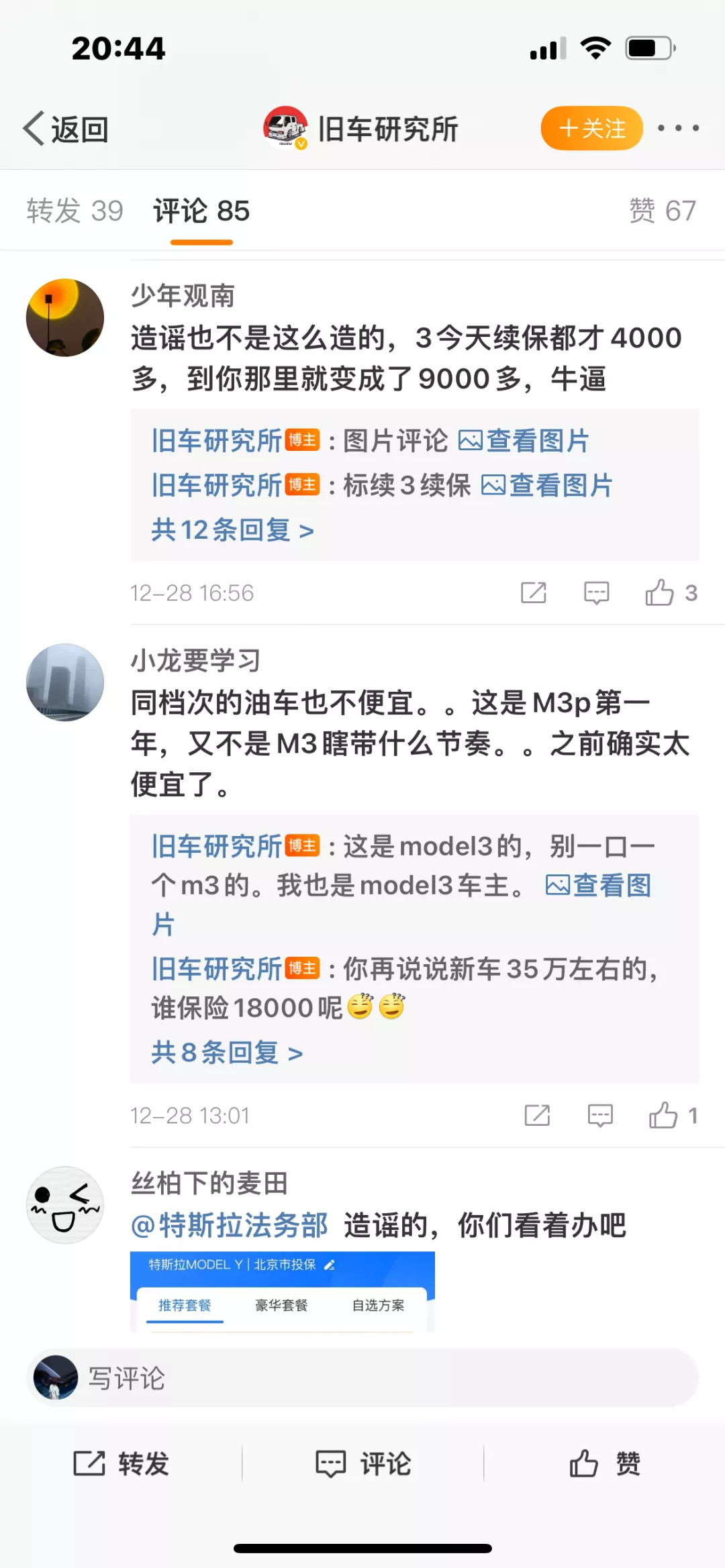

还有满天飞的是各家保险公司在网络平台上的估价页面,保费均为万元以上;

来自微博@旧车研究所

我们又电话联系了上海地区的几家保险公司人工销售,但得到回复相对模糊。首先,上海的特斯拉新车是无法在店外投保的,所以当地保险公司无法给出一个明确的估价;另外,由于我手头没有特斯拉旧款车型的相关数据,所以也无法给到一个估价。

但对方给我的回复是,他们目前还没有接到特斯拉保费「暴涨」的通知,涨价确实存在,但大几千块的涨幅在他们看来有些「不太可能」。

而@旧车研究所 发布的特斯拉保费涨价的微博下,也有不少车主网友反驳表示自己刚刚续保的费用并没有网络上传言的那么高。

截止到目前,关于特斯拉保价「暴涨」一事可以说是众说纷纭,有新续保的车主不妨评论区反馈一下真实情况。

但从种种迹象来看,新能源车保险确实涨了,但究竟涨了多少,我们无法下定论。

虽然网络上各种报价图满天飞,但有车险购买经验的人大都听过「返点」两个字。这是保险公司推销保险的一种重要手段,基于纸面上的估价,保险销售往往会给出数百元甚至数千元不等的「返现」以及各种的「赠送」。

所以公开页面显示的保险报价往往都不准确,最终的定价还是以销售为准,并且各个地区的政策都会有所差异,这几乎已经是行业内公开的密码了。

保费凭什么上涨?专属险的推出是一件好事?

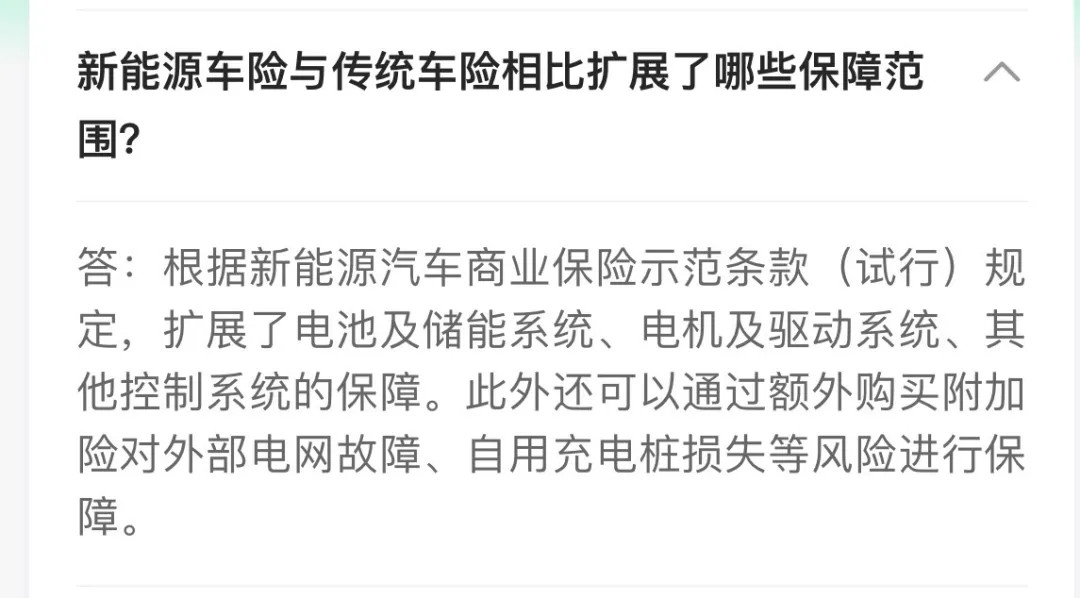

回到一直没回答的问题,新能源专属险推出为什么就成为了涨价的理由?很简单,因为保险覆盖的范围增加了。

专属险中规定:1、车身;2、电池及储能系统、电机及驱动系统、其他控制系统;3、其他所有出厂时的设备,这些都在保障范围内,无论是行驶、停放、充电及作业中出现问题都可以索赔。

也就是说,不单单是车,甚至连原厂充电桩都纳入了保险范畴,条款还格外强调:「因自然灾害、意外事故(含起火燃烧)造成被保险新能源汽车下列设备的直接损失,且不属于免除保险人责任的范围,保险人依照本保险合同的约定负责赔偿。」

有保险行业人士接受媒体访谈时称:「因为新能源车的理赔率、理赔金额远远高于传统车型,现在又要保三电(电池、机电、电控),我们的成本也上去了。」

此外,银保监会的相关负责人也曾经在发布会上表示:「新能源车在车身结构、动力系统、使用场景、维修保养等方面较传统汽车存在较大的区别,其风险特征和事故原因也呈现一定特殊性。」

而在新能源专属险推出之前,电动车的保险就是一本「糊涂账」,保险条款基本都是沿用燃油车的那套做法,甚至有部分地区的部分保险公司对新能源车表示「拒保」。

如今有了新能源专属险,就意味着电动车的投保和理赔开始「有据可依」,从这个角度来说,新保险的推出对于广大新能源车主来说绝对是一件好事。

关于大家关心的保价问题,中国精算师协会月初发布的《关于新能源汽车商业保险专属产品基准纯风险保费表测算调整说明》曾经有所提及:「车价在 25 万元以下的新能源汽车,投保车损险不涨费,并收窄费率涨降幅限制阈值。」

车厂自营保险或是一条出路?

截止到今年第三季度,我们新能源车的保有量突破了 678 万辆,庞大的保有量面前,电车商业险的发展看上去有些滞后。

为什么?

正如银保监会负责人说的,新能源车具备一定的特殊性。

以动力电池为例,作为电动车最昂贵的部件,它一旦发生磕碰,车厂和供应商给出的建议都是整包更换,这就给保险公司带来了巨大的压力。

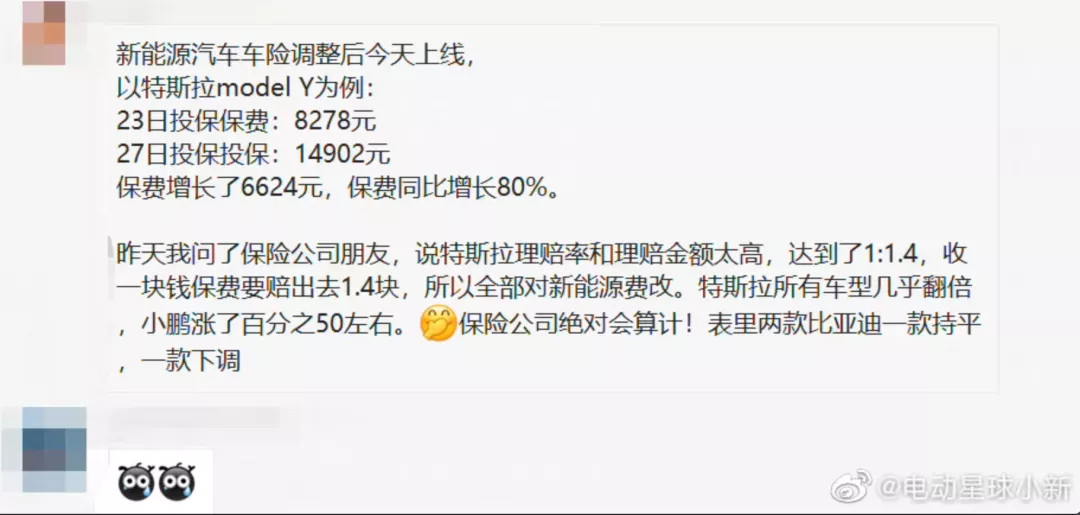

有网友称,特斯拉之所以成为这次保价上涨的「众矢之的」就是因为它的理赔率和理赔金额太高,达到了 1:1.4,也就是说保险公司收一块钱保费就要赔出一块四出去。

这对于保险公司来说,显然是个赔本的买卖。

另外就是折旧,传统油车的车损折旧一般都是每年 10%,但电动车目前还缺乏科学的评估体系,折旧保值率惨不忍睹,如果按照传统 10% 的折算方法,车损保价往往会远远高于它在二手市场的真实残值。

保险公司自然也不会愿意当这个冤大头。

但市场对于新能源专属险的需求是迫切的,而为了保障自身利益,保险公司把保价提高是必然选择,这无可厚非。

那么有没有折中的方案实现公司和车主的共赢?

马斯克的思路是车厂自营保险,一来车厂有丰富的数据,它能够根据车主的驾驶行为进行风险评估从而给出个性化的保价,再者维修售后由自己把持,这部分的理赔成本是可控的。

蔚来的做法是推出服务无忧套餐以及 BaaS 电池租赁政策,这样一来避免了车主与保险公司扯皮,车厂作为中间人包办一切,提供具有竞争力的保价和服务,而电池以租代售政策则能够为电池残值兜底。

这套程序实际上和自营保险没什么区别了,虽然车主依然是和保险公司签约,但负责索赔的任务都转嫁给了蔚来。

最后

从发展的角度,我们非常鼓励新能源专属险的出台,这甚至可以说是新能源发展的一个重要节点,它规范化了电动车保险业务,让一切都开始变得「有据可依」。

然而,任何一个保险金融新政策的出台都需要市场的打磨,脱离实际的保费必然是不可取的。保险作为保障类服务,它就必须考虑消费者的承受能力。

关于保价的真实涨幅,目前还无太多实锤,我们不妨让子弹飞一会儿。如果各位有最新的投保数据,欢迎在评论区交流经验。

点击参与#新能源汽车保费上涨,车企是否需要承担责任?#话题分享,领福利。

来源:第一电动网

作者:电动星球News蟹老板

本文地址:https://www.d1ev.com/kol/164913

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号