在8月份,国内动力电池装车量再次大增,达12.6GWh,同比上升144.9%,环比上升11.2%。其中,磷酸铁锂电池继续领先三元电池,两者装车量分别达到7.2GWh、5.3GWh,比起7月份,三元电池的装车量出现了2.1%的下滑,磷酸铁锂电池则环比增长24.4%。

在国内动力电池厂商中,宁德时代稳居第一,占比超过50%;比亚迪近半年的增长十分迅猛,市场份额逼近20%;国轩高科、中航锂电和蜂巢能源分列第3-5名。前4名占据了八成以上的国内市场,对于众多动力电池厂商来说,更多的只是夹缝中求生存。

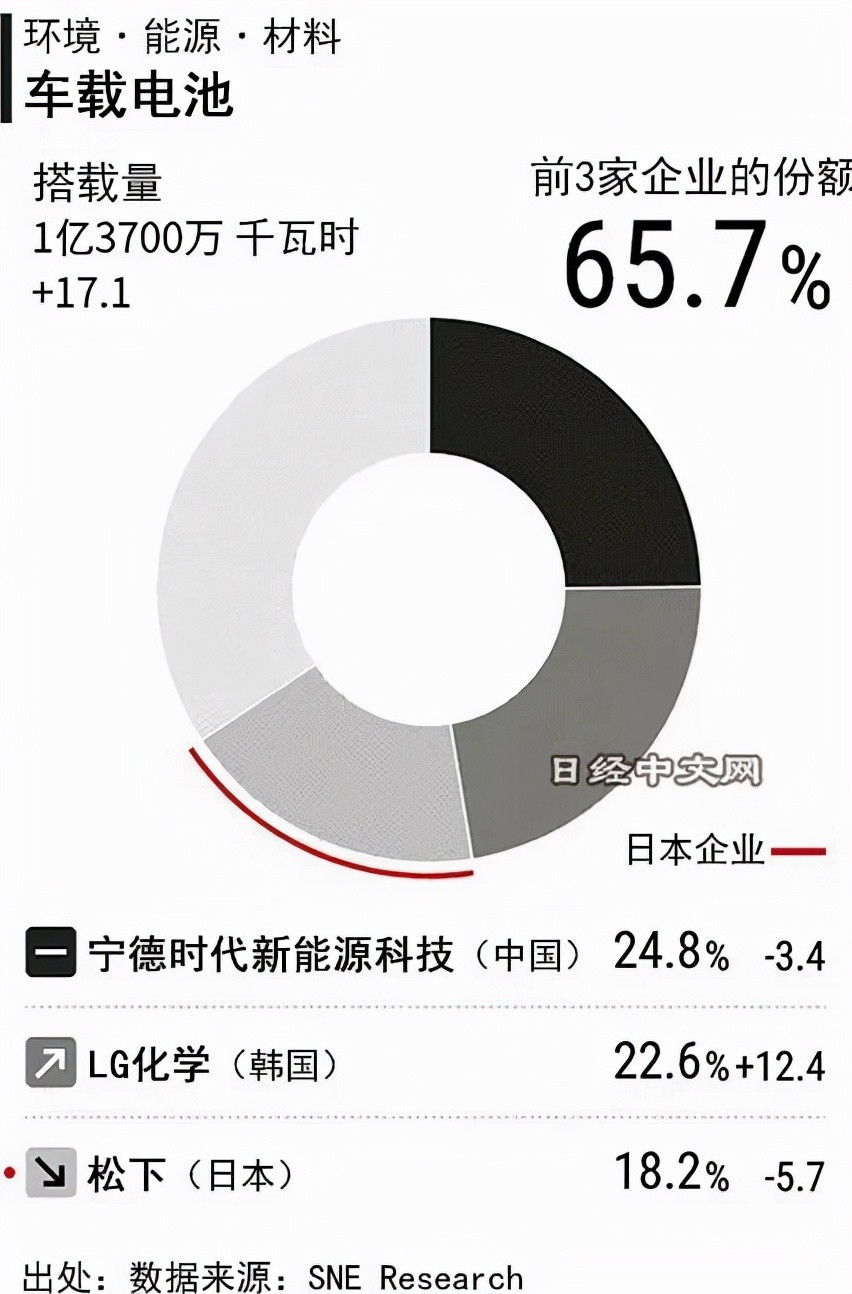

据日经中文网发布的数据显示,2020年世界车载电池份额中,宁德时代以24.8%的市占率连续第四年排在首位,LG化学和松下紧随其后,市场份额分别为22.6%和18.2%。虽然宁德时代保住了第一的位置,但市场份额却同比下滑了3.4%,位列第三的松下也下滑5.7%,而韩国厂商LG化学却突然发力,市场份额猛增12.4%,达到22.6%,与宁德时代只有一步之遥。

今年5月份,LG化学成功反超宁德时代,成为当月动力电池全球装车量冠军,不过好景不长,6月份立即被宁德时代追上来。虽然宁德时代的市场地位依然坚固,但进入2021年,无论是LG化学的赶超,还是传统车企的觉醒,或者国内“电池新势力”的崛起,宁德时代想要在未来几年安稳度日,显然不太可能。

01

虎伺狼顾,宁德时代成为众矢之的?

从宁德时代异军突起,取代日韩动力电池厂商的统治地位,到日韩企业奋起直追意图重夺全球份额的这个过程中,三股势力之间出现了微妙的改变。

首先,中国有了一个宁德时代,便会有数十个想成为宁德时代的初创企业,这里面包括了中航锂电、国轩高科、亿纬锂能等电池新贵。而且,还不包括一个锂电池起家、转型做整车、但并未放弃电池业务的比亚迪。从数据来看,比亚迪在全球动力电池市场的份额已经超越了韩国三巨头中的三星和SK,排在松下之后位列第四。

其次,现在日韩的电池巨头成了追赶者,中国厂商尤其是宁德时代的压力会很大。不论是LG化学还是三星、SK,在美洲、欧洲和亚洲三大市场都加快了扩张的步伐。比如SK近日不仅放出了在中国建设新工厂的计划,还与国内新势力之一的小鹏汽车达成合作,为后者提供80%镍含量的高镍电池。而在此之前,小鹏汽车的电池供应商一直是宁德时代,SK的介入意味着以后在中国市场,宁德时代与韩国厂商的竞争将会进入白热化阶段。

除了来自电池厂商的压力,传统汽车制造商将进入动力电池领域,是宁德时代们面临的新挑战。今年3月,大众集团宣布,将在2030年前与合作伙伴在欧洲建设6座大型电池工厂,按照规划,这6座工厂的年产能将达240GWH。其中,第二座工厂的合作伙伴正是中国“电池新势力”之一的国轩高科。

宁德时代的时代,它汇聚了所有的光环与荣耀,同时,那也是若干年前LG、三星、松下们的荣耀,新能源汽车市场蓄势待发,动力电池的市场需求将会在未来5-10年出现井喷,宁德时代能不能在这场马拉松赛道赢得最后的胜利,却很难说,毕竟市场随时有可能重新洗牌。

02

丰田入场,动力电池格局有变?

9月7日,丰田汽车宣布未来十年将投资1.5万亿日元(约888亿元)用于动力电池研发及供应链建设。全球最大的汽车制造商开始向宁德时代发起挑战。

促使丰田做出这一决定的,正是其2030战略的提出。到2030年,丰田旗下新能源汽车的年销量将达到800万辆,其中,纯电动汽车和燃料电池汽车共占200万辆,剩余600万辆都是混合动力车型。

而在电池的研发规划上,丰田则聚焦于锂电池和镍氢电池两大技术路线,同时探索全固态电池的商用化。预计到2030年,丰田的电池年产能将超过200GWh,与大众集团的产能大致相仿。

虽然在丰田的电池合作伙伴中,宁德时代与比亚迪皆在其中,但丰田与比亚迪的合作明显更为深入,并不局限于动力电池,而且会共同开发纯电动轿车和低底盘SUV,甚至有传言称,比亚迪将为丰田代工生产电动汽车,包括设计、研发和生产,全由比亚迪负责完成。

而丰田与宁德时代的合作,则显得颇为单调,只局限于电池供应方面。

如果说丰田转型做电动车是时代的迫使,那么其进入动力电池领域便是被动中的主动。长期一段时间,丰田作为传统燃油车时代的霸主,对电动汽车的兴趣就像对特斯拉的鄙视一样不屑一顾,对新能源汽车的探索也只在氢燃料电池领域。但特斯拉超越丰田成为全球市值最高车企后,丰田的心态才有了明显变化,主动拥抱电动化成为了丰田不得不选的一张牌。

不过,丰田的入场目前看来并不会影响动力电池的现有格局,从与宁德时代、比亚迪积极寻求合作即可看出,丰田现在需要的更多是合作伙伴,助其顺利转型电动化,而非树立竞争对手,使自己陷入困境。

03

钠离子电池,宁德时代的新马车?

激烈的动力电池市场竞争,给宁德时代带来不小的压力的同时,也使宁德时代不得不思考新的增长可能性。

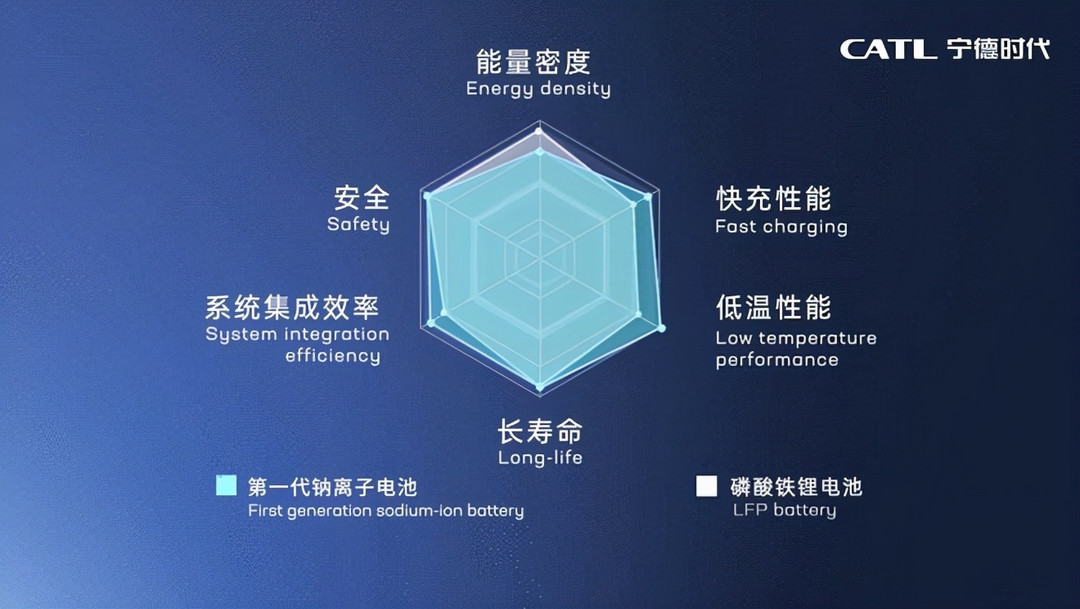

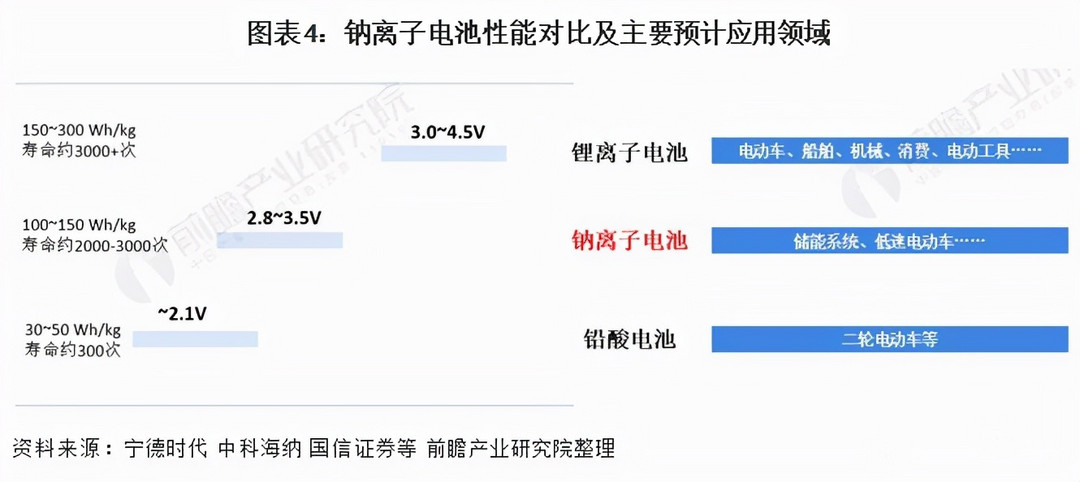

7月29日,宁德时代第一代钠离子电池发布,单体能量密度160Wh/kg,快充15min可达80%,AB电池解决方案实现钠离子电池与锂离子电池集成混合共用。由于目前的主流市场以锂电池和磷酸铁锂电池为主,这款相对陌生的电池,瞬间吸引了行业注意。据宁德时代介绍,其钠离子电池的能量密度比磷酸铁锂电池略低,但在低温环境尤其是高寒地区,钠离子电池的优势就会发挥出来。同时,在快充方面钠离子也具备一定优势。

钠离子电池可以与锂离子电池优势互补,是宁德时代看好钠离子电池前景的重要原因。目前,宁德时代已经开始对钠离子电池进行产业化布局,预计到2023年形成基本产业链。

放眼整个钠离子电池市场,全球共有二十多家企业投入研发,国内企业包括宁德时代、中科海钠、钠创新能源、鹏辉能源、欣旺达和山东章鼓。

可以说,宁德时代在这个细分领域的动作还是先人一步,再加上近期国家采取了一系列措施推动钠离子电池等新型电池的商业化,未来钠离子电池成为宁德时代新的增长点也并非不可能。

写在最后

全球范围内同行的竞争,国内外电池新势力的突飞猛进,加之丰田大众等车企进入,动力电池行业将进入一个全新的竞争阶段。动力电池行业乱战,对宁德时代来说既是一个空前的挑战,同时也是一个突破重围的机会。能否稳住全球第一的宝座,要看宁德时代对未来趋势的洞察和抉择。

来源:第一电动网

作者:GoLight出行

本文地址:https://www.d1ev.com/kol/156331

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号