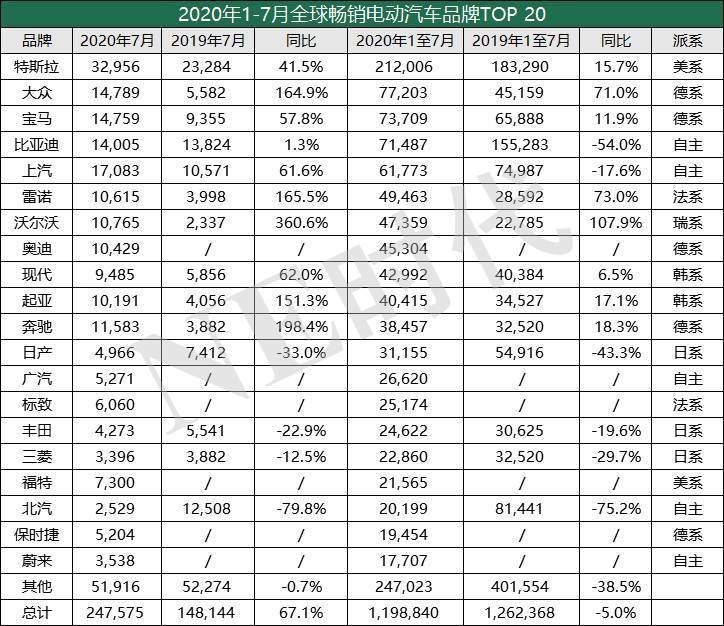

7月份,全球新能源汽车注册量迎来了67%的增长,接近24.76万辆。这是有史以来第四个高记录,也是迄今为止最高的7月销量。尤其是插电式混合动力混合动力车跃升106%,达到8.8万辆,创下2015年以来的最高增长率。

到目前为止,7月份的成绩预示着新能源汽车在今年下半年重回正轨,由此对年初至今的数据产生了一些积极的影响。前7个月累计销量同比仅下降5%至120万辆。或许到年底时整年的数据回正。

整个汽车市场也在复苏,上个月的跌幅仅为7%。此时,反向大幅增长的单月新能源汽车就拿下更多的市场份额(3.7%),使2020年累计市场份额达到3.0%,高于2020年的2.5%。

插混的窘境

7月份,全球BEV 63%的增幅落后于PHEV 106%的增幅,由此插混车恢复到36%的份额,从而使其累计的市场份额回到33%。

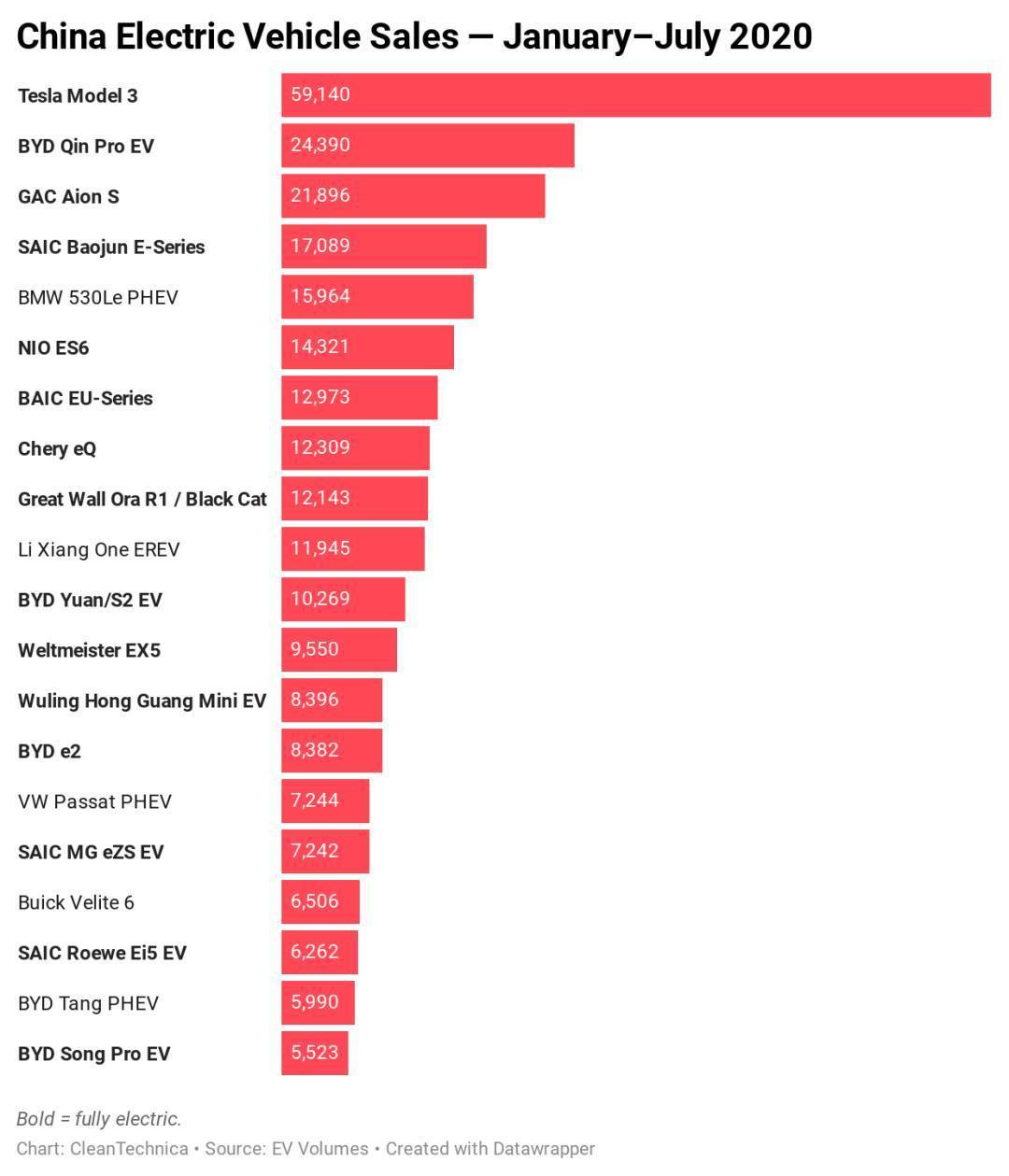

先看插混市场,主力均在外资车型,比如欧蓝德PHEV、帕萨特PHEV、XC60 PHEV、翼虎PHEV。他们的销量基本上一多半都来自于欧洲。

插混在欧洲拥有部分市场的原因与理想ONE在中国的爆发相似:解决充电焦虑。在充电基础设施不完善的情况下,油电相比纯电始终会有层优势。

插混是欧系车企面对碳排放压力的应对手段,它可以延续燃油车的结构,不需要像纯电动汽车对动力总成做一个完整的替代。但随着欧盟WLTPA测试工况的执行,插混车在排放上遇到瓶颈。加上中国对纯电动汽车的大力推行,一些欧洲车企开始转变思路,研发纯电动汽车平台,推动平台化BEV的全球化战略。

若与2018年时相比,欧系插混车的数量有很大程度的减少,分布也比较分散。而且,在新一轮补贴中,插混得到的补贴金额和国家支持始终少于BEV。而补贴恰恰是欧系新能源汽车大幅增长的主要原因。

看起来插混车在欧洲与在国内有同病相怜之处,走势也有些趋同。

中欧畅销车的差异所在

BEV依然是竞争的主旋律。但这个市场的竞争表现出的分层令人疑惑,欧洲的电动汽车进入到中国市场后会有多大的优势,尤其是被特斯拉教训过中国新能源汽车市场?

第一层,特斯拉Model 3、Model Y、Model X组成的阵营在中国和欧洲市场均站到了前列。它在整个全球新能源汽车市场定义了电动化和智能化的融合路径,打出智能电动汽车的赛道,并将其他车企也带到这条赛道上。

第二层,欧洲补贴之下的经济BEV和中国新兴的智能电动汽车。欧洲卖得比较火的BEV有雷诺Zoe、大众e-高尔夫、标致 208 EV。

欧洲车企在电动车的售价上做得比国内企业优秀。补贴加码下,部分同级别电动车比汽油车更便宜。德国直接补贴后,大众e-高尔夫的售价与其燃油版新款价格相当。加上低于燃油车的使用成本,e-高尔夫的总拥车成本低于高尔夫燃油车,大众ID.3的优势更明显,在德国购置补贴和能源成本、保养成本节省下,拥车成本低于同级别燃油车的购车成本。

部分对续航里程没有要求的用户会倾向于购买电动车。因此短期内“经济适用车”会继续占据欧洲畅销榜前端。

这批经济适用车的属性有些接近国内在特斯拉进来前的车型:替换动力总成后,在国家补贴下尽量在成本上追平燃油车。

而国内的电动汽车在特斯拉阻击下开始思考、研制智能电动汽车,在电动化基础上增添智能化的配置,为电动汽车赋能,从而建立自身的流量池。例如,进入全球TOP20的自主新能源汽车数量虽然比不上前两年,但广汽Aion S和蔚来ES6或多或少都是自主发力智能化的开端。

当然,欧洲车企接下来会推出一波智能电动汽车,比如宝马的i4、大众ID.3。他们将作为全球车型销售,进入到欧洲、中国市场。

若考虑推陈出新的速度,自主的智能电动汽车一款款上市,欧系有段时间才能到来。这是否意味着,自主还有时间来思考、制定、执行决战策略?

国内已经经历电动汽车的无序混乱期到了冷静期,并且在特斯拉的鲶鱼效应下重新看待电动化和智能化的关系。这时的他们或许能够守卫重重竞争之下建立的市场。

来源:第一电动网

作者:NE时代

本文地址:https://www.d1ev.com/kol/124965

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号