.png")

导读

2020年6月25日,加州空气资源委员会(California Air Resources Board,下称CARB)正式通过了世界上第一个针对卡车的零排放政策(Advanced Clean Trucks Rule,下称ACT法规)。政策将从2024年开始正式实施,逐年提升零排放卡车(包括纯电动和燃料电池电池两类)在新上市卡车中的销售占比,到2035年要求一半以上新上市卡车为零排放车辆,到2040年则必须100%为零排放卡车。

传统动力卡车一直是污染物排放和燃料消耗的大户,尤其在轻型车辆电动化进程如火如荼的今天,传统动力卡车在节能环保上的反作用力就更为明显。加州在节能环保的政策上一直走在世界前列,此次卡车零排放政策的推出经过了怎样的思考?对当地的卡车制造商和车队拥有者来说有何影响?对于正在考虑卡车相关积分政策的中国来说,具备哪些借鉴意义?2020年7月30日,中国电动汽车百人会与中美荷兰新能源汽车政策实验室联合举办了“中国-加州零排放卡车政策研讨交流会”。CARB相关代表、加州大学戴维斯交通研究院研究员、中方行业专家以及多家中外卡车企业代表出席了此次会议并对政策、以及基于该政策建立的经济分析模型进行了解读与介绍。

ACT法规采用正负积分合规管理体系,PHEV车辆最高可获得积分不超过50%

美国将卡车根据车辆总质量(Gross Vehicle Weight Rating,下称GVWR)的不同,分为Class 1-8共九个等级(其中2类分为2a和2b两个等级)。本次CARB通过的ACT法规是针对Class 2b-8的类别区间,也就是重量在8500磅(约为3.85吨)以上的卡车。

加州空气资源委员会移动污染源控制处副处长Sydney Vergis博士在介绍ACT法规时将规定范围内的车辆大致分为三类:

1. Class 2b-3,重量为8500-14000磅(约3.85吨-6.3吨)之间的皮卡和厢式货车;

2. Class 4-8,重量在14000-26000磅(约6.3-11.6吨)之间的卡车和巴士;

3. Class 7-8牵引车,即重量在26000磅(约11.6吨以上)的牵引车。

Sydney Vergis博士表示,目前加州已注册的3000万车辆中,有200万辆卡车,其中,Class 2b-3卡车有104万辆,Class 4-8卡车与巴士有45万辆,而Class 7-8的牵引车有18万辆。卡车是加州所有车辆类型中排放贡献最大的一类,这些卡车温室气体排放占比高达50%,有毒颗粒物的排放占比更是超过95%。零排放卡车的推行已经迫在眉睫。为应对这一问题,加州目前已经有超过100款已经上市或者宣布即将上市的零排放卡车车型。

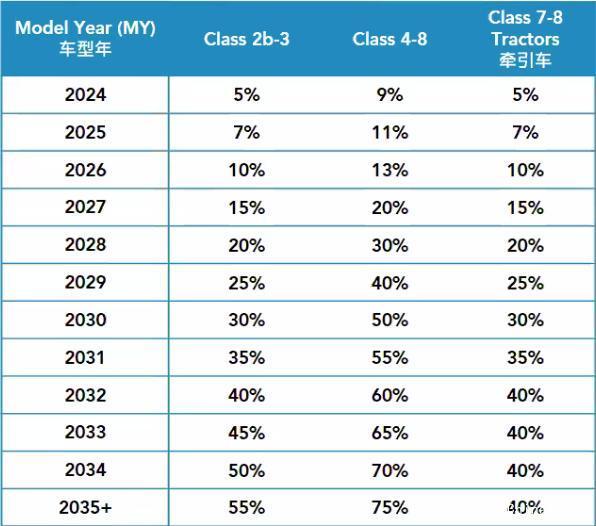

根据ACT法规的要求,自2024年开始,每年针对不同类别等级,要求零排放车辆必须占有一定比例,其中Class 4-8一类车辆要求的占比最高,到2035年要求有75%均为零排放卡车。此外,CARB也对加州的零排放卡车销量做了规划,计划自2024年政策实施开始,到2030年累计销售10万辆零排放卡车,到2035年累计销售30万辆。

图1 | ACT法规对零排放卡车在新车销量的占比要求(来源:CARB)

与乘用车类似,ACT法规同样采用了正负积分的方式来对零排放卡车进行合规管理。当卡车企业销售传统动力卡车时会获得负积分,销售零排放卡车则会获得正积分。对于正积分,允许企业进行存储和交易,有效期为5年。法规中特别提到了对于采用插电式混合动力混合动力(下称PHEV)系统的卡车,作为近零排放车型同样给予积分奖励,但是这类积分在每一家企业的合规积分中不能超过50%,具体能够获得积分根据纯电行驶里程和每个车型年的具体要求有所不同。

此外,不同类别的车辆将会有不同的积分系数,从0.8-2.5不等。总体来说,GVWR越高的车辆,积分系数越高,Class 2b-3的车辆系数为0.8,Class 4-8中根据GVWR不同积分系数分别为1、1.5和2,而Class 7-8牵引车的系数为2.5。

除了正负积分外,ACT法规中还需要关注的是将会强制要求企业进行ZEP认证。ZEP,即Zero-Emission Powertrain,零排放动力系统。ZEP认证是CARB在2019年出台的自愿性系统认证项目,彼时是为了保证车队拥有者能够购买到合格的零排放卡车。ZEP项目包含标准化的电池容量测试,允许第三方能够获取车辆的维修和诊断信息,并有保修和召回条款的相应规定。根据CARB官网提到的信息,ZEP项目还允许第三方能够获得电池的实时容量等信息,让车队拥有者能够对于车辆的使用情况有足够了解。

随着ACT法规的推行,零排放卡车将在2034年之后体现成本优势

加州大学戴维斯交通研究院的研究团队针对ACT法规建立了一套模型来进行成本与收益的计算,比较在是否推行ACT法规两种情景下,购买和使用车辆的成本差异。他们将不推行ACT法规的情景称之为BAU(Business as Usual,常规情况),即按照加州现有的情况继续自然发展,而推行ACT法规的情景则称为ACT。加州大学戴维斯交通研究院主任研究员Marshall Miller博士在本次会议上介绍了在该模型下进行的未来发展情况预测与基于此预测的成本差异计算。

Marshall Miller列出了法规会涉及到的八类卡车:

1. 重量在8500-14000磅(约3.85吨-6.3吨)之间的重型皮卡和厢式货车

2. 公交巴士;

3. 其它巴士,如城际巴士;

4. 重型专用车,如垃圾车;

5. 中型专用车,如公共事业斗车;

6. 中型城市范围的货运卡车,如城内的快递车与物流车等;

7. 短途-牵引拖车,通常在当地或区域内行驶,返回基地加油;

8. 长途-牵引拖车,日常行程超过500公里,不会返回基地加油。

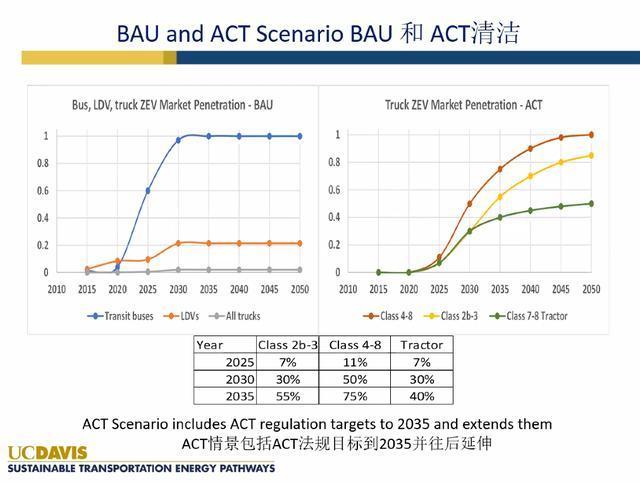

01 BAU和ACT两个情景下未来零排放车辆在加州的市场渗透率

这里BAU情景预测的零排放车辆市场渗透率包括轻型车辆、卡车和巴士三类;而ACT场景下则是预测了不同类别的卡车中零排放车辆的市场渗透率。

图2 | BAU与ACT情景的零排放车辆市场渗透率对比(来源:UCDAVIS)

从上图可以看到,如果按照BAU常规情景,公交车会自然过渡到100%电动化;轻型车辆的电动化占比将在2030年达到巅峰的20%,以后基本保持不变;而卡车2030年是2%左右的比例,到2050年也基本不会发生变化。

在ACT情景下,则大为不同。在ACT开始实施的2024年之后,三类卡车中零排放车辆的市场渗透率都开始高速增长,Class 4-8在2035年之后势头不减,直到2050年完成100%的市场渗透率,而Class 7-8牵引车则在2035年之后增速放缓,最终预计2050年的市场渗透率为50%左右。

02 ACT情景下2030年和2045年的不同动力系统卡车的销售份额与车队存量

根据ACT法规中的零排放车辆的占比要求,研究团队预测了在两个关键年份使用不同动力系统的卡车的新车销售份额与车队存量占比情况。

图3 | ACT情景下2030和2045年不同动力系统卡车的销售份额与车队存量(来源:UCDAVIS)

在新车销售份额方面,预测显示,公交巴士、中型城区内的货运车辆与其他巴士这三类将会是电动化进程最快,中型、重型专用车与重型皮卡属于第二梯队,短途与长途牵引车则电动化渗透最慢。

而在车队存量中的占比中可以明显看到,代表传统燃料驱动的蓝色区域在2045年大幅下降,而纯电动与燃料电池车占比明显提升。

值得提出的是,因为ACT法规中对PHEV这类近零排放车辆积分占比的限制,PHEV会成为企业的过渡方案,但是最终在2045年的占比并不高,仅在重型专用车中会在新车销售和存量中依然占据一定份额。

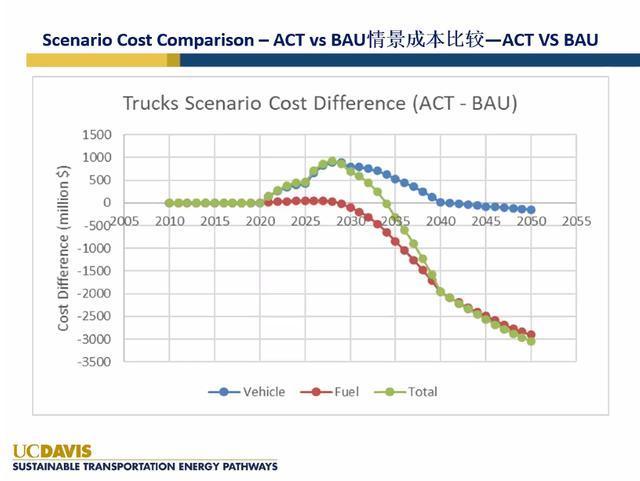

03 ACT与BAU情景下的成本差异

根据Marshall Miller的介绍,在当前的成本差异核算模型中,纳入计算的数据主要是车辆购置成本与使用成本,使用成本主要是不同燃料与电池的成本以及电费等。整体来看,这两类成本在2034年两个情景的差异会降低到0,然后ACT情景开始体现成本优势。需要特别提出的是,模型中暂时未包含维修成本。考虑到零排放卡车的维修成本次数较之传统动力卡车更低,未来加入维修成本后,零排放卡车的优势将会扩大。

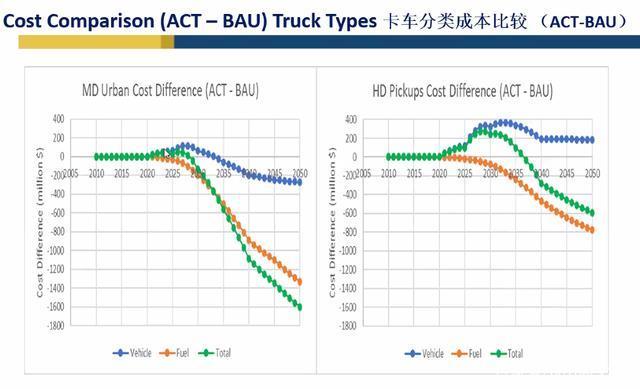

图4 | ACT与BAU情景成本比较(来源:UCDAVIS)

图4中显示的数据为ACT情景下的成本减去BAU情景下的成本之后获得的差值,蓝色线条为车辆购置成本,红色线条为燃料成本,而绿色线条为总成本。

可以看到,在初期,因为购置成本较高而导致ACT情景下的总成本较高。但是随着零排放车辆的规模化推广,购置成本在2028年左右达到顶峰后开始下降,2040年两类情景下车辆成本持平,此后ACT情景开始具备优势。

在燃料方面,两个情景初期基本保持持平,到2030年左右迎来拐点,ACT情景开始展现出优势。也就是说,ACT情景下燃料成本的较为明显。

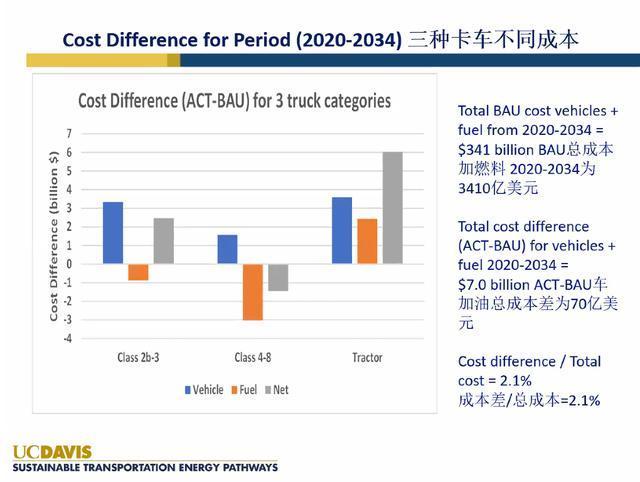

综合来看,预计在2034年两个情景的成本差值为0。因而研究团队就2020-2034年间三个不同类别的卡车成本差异进行了核算,如图5所示。

图5 | 2020-2034年三种不同卡车的成本差异(来源:UCDAVIS)

2020-2034年间,BAU情景下的总成本为3410亿美元,ACT情景下的总成本为3480亿美元,比BAU情景仅高出2.1%。从类别来看,Class 4-8是经济效益最为明显的,因为在燃料成本上的经济性,在此期间净收益为正,而牵引车无论是购车成本还是燃料成本在这个时间段都还不能显现出优势。

考虑到不同类别卡车的表现不同,Marshall Miller还展示了针对皮卡、中型城区内货运卡车与长途卡车三类车辆的具体分析。

图6 | 皮卡与中型城区内货运卡车的两个情景成本差异(来源:UCDAVIS)

此前提到,中型城区内的货运车辆电动化进程是最快的,这一点在成本上也有所表现。首先,车辆的购置成本与传统车辆相比,并未高出太多,而燃料方面的经济性更加明显,总成本在2027年左右持平然后ACT情景的成本开始下降。而对于重型皮卡,成本上的优势主要体现在燃料方面,ACT情景下的总成本将在2036-2037年之后开始占优。

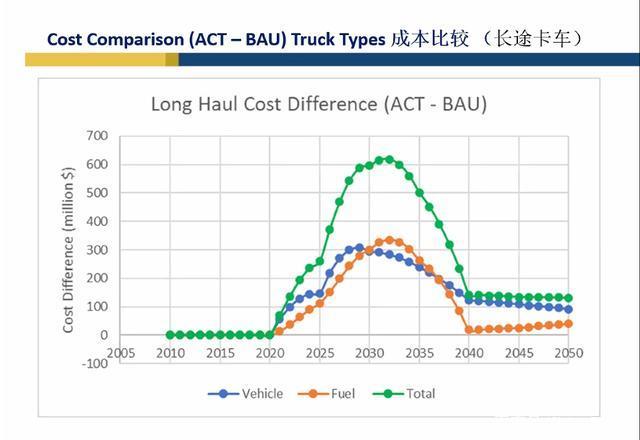

图7 | 长途货运卡车两个情景下的成本差异(来源:UCDAVIS)

长途货运卡车是较为特殊的一个类别。Marshall Miller提到,如果采用燃料电池的驱动方式,那么卡车成本会更高,这是因为初期氢燃料的成本十分高昂,在燃料成本上会有30%以上的增幅,因而就要求通过节省维护费用来降低运营成本;如果采用纯电驱动,需要考虑的就是电池容量与卡车负载之间的平衡,总体而言,300英里(约483公里)的续航里程对于营运而言还是太小了。

而根据图7的显示,单纯从购置成本和燃料成本来看,零排放车辆并不具备优势,即使到2050年,ACT情景的总成本依然高出1亿美金以上。这方面还需要综合维修成本进行评估。

加大戴维斯交通研究院主任研究员Lewis Fulton在回答提问时也表示,从基础设施方面来看,针对长途货运卡车,对比燃料电池与纯电方式,氢气的价格会是成本方面的主要障碍,而大型加氢站本身是十分具备经济性的。综合来看,会更加鼓励长途货运车使用燃料电池。Lewis Fulton也特别提到,在成本方面对于零排放车辆应该保持积极心态,因为随着其数量的增加,成本会快速下降。

零排放卡车的推行需要全方位进行

根据加州空气资源委员会主席Mary Nichols在会议上的介绍,目前美国已经有15个州加入到该项目,将共同讨论推进ACT车辆应用。当然在其他州的推进时间和具体措施可能会有不同。

根据Sydney Vergis的介绍,ACT法规的推行将给加州带来明显的经济和环境收益。不仅能够显著提高空气质量和减少温室气体的排放,减少能源消耗和石油依赖度,还能带来59亿美元的净经济节约收益和89亿美元的健康收益,减少过早死亡、急诊、门诊和因病误工等。

但是零排放卡车的推进工作不能完全依靠政策进行。来自美国CALSTART的Cristiano Façanha博士介绍到,根据CALSTART的ZETI(The Zero-Emission Technology Inventory)工具的统计数据,在美国和加拿大,从2019到2023,零排放的卡车车型数量将翻一番。而从具体的车型类别来看,中卡占比最高,巴士次之。2019-2020年度对于各个类别来说都是增速最快的一年。需要特别注意的是,重卡车型数量虽然在卡车中整体占比不高,但是在2019-2023这个时间跨度中,会一直保持高增长率。

Cristiano Façanha建议各地政府在推行ACT法规时,不能仅仅是推出政策,还需要建立“生态”:“政策本身是不够的,还需要一些辅助系统共同组成生态系统,包括一些辅助的法律法规、鼓励措施和投资等。比如对零排放卡车的强制销售、对基础设施的投资引导等等。”在具体措施方面,包括零排放卡车的强制销售、车队管理者提出明确的购买要求,推行可持续和足够的激励措施、引导在基础设施方面的投资以及建议开放运输车辆的零排放区域等。

中汽中心数据中心副总工程师赵冬昶在会议上也提到,在进行新能源商用车研究时发现,近两年随着成本的压缩和降低,行业的接受程度在提升。推行新能源商用车的根本问题是解决经济性问题,当经济性燃油车与新能源车在成本上能够略微平衡时,新能源商用车才有生命力。

鸣谢:

在“中国-加州零排放卡车政策研讨交流会”中,中国电动汽车百人会副理事长兼秘书长张永伟,中国电动汽车百人会副秘书长王贺武,美国加州大学戴维斯分校中国能源交通中心主任王云石,中国汽车技术研究中心副总经理吴志新,中汽中心数据中心副总工程师赵冬昶,加州空气资源委员会主席Mary Nichols,加州空气资源委员会移动污染源控制处副处长Sydney Vergis,加州空气资源委员会董事会汽车董事Dan Sperling,CALSTART全球总监Cristiano Façanha,加大戴维斯交通研究院主任研究员Lewis Fulton,加大戴维斯交通研究院主任研究员Marshall Miller,比亚迪北美副总裁Aaron Gillmore,以及中外卡车企业代表提供了分享与建议,在此表示感谢。

* 嘉宾排名不分先后

来源:第一电动网

作者:中国电动汽车百人会

本文地址:https://www.d1ev.com/kol/122083

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号